ロボット工学における人工知能:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Artificial Intelligence In Robotics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851825

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

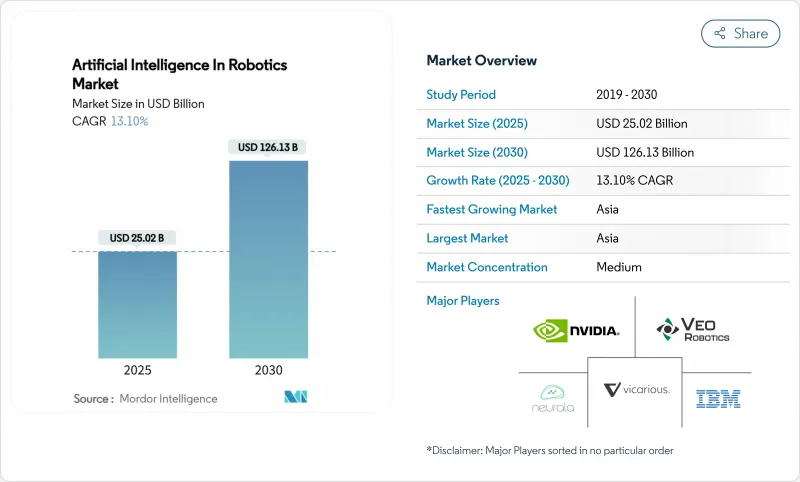

ロボット工学における人工知能市場規模は2025年に250億2,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは13.10%で、2030年には1,261億3,000万米ドルに達すると予測されます。

その勢いを支えているのは、エッジコンピューティング、機械学習アルゴリズム、高解像度センサーの急速な進歩であり、これによってロボットは周囲の環境を解釈し、ミリ秒単位で自律的に行動できるようになります。製造業は、純粋な機械的アップグレードからインテリジェンス中心の改善へとシフトしており、生産ラインやサービス環境での意思決定の待ち時間を短縮するカスタムAIプロセッサー・モジュールを組み込んでいます。アジアの製造業への投資、北米のeコマース・ブーム、欧州の協調的な研究プログラムは、展開シナリオを拡大し、価値実現までの時間を加速させるために収束しつつあります。ハードウェアは依然として大きなコストドライバーであるが、ソフトウェア装着率の上昇は、価値創造が知覚、推論、適応制御スタックに移行し、ロボットがコネクテッド・ファクトリーやロジスティクスのエコシステム内で継続的に学習する資産になりつつあることを示しています。こうした動向の複合効果により、人間のオペレーターを置き換えるのではなく、むしろ補完するインテリジェント・マシンの設置ベースがますます拡大し、ロボットAI市場の対応可能な需要が拡大しています。

世界のロボット工学における人工知能市場の動向と洞察

ロボットのリアルタイム意思決定を可能にするエッジAIチップの統合

エッジAIプロセッサは、意思決定の待ち時間を数秒からミリ秒に短縮し、クラウドに依存することなく、自律移動ロボット(AMR)がダイナミックな生産現場をナビゲートすることを可能にします。アドバンテックの2025年ショーケースでは、AMRフリートへのNVIDIA Jetson Thorモジュールの統合後、応答時間が75%高速化したことが紹介されました。深センと水原にある電子機器メーカーは、ビジョンとモーションデータがローカルで処理されることで、ファーストパス歩留まりとタクトタイムの削減において測定可能な利益を報告しています。また、レイテンシーが低下することで、予知保全のためのフィードバックループが強化され、精密組立ラインの予定外のダウンタイムが減少します。エッジに最適化されたAIモデルが成熟するにつれて、プロセッサーのコストは低下しており、中堅サプライヤーが新しいユニットを購入する代わりに既存のロボットを改造することを奨励しています。したがって、この促進要因は、多様な工場での採用を拡大し、ロボットAI市場にプラスに寄与します。

急速な高齢化が高齢者介護ロボットの需要を加速する

パナソニック、ソフトバンク、および日本政府が支援する新興企業は、ディープ・ニューラル・ネットワークを使用して転倒を検知し、投薬スケジュールをリマインドし、自然な会話で対話する、移動ロボットと社会的伴走ロボットを展開しています。臨床試験においては、ロボットが繰り返し行われる持ち上げ作業や監視作業を再割り当てすることで、看護師が患者との直接的な関わり合いに集中できるようになり、スタッフの効率が向上することが示されています。同じような人口動態の逆風に直面している韓国は、「ロボット産業ビジョン2030」計画を通じてAIロボット介護士に投資しており、病院への配備や在宅介護の試験に助成金を出しています。これら2つの文化的アーリーアダプターにおける成功は、人口の高齢化が進む欧州のヘルスケアプロバイダーのベンチマークとなり、ロボット市場におけるAIの将来的な対応可能需要を拡大します。

ニッチなロボット知覚タスクのための高品質ドメインデータの希少性

Frontiers in Robotics and AIは、一貫性のない不完全なデータセットが、人間とロボットの協働作業の信頼性を低下させることを強調しています。例えば、農作物の収穫機は、多様な作物品種の熟度を測るのに苦労しており、試験農場以外の商業的展開が制限されています。データギャップは安全性検証の妨げにもなり、ベンダーは認識スタックを過剰に設計せざるを得なくなり、製品化までの時間が長くなります。独自のデータセットは大規模な既存企業に堀を与え、小規模なイノベーターが性能ベンチマークに匹敵することを難しくしています。合成データ生成と転移学習がこの障壁を緩和しているとはいえ、不足はロボット市場におけるAIの全体的な拡大の足かせとなっています。

セグメント分析

ロボットに物理的な存在感を与えるセンサー、アクチュエーター、駆動装置、構造フレームを反映し、2024年のロボットAI市場シェアの62%をハードウェアが占める。力覚センサーを内蔵した資本集約型の産業用アームは、溶接、塗装、精密マテリアルハンドリングに不可欠であることに変わりはないです。ベンダーは現在、システムを全面的にオーバーホールすることなくグリッパーやカメラ、AIエッジモジュールを交換できるモジュール設計を出荷しており、総所有コストを削減し、機器のライフサイクルを延ばしています。ハードウェアのロードマップでは、電力効率の高いサーボコントローラと軽量な複合ジョイントが強調されており、狭い工場の通路を移動するロボットにとって重要な、より高い可搬重量対重量比を実現しています。

機械学習とディープラーニングのソフトウェアは、CAGR24%で拡大しており、事前学習済みの知覚とモーションプランニングライブラリとしてバンドルされることが多くなっています。これらのスタックは、外部プログラミングなしで欠陥検出、予知保全、適応型把持を可能にすることで、既存の機械からより多くの価値を引き出します。早期導入企業の報告によると、ソフトウェアのアップグレードだけで、機器全体の有効性を2桁上げることが可能であり、ベースラインが小さいにもかかわらず、ソフトウェアが物理的支出を上回っている理由を示しています。統合、遠隔監視、継続的なモデルの再教育をカバーするサービスは、顧客がライフサイクル・サポートを求めるにつれて、ベンダーにとって増加する年金の流れを形成しています。このシフトは、ロボット工学におけるAI市場において、メカニクスではなくインテリジェンスがいかに競合他社を差別化しているかを明確に示しています。

産業用ロボットは、2024年のロボットAI市場規模の68%を占め、自動車や電子機器生産に導入される多関節アームが牽引しています。ロボットの設置台数は世界の工場で428万台を突破し、年率10%の増加で需要の定着が浮き彫りになりました。AIのアップグレードにより、これらのシステムは再ティーチングのためのダウンタイムなしに可変部品形状を処理できるようになり、資産利用率が向上しています。コボットはまだ出荷台数の少数派だが、多品種少量生産環境では柔軟な自動化が不可欠となり、大幅な成長を遂げています。

医療・ヘルスケアロボットは、2025~2030年のCAGRが26%で、最も急成長しているクラスです。コンピュータ・ビジョンとフォース・フィードバックを組み込んだ手術システムは、低侵襲手術で臨床医を支援し、術後の合併症と入院期間を短縮します。病院物流ロボットは、AI意思決定エンジンと融合した同時定位マッピング(SLAM)を用いて、混雑した廊下でリネンや薬剤を自律的に運搬します。高齢者の日常生活作業をサポートする在宅介護ロボットが証明しているように、消費者の受容は広がっています。これらの動向を総合すると、収益プールが多様化し、自動車中心の需要に内在する循環性が緩和されるため、ロボットAI市場は恩恵を受けることになります。

ロボット工学における人工知能市場は、コンポーネント別(ハードウェア、その他)、ロボットタイプ別(産業用ロボット、サービスロボット、その他)、用途別(製造・組立、物流・倉庫、ヘルスケア・手術、その他)、エンドユーザー産業別(自動車、エレクトロニクス、半導体、その他)、地域別に分類されています。

地域分析

アジア太平洋地域は、中国、日本、韓国における大規模な自動化プログラムに牽引され、2024年には世界売上高の47%を占めました。中国だけで、2023年に27万6,288台の産業用ロボットが設置され、これは世界出荷台数の51%に相当します。地方当局が製造競争力を高めるために税制優遇措置や低利融資を提供しているためです。韓国のエレクトロニクス企業は、ミクロン単位のウエハーレベルの公差を管理するために、ピックアンドプレースセルにエッジAIビジョンを追加し、日本の自動車メーカーは、人間のような器用さを必要とする最終トリム作業にAIコボットを導入しています。この地域のCAGR予測18%は、製造業の優位性だけでなく、急速に台頭するヘルスケアやサービスロボットのパイロットも反映しています。

北米は、AIソフトウェアに関する専門知識が豊富な米国を中心に、新興企業の設立やベンチャー企業の資金調達が盛んで、第2位にランクインしています。物流大手は既存のコンベアグリッドをAIモバイルロボットで改修し、2時間以内の配送を実現しています。自動車メーカーは、工場がバッテリー式電気自動車に対応するため、AIを活用して新しい軽量素材の溶接品質を監視し、導入を加速させています。カナダの鉱業部門は、AI認識スタックを活用して低GPS環境下で露天採掘場をナビゲートする自律走行式運搬トラックを試験的に導入し、AIロボット市場の浸透を工場の壁を超えて拡大します。メキシコの工業地帯も同様に、USMCAのコンテンツ規則に従って競争力を維持するためにAIの改修を取り入れています。

欧州は倫理的で安全かつ信頼できるAIを重視し、技術開発と規制の枠組みを形成しています。ドイツは2023年に2万8,355台のロボットを新規導入し、ロボット密度をリードしています。ホライズン欧州の助成金は、農業技術、ヘルスケア、グリーン製造業向けのロボット工学の産学クラスターを奨励しています。とはいえ、CEマーキングとAIの責任に関する解釈が分かれているため、特にコボットについては国境を越えた展開が遅れています。労働力不足が工場に投資を促す中、中東欧の成長ポテンシャルは依然として高いです。南米、中東・アフリカの小規模市場はまだ発展途上だが、先行投資障壁を下げるターンキー・Robot-as-a-Service契約の恩恵を受けており、ロボットAI市場の世界的な拡大を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアのエレクトロニクス製造業におけるリアルタイムロボット意思決定を可能にするエッジAIチップの統合

- 急速な高齢化により、日本と韓国で高齢者介護ロボットの需要が加速

- EUホライズン欧州の資金援助が協働AIロボット研究コンソーシアムを効率化

- eコマース・フルフィルメントブームが北米のAI倉庫自動化を牽引

- ドイツの自動車最終組立ラインにおける自律移動ロボットの急増

- ビジョン・センサーのコスト低下により、レガシーロボット用の中小企業向けAI後付けキットが世界的に普及

- 市場抑制要因

- ニッチなロボット知覚タスクのための高品質ドメインデータの希少性

- 国境を越えたCobot普及を阻む断片的な安全基準

- 利益率の低い食品加工業者向けのAIプロセッサ・モジュールの高い初期コスト

- 病院におけるクラウド接続サービスロボットを制限するサイバーフィジカルセキュリティの懸念

- 市場促進要因

- バリュー/サプライチェーン分析

- 規制と基準の展望

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力/消費者

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- センサー

- アクチュエーター

- 電力システム

- 制御システム

- ソフトウェア

- 機械学習とディープラーニング

- コンピュータビジョン

- 自然言語処理

- コンテキスト認識/ 意思決定

- サービス

- 統合と展開

- サポート&メンテナンス

- ハードウェア

- ロボットタイプ別

- 産業用ロボット

- 多関節ロボット

- スカラロボット

- 直交ロボット

- 協働作用ロボット(コボット)

- サービスロボット

- プロフェッショナル・サービス・ロボット

- 物流ロボット

- 医療・ヘルスケアロボット

- 防衛・セキュリティロボット

- フィールドロボット(農業・鉱業)

- パーソナル・家庭用ロボット

- 家庭用ロボット

- エンターテインメント・コンパニオンロボット

- 産業用ロボット

- 用途別

- 製造・組立

- 物流・倉庫

- ヘルスケアと外科手術

- 小売・eコマース事業

- 飲食品加工

- 検査・メンテナンス

- その他の用途

- エンドユーザー業界別

- 自動車

- エレクトロニクスおよび半導体

- 小売・eコマース

- ヘルスケア

- 飲食品

- 航空宇宙・防衛

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- ASEAN

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- IBM Corporation

- Microsoft Corporation

- ABB Ltd.

- FANUC Corporation

- KUKA AG

- Yaskawa Electric Corp.

- Universal Robots A/S

- Hanson Robotics Ltd.

- Boston Dynamics, Inc.

- Brain Corporation

- Vicarious AI

- Neurala, Inc.

- Kindred AI

- Preferred Networks, Inc.

- Veo Robotics, Inc.

- Fetch Robotics, Inc.

- Blue River Technology(John Deere)

- UiPath Inc.

- SoftBank Robotics Group Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日