|

市場調査レポート

商品コード

1939750

デジタルマップ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Digital Map - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| デジタルマップ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

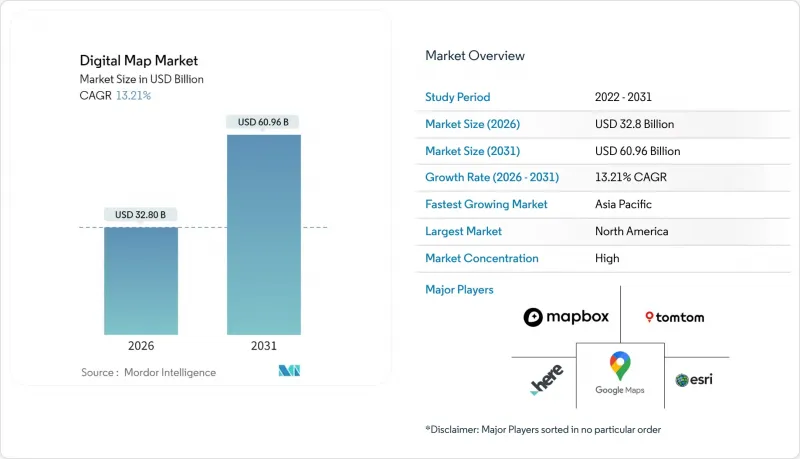

2026年のデジタル地図市場規模は328億米ドルと推定され、2025年の289億7,000万米ドルから成長し、2031年には609億6,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は13.21%となる見込みです。

この成長は、自律走行車、スマートシティのデジタルツイン、リアルタイム地理情報システムを支えるAI搭載のクラウドネイティブプラットフォームへの移行に起因しています。EUのeCallや企業におけるスコープ3カーボンマッピング規則といった規制要件により、従来のナビゲーションを超えた採用が拡大しています。

世界のデジタルマップ市場の動向と洞察

ADASおよび自動運転車向けHDマップの急速な普及

BMWは2024年、ドイツ初となるレベル3自動運転システムを導入しました。同システムはHERE HD Live Mapを採用し、位置特定・経路計画・運用設計領域検証において車線レベル(17cm以内)の精度を実現しています。HEREの高精度カバレッジは現在5,300万台の車両をサポートしており、2023年比40%増加。OEMメーカーがターンキー方式の高精度データに依存していることを示しています。TomTomのOrbis Maps 3Dは8,600万kmの道路をカバーし、車線ベースのナビゲーションと電気自動車充電レイヤーを統合しています。日本のダイナミックマッププラットフォームは2025年に政府の支援を受け、空港や港湾へのHDマップ拡大を進め、レベル4自動運転トラックを目標としています。AIベースの特徴抽出により更新コストが削減され、マップ作成サイクルが短縮されるため、ネットワークをほぼリアルタイムで更新できるプロバイダーに競争優位性がもたらされます。

コネクテッドカー向けOTAマップ更新エコシステムの急成長

コネクテッドカーは、地図を静的なライセンスから継続的な無線サービスへと移行させています。ハーマンのスマートデルタ技術は地図更新ファイルを最大97%圧縮し、ソフトウェア定義車両の安全性を維持しながらデータ転送コストを削減します。世界の自動車メーカー10社のうち9社が、EU一般安全規制への対応としてHEREのインテリジェント速度支援マップを導入し、全車両対象の更新に向けた標準化されたOTA経路を構築しています。メルセデス・ベンツは2025年1月のOTAリリースで電気知能とオフロード追跡機能を統合し、地図データが販売後の機能収益化を可能にする事例を示しました。

継続的なセンチメートル単位の地図更新コストの増大

都市部における建設工事や交通状況の変化が激化する中、車線レベルの更新要件は多大な運用コストを招いております。トムトム社は現在、衛星データ、LiDAR、車載カメラなどマルチセンサーデータを融合し、特徴抽出の自動化と測量サイクルの短縮を実現しております。GetNexar社のAIビジョン技術は、ダッシュカメラ映像のクラウドソーシングにより地図作成コストを削減しますが、中小ベンダーにとっては依然として資本要件が重くのしかかっております。コスト圧力により、地図精度を犠牲にすることなく更新頻度を維持するため、提携や選択的な外部委託が進められています。

セグメント分析

ソフトウェアソリューションは2025年にデジタル地図市場の60.85%を占め、部門横断的な空間分析を統合する設定可能なAPI駆動型プラットフォームに対する企業需要を反映しています。機能豊富なSDKにより、開発者は移動・物流・小売アプリケーションへ地図、経路案内、ジオコーディング機能を組み込めます。サービス収益は13.28%のCAGRで成長しており、組織がレガシーGISをクラウド環境に移行し、管理された統合、データ品質調整、ユーザー支援プログラムを求める複雑性の高まりを反映しています。現代プラットフォーム内のAIモジュールは、線路マーク検出、標識認識、資産状態評価を自動化し、業務効率化を促進します。

プロフェッショナルサービスの需要拡大は、位置データパイプラインの専門家による監査を義務付けるコンプライアンス要件も反映しています。文書化ツール、同意管理ツール、ジオフェンシングポリシーエンジンが導入プロジェクトに組み込まれ、国境を越えた合法的な展開を保証します。企業データの量が増大する中、ベンダー運営のマネージドサービスがデータ取り込み、正規化、準リアルタイムストリーミングを処理するケースが増加し、一時的なライセンス料を超えた継続的な収益を確保しています。

クラウド展開は2025年にデジタルマップ市場規模の65.10%を占め、2031年までCAGR15.55%で拡大が見込まれます。弾力的なコンピューティングとストレージにより、毎日数十億件の経路リクエストに対し1秒未満のクエリ性能を実現。自動スケーリング機能は悪天候時や休暇シーズンのトラフィック急増にも対応します。エッジ収集ノードは最新のプローブデータを集中型リポジトリに送信し、配車サービス、物流、緊急対応における地図データの鮮度を確保します。

オンプレミス導入は防衛、航空、厳格な規制が課される金融分野で継続していますが、ソブリンクラウド地域、専用ホストオプション、機密コンピューティングエンクレーブの普及によりセキュリティ上の懸念が緩和され、減少動向にあります。コストモデルは設備投資(CapEx)から従量課金型運用コスト(OpEx)へ移行し、AI実験やクロスドメインデータ融合のための資本を解放しています。企業はマッピングを単独のGIS機能ではなく、より広範なデータプラットフォーム戦略内で消費されるマイクロサービスとして捉える傾向が強まっています。

デジタルマップ市場は、ソリューション別(ソフトウェア、サービス)、導入形態別(オンプレミス、クラウド)、地図タイプ別(ナビゲーションマップ、高精度・リアルタイムマップ、地形図・テーマ別地図)、エンドユーザー産業別(自動車、エンジニアリング・建設、通信など)、地域別にセグメンテーションされます。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

北米は2025年にデジタルマップ市場シェアの29.10%を占め、ソフトウェア定義車両、クラウドGIS、防衛地理空間プログラムの早期導入が基盤となっています。連邦政府機関はオープンな空間フレームワークを推進し、自動車メーカーは自動化に向けた深い調査パイプラインを維持しています。大規模インフラプロジェクトでは、建設サイクルの短縮と資産ライフサイクルの可視性向上のため、デジタル地形モデル(DTM)とGNSS機械制御技術が採用されています。フリートテレマティクスプロバイダーなどのデータ収益化の主導企業は、地域マップの精度維持に不可欠な匿名化プローブデータを継続的に提供しています。

アジア太平洋地域は2031年までCAGR15.22%と最高水準を維持し、5G加入者増加、スマートモビリティ資金、政府主導のデジタルツイン義務化が牽引します。日本の業界ではトラック隊列走行や都市部ロボタクシー実証向けに高精度道路データを集積し、高精度マッピング需要を加速させています。中国のクラウドプロバイダーは、EC物流を支える高容量位置情報APIを提供し、インドの5Gネットワークは公益事業や農業分野におけるGISの近代化を促進しています。地域ハイパースケールデータセンターへの投資はデータ主権規制への対応にも寄与し、世界のベンダーが国内エンドポイント経由で現地顧客にサービスを提供することを可能にします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ADASおよび自動運転車向け高精度マップの急速な普及

- コネクテッドカー向けOTA地図更新エコシステムの爆発的成長

- クラウドネイティブGISプラットフォームの主流化

- スマートシティ向けデジタルツインプログラムの世界の展開

- EUにおけるeCall義務化および次世代道路安全規制

- 企業におけるスコープ3カーボンマッピング要件

- 市場抑制要因

- 継続的なセンチメートル単位の地図更新コストの増大

- 強化されたデータプライバシーおよびローカライゼーション関連法規(GDPR、PIPL)

- データプロバイダーとOEM間の知的財産ライセンシングに関する紛争

- AI生成マップにおけるアルゴリズムバイアスと責任問題

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ソリューション別

- ソフトウェア

- サービス

- 展開別

- オンプレミス

- クラウド

- 地図の種類別

- ナビゲーションマップ

- 高精細(HD)およびリアルタイム地図

- 地形図および主題図

- 最終用途産業別

- 自動車

- エンジニアリングおよび建設

- 通信

- 公共部門および防衛

- 小売およびジオマーケティング

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Alphabet(Google Maps, Waze)

- HERE Technologies

- TomTom International B.V.

- Esri

- Mapbox

- Apple Inc.(Apple Maps)

- Maxar Technologies(DigitalGlobe)

- Collins Bartholomew

- Digital Map Products

- Digital Mapping Solutions

- DMTI Spatial

- Lepton Software

- ThinkGeo

- MapData Services

- NavInfo Co. Ltd.

- AutoNavi(Gaode, Alibaba)

- Baidu Maps

- Nearmap Ltd

- Zenrin Co. Ltd.

- Trimble Inc.

- CARTO

- OpenStreetMap Foundation

- MapQuest(Verizon)