モバイル人工知能:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Mobile Artificial Intelligence - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851745

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

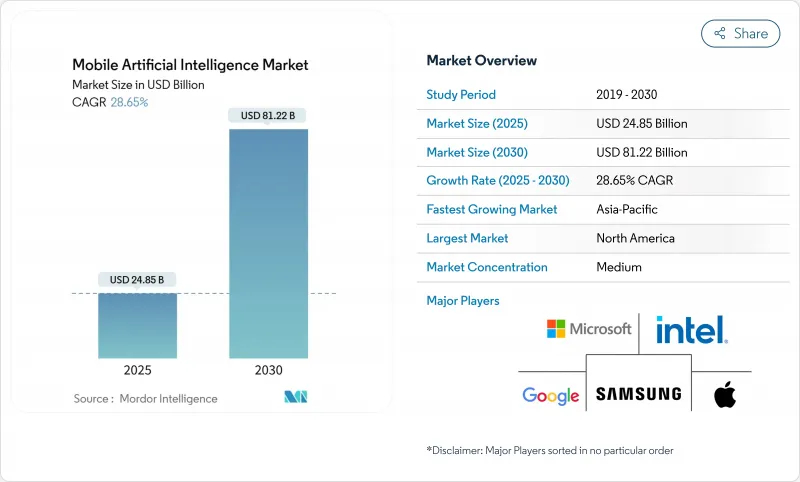

モバイル人工知能市場規模は2025年に248億5,000万米ドルと推定され、予測期間中(2025-2030年)のCAGRは28.65%で、2030年には812億2,000万米ドルに達すると予測されます。

データ主権に関する規制の強化、ニューラル・プロセシング・ユニット(NPU)の急速な技術革新、低遅延推論に対する企業の需要が主な成長要因です。クアルコムのSnapdragon 8 EliteやARMのCortex-X925などの画期的なチップ設計は、スマートフォン、自動車、産業用デバイスのパフォーマンス・ベースラインをリセットしています。ベンダーの戦略は現在、市場投入までの時間を短縮し、差別化されたオンデバイスAI機能を実現する垂直統合型ハードウェア・ソフトウェア・スタックを重視しています。先端基板と広帯域メモリにおけるサプライチェーンの制約が価格と供給力に影響を与え続けているが、アジア太平洋地域における生産能力の拡張は2026年以降の救済を示唆しています。

世界のモバイル人工知能市場の動向と洞察

AI対応プロセッサの需要急増

AIを中心としたチップセットのかつてない普及により、デバイス・アーキテクチャが再構築されつつあります。ARMの3 nm Cortex-X925は、3.8 GHzで従来のコアより46%高いスループットを実現する一方で、プレミアム携帯電話に適した消費電力上限を維持しています。クアルコムやNVIDIAなど、長期的なファウンドリ割り当てを確保している鋳造メーカーは、供給リスクを軽減し、競争力のあるコスト構造を確保しています。サムスンのGalaxy S25では、NPUが40%向上しており、性能マーケティングが一般的なCPUの指標から持続的なAI推論能力へとシフトしていることを強調しています。チップの需要は、ハンドヘルドのフォームファクターで25ワットの放熱をサポートするソリッドステート冷却の技術革新も促進しています。その結果、性能のヘッドルームが、これまでクラウド・サービスに依存していた会話型インターフェース、リアルタイム・ビジョン、オンデバイス分析を加速します。

ジェネレーティブAIのスマートフォン発売

ジェネレーティブAIは、フラッグシップの独占から大衆市場への投入へと移行しつつあります。Canalysは、2028年までに世界の携帯電話出荷台数の54%がAIに対応すると予測しており、これは過去のLTE移行を反映した急勾配の採用曲線です。アップルのNeural Engineは現在、メッセージング用にデバイス上でコンテキストモデリングを行い、サムスンのGalaxy AIはライブ翻訳とコンテンツ作成を提供しています。インドでは価格感応度が採用の摩擦を物語っています。600米ドル以下の端末は2024年の出荷台数のわずか4~5%に過ぎず、AIの早期普及を制限しています。このギャップを埋めるため、メディアテックはミッドレンジ端末向けに調整されたNPU内蔵のDimensity 9400を発表しました。OPPOは、グーグルやマイクロソフトとの提携を通じて、5,000万台にジェネレーティブAI機能を組み込むことを約束しています。

AIチップセットのプレミアム価格

エントリーレベルのAIスマートフォンはまだ600米ドル近辺で発売されており、大量生産が可能な成長経済圏での普及は限定的です。マイクロンとSKハイニックスは2025年まで生産能力を確保しているため、広帯域メモリ不足が続いており、材料費の高騰が続いています。TSMCのCoWoSライン周辺のパッケージングボトルネックは、モバイル機器メーカーにさらなるコスト圧力をもたらしています。ベンダーは機能セットを階層化することで対応しています。必要不可欠なAI機能はレガシーシリコン上のソフトウェア最適化によって提供され、プレミアムモデルは高度なNPUアクセラレーションを追加します。2026年以降に台湾と日本で稼働する新しい工場は、AIチップセットと非AIチップセットの価格差を徐々に縮小する可能性があります。

セグメント分析

スマートフォンは2024年の売上高の56%を占めたが、会話可能な車載アシスタントや自律走行機能が高級オプションから主流機能に移行するにつれて、車載アプリケーションは2030年まで29.40%のCAGRで推移するとみられます。車載システム向けのモバイル人工知能市場規模は、レベル3のハイウェイ・パイロットがプレミアム・モデルの標準装備になれば、急速に拡大すると予測されています。SoundHound-Tencentのようなパートナーシップは、多言語音声コントロールが既存のインフォテインメント・スタックと統合できることを証明しています。カメラアプリはナイトモードやノイズ除去のパイプラインにAIを採用し続け、ドローンはGNSS不使用地帯での障害物回避にエッジ推論を活用します。

自動車における高い成長は、電子制御ユニットの構造変化を反映しており、AIが知覚、意図予測、パーソナライズされたユーザー体験を管理するようになっています。メルセデス・ベンツは、CARIADプラットフォームを通じて大規模な言語モデルを統合し、ドライバーのルーチンを学習して、積極的に整備のスケジュールを立てています。産業用ロボットと医療用ウェアラブルは、モバイル人工知能市場が消費者向けメッセージングだけでなく、ミッションクリティカルな領域にまで拡大していることを強調し、さらなる高価値ニッチを示しています。

ハードウェアは、NPU、GPU、デバイスに埋め込まれたミリ波センサーにより、2024年の支出額の64%を占めました。とはいえ、企業がモデルのトレーニング、微調整、ライフサイクル管理をアウトソーシングするため、サービス収益はCAGR 27.00%上昇すると予測されます。ベライゾンとSKテレコムのマネージド・サービスは、クラウドGPU、エッジ・ノード、オーケストレーション・ソフトウェアをバンドルしており、企業は先行投資なしでAI機能を追加できます。ARMのKleidiのようなソフトウェア・ライブラリは、汎用のCPU上でN次元テンソル演算を高速化し、インストールされているシリコンの利用率を向上させる。

センサーの進化は、ファーストパスAIをローカルで実行するマイクロコントローラーを組み込むことで、ハードウェアとソフトウェアの境界をさらに曖昧にします。その結果、データエコノミーは分析、アップデート、コンプライアンスサービスの経常収益を生み出し、プラットフォームモデルがモバイル人工知能市場をどのように再形成するかを検証しています。

モバイル人工知能市場レポートは、アプリケーション(スマートフォン、カメラ、ドローン、ロボット、自動車、その他のアプリケーション)、コンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(CPU、GPU、NPU/AIアクセラレータ、DSP)、処理タイプ(オンデバイス/エッジ、クラウドベース、ハイブリッド)、エンドユーザー産業(コンシューマーエレクトロニクス、自動車とモビリティ、産業と製造業、その他)、地域別に区分されています。

地域分析

北米は、企業がオンプレミスのAIワークロードをホストするためにプライベート5Gとエッジノードを急速に導入したため、2024年の収益シェアは35%でした。OpenAIの400億米ドルの資金調達を含む大規模な資金調達ラウンドは、基礎モデル研究と商業的採用におけるこの地域のリーダーシップを強化しています。政府補助金と防衛契約は、厳格なコンプライアンス基準を満たす安全なオンデバイス・ソリューションへの需要をさらに刺激します。

アジア太平洋は、ソフトバンクの9億6,000万米ドルのインフラ計画とSKグループの65億米ドルのデータセンター建設に後押しされ、2030年までのCAGRが24.80%と最も急成長している地域です。日本のCristal Intelligence構想と韓国のGPU-as-a-Serviceは、社内に専門知識を持たない中堅企業にAI能力を拡張します。インドでは、スマートフォンの農村地区への拡大や先住民言語モデル・プロジェクトが、川下需要の堅調さを示唆しています。

欧州は、ドイツ、フランス、英国が主導する着実な拡大が寄与しており、それぞれがEU AI法に基づく厳格なプライバシー規則と自動車および産業政策を整合させています。中東は石油で得た資金をAIのハブに振り向け、アフリカはモバイル・ファーストの利用パターンを活用して農業やフィンテック分野でAIサービスを試験的に導入しています。全体として、地域間の相違の中心は、インフラ成熟度、規制環境、デバイスの手頃な価格であり、モバイル人工知能市場における展開速度を総合的に形成する要因となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヵ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI対応プロセッサの需要急増

- ジェネレーティブAIのスマートフォン発売

- エッジAIチップのエネルギー効率向上

- 消費者のプライバシーと低遅延ニーズ

- モバイルに最適化されたLLMフレームワーク

- 5G-通信AI-フィーチャー・バンドル

- 市場抑制要因

- AIチップセットのプレミアム価格

- 熱と電力予算の制約

- オンデバイスデータに対する規制の監視

- 先端基板の供給クランチ

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- スマートフォン

- カメラ

- ドローン

- ロボット工学

- 自動車

- その他の用途

- コンポーネント別

- ハードウェア(AIチップセット、センサー)

- ソフトウェア(SDK、フレームワーク)

- サービス(インテグレーション、メンテナンス)

- 技術別

- CPU

- GPU

- NPU/AIアクセラレーター

- DSP

- 加工タイプ別

- オンデバイス/エッジ

- クラウドベース

- ハイブリッド

- エンドユーザー業界別

- コンシューマーエレクトロニクス

- 自動車およびモビリティ

- 工業および製造業

- ヘルスケアとライフサイエンス

- 防衛・航空宇宙

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Qualcomm Technologies

- Apple Inc.

- Samsung Electronics

- MediaTek Inc.

- Huawei Technologies(HiSilicon)

- Alphabet Inc.(Google)

- Nvidia Corporation

- Intel Corporation

- Microsoft Corporation

- IBM Corporation

- ARM Ltd.

- OPPO

- Xiaomi Corp.

- Vivo

- Honor Device Co.

- Baidu Inc.

- TSMC

- Synopsys

- Cadence Design Systems

- Graphcore

- Cerebras Systems

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日