|

市場調査レポート

商品コード

1910512

フィットネス機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Fitness Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| フィットネス機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

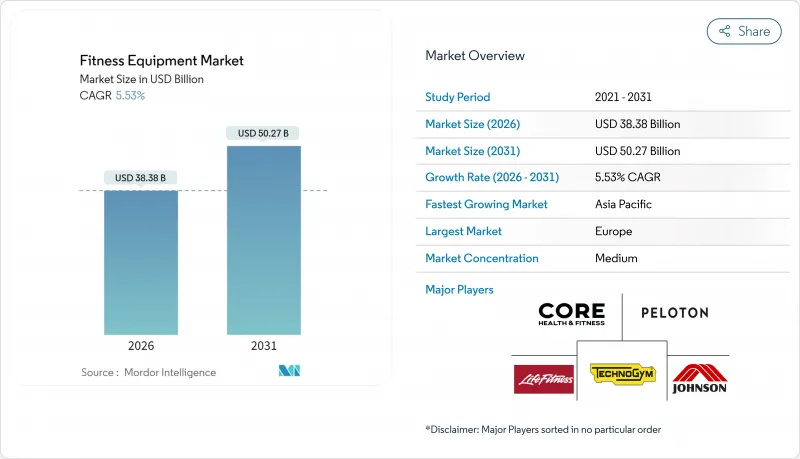

フィットネス機器市場は、2025年に363億7,000万米ドルと評価され、2026年の383億8,000万米ドルから2031年までに502億7,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは5.53%と見込まれています。

世界の肥満の増加、身体活動不足による経済的負担の増大、予防医療を促進する政策の取り組みが市場需要を後押ししております。メーカー各社は、従来のフィットネス機器デザインにデジタル機能を組み込むことで、データ駆動型でパーソナライズされたトレーニング体験を求める消費者の嗜好の高まりを活用しております。さらに、健康保険会社や雇用主は、長期的な医療費を軽減するため、機器購入への補助を拡大しております。アジア太平洋地域では、急速な都市化と可処分所得の増加が、初めての機器購入に大きく寄与しております。一方、欧州では成熟した市場インフラが、フィットネス機器市場における買い替えサイクルと技術アップグレードの需要を牽引しています。競合情勢は中程度の激しさを維持しており、ニッチブランドが市場シェアを獲得する機会を提供しています。環境に配慮した設計や接続型ハードウェアエコシステムに特化した企業は、フィットネス機器市場における消費者の嗜好の変化と技術進歩を活用する上で特に有利な立場にあります。

世界のフィットネス機器市場の動向と洞察

健康的なライフスタイルの影響力の高まり

ウェルネスは一時的な流行から日常生活の基盤へと進化し、多様な人口層におけるフィットネス機器需要の持続的成長を牽引しています。米国スポーツ医学会(ACSM)の2025年フィットネスの動向調査では、ウェアラブル技術が世界の主要動向として挙げられており、その普及の広がりを反映しています。従来の筋力トレーニングや高強度インターバルトレーニングも依然として主流であり、機器を基盤としたフィットネスルーティンの継続的な重要性が示されています。この変化は特に若年層において顕著であり、フィットネス機器を任意の購入品ではなく、家庭のインフラの必須要素と捉える傾向が強まっています。現代のライフスタイルにおける持続可能性への関心の高まりは、環境に配慮した機器設計や省エネルギー技術の必要性をさらに促進しており、フィットネス機器市場における環境意識の高い健康・ウェルネス実践への広範な取り組みを反映しています。

肥満および生活習慣病の増加傾向

世界の肥満の蔓延は著しく深刻化しており、肥満状態にある人は10億人を超え、1990年以降で倍増しています。この急増は効果的な介入ソリューションに対する前例のない需要を生み出しています。WHO欧州地域肥満報告書によれば、2024年には5歳未満の子供3,500万人が過体重と分類されました。さらに2022年には、5歳から19歳の子供および青少年3億9,000万人以上が過体重であり、そのうち1億6,000万人が肥満状態にあります。経済的影響は甚大であり、WHOは2030年までに非感染性疾患の新規症例が約5億件増加し、世界経済に約3,000億米ドルの損失をもたらすと予測しています。医療システムでは構造化された運動プログラムが医療介入に組み込まれる傾向が強まっており、フィットネス機器市場において、フィットネス機器が単なる娯楽用ではなく、重要な医療ツールとして認識される転換期を迎えています。

高度なフィットネス機器の高コスト

技術的に高度なフィットネス機器の高価格は、市場浸透に対する大きな障壁となり続けています。特に価格に敏感なセグメントや新興経済国では、可処分所得が限られているため導入率が制限されています。2024年現在、大衆市場セグメントは市場シェアの68.46%を占めていますが、依然として手頃な価格という課題に直面しています。この課題は、最大の潜在成長セグメントでありながら経済的制約に直面する中所得層の消費者において最も顕著です。さらに、持続的なサプライチェーンの混乱や部品不足に起因する製造コストの上昇が、業界全体で価格圧力の高まりを招いています。メーカーは、先進的な機能の組み込みと市場へのアクセス可能性の確保とのバランスを取る必要性にますます直面しています。さらに、米国消費者製品安全委員会(CPSC)が2025年7月に施行予定の固定式アクティビティセンター向け安全基準改定により、コンプライアンスコストが増加し、機器価格にさらなる影響が予想されます。手頃な価格を実現する潜在的な解決策として、ファイナンスオプションやサブスクリプションモデルが台頭しているもの、その効果は規制の複雑さや厳格な信用要件によって制限されており、フィットネス機器市場における広範な市場アクセスを阻害し続けています。

セグメント分析

2025年においても、トレッドミルは26.02%の市場シェアを維持し、幅広い年齢層やフィットネスレベルに支持されていることがわかります。この優位性は、ウォーキング、ランニング、リハビリテーション、フィットネス維持、パフォーマンストレーニングなど多様な活動をサポートする汎用性に起因しています。管理された測定可能な運動体験を提供し、容易に追跡・調整できる特性は、具体的なフィットネス成果を重視する目標志向の消費者層に支持されています。さらに、トレッドミルに対する確立された認知度は、消費者の購入躊躇を軽減します。オーストラリア政府が運動用機器の安全基準に注力していること(例:エクササイズバイク安全ガイド)は、トレッドミル設計における安全機能の重要性を裏付けています。

筋力トレーニング機器は、2026年から2031年にかけてCAGR5.86%と予測される最も成長の速い分野と見込まれています。この成長は、抵抗トレーニングを重視した筋肉増強や機能的フィットネスへの消費者の大きなシフトによって牽引されています。筋力トレーニングへの関心の高まりは、フィットネス科学の進歩とも合致しています。特に高齢層において、代謝健康の改善、骨密度の維持、怪我の予防に重要な役割を果たすことが強調されています。この分野は、フリーウェイトから高度なレジスタンスマシンまで多様な機器が存在するため、メーカーはフィットネス機器市場における様々な価格帯や設置スペースの要件に対応することが可能です。

2025年には従来型機器が74.85%という圧倒的な市場シェアを占めており、機械的な信頼性、メンテナンスの軽減、コスト効率を重視する消費者層への訴求力を裏付けています。これらの特性は、デジタル機能よりも耐久性を重視する予算重視の購入者や商業施設に支持されています。このセグメントの強固さは、実績ある技術への依存に由来しており、ソフトウェア更新、接続障害、デジタル陳腐化の懸念といった、フィットネス機器市場におけるスマート機器にしばしば伴う問題のない安定した性能を保証します。

スマートで接続可能な機器は急速に台頭しており、2026年から2031年にかけてCAGR6.18%で拡大すると予測されています。この急成長は、より広範な健康・ウェルネス体系にシームレスに統合される、カスタマイズされたデータ中心のフィットネス体験を求める消費者の需要の高まりに支えられています。この分野の高度化と従来型機器との差異を示す好例が、EGYM社の2025年導入予定製品です。AIによるワークアウトのパーソナライズ化と、カメラを用いた3D変動分析を実現します。接続型機器領域は、フィットネス機器市場における健康データ統合という広範な潮流の波に乗っています。

地域別分析

2025年時点で欧州は39.05%の最大市場シェアを占めております。これは先進的なフィットネスインフラ、高い可処分所得水準、予防医療を重視する強固な医療制度に支えられております。域内の規制枠組みは公衆衛生の優先課題として身体活動を積極的に推進しており、市場をさらに強化しております。同地域は確立されたジム文化と身体活動を奨励する政府施策の恩恵を受けております。2023年のWHO/OECD報告書は、身体活動の増加によりEUが年間約80億ユーロの医療費を削減できる可能性を指摘し、フィットネス機器導入への政策支援を後押ししています。数十年にわたるフィットネス文化の発展により、欧州は市場リーダーとしての地位を確立。ドイツ、イタリア、フランスなどの国々では、身体活動不足による重大な経済的負担が生じています。これはフィットネス機器業界において、収益性の高い市場機会であると同時に、これらの課題に対処するための喫緊の政策課題を生み出しています。

アジア太平洋地域は最も急速に成長する地域として台頭しており、2026年から2031年にかけての予測CAGRは7.22%とされています。同地域の成長は、急速な都市化、可処分所得の増加、健康意識の高まり、そして政府主導の身体活動促進施策によって牽引されています。これらの要因が、様々な発展段階にある市場全体で需要を押し上げています。この成長軌道の顕著な例として、ジョンソン・ヘルス・テック社がベトナムに新設する工場への1億米ドル規模の投資が挙げられます。同工場は2025年第1四半期に着工し、2026年までに操業開始を予定しております。この投資は、同地域がフィットネス機器産業において製造拠点であると同時に成長著しい消費地としての二重の役割を担っていることを裏付けております。

北米は成熟市場であり、家庭用フィットネスの普及と高級機器への嗜好が特徴です。高い可処分所得と充実したフィットネスインフラが、業界全体でこの動向を支えています。同地域はコネクテッドフィットネス分野の先駆けであり、ペロトンなどの企業が当初このカテゴリーを定義しました。しかし、市場の飽和と競合激化がこうした企業に課題をもたらしています。南米では、都市化と中産階級の拡大が新興市場のダイナミクスを牽引しています。一方、アフリカと西アジアは大きな成長可能性を示していますが、インフラの制約や経済の不安定さが依然として主要な障壁となっています。世界的には、世界保健機関(WHO)の報告によれば10億人以上に影響を与える肥満の蔓延が、フィットネスソリューションに対する普遍的な需要を牽引しています。ただし、市場のアクセス可能性は購買力やインフラ整備の進捗速度などの要因によって左右されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 健康的なライフスタイルの影響力の高まり

- 肥満および生活習慣病の増加傾向

- 機器生産における技術的進歩

- ホームフィットネスの人気上昇

- ハイブリッドかつ柔軟なフィットネスモデル

- ソーシャルメディアとフィットネスインフルエンサーの影響

- 市場抑制要因

- 高度なフィットネス機器の高コスト

- アウトドア活動への嗜好

- 家庭用機器の設置スペースの制約

- メンテナンスの複雑さと高いアフターサービス費用

- 消費者行動分析

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- トレッドミル

- エリプティカルマシン

- 固定式自転車

- ローイングマシン

- 筋力トレーニング機器

- その他の製品タイプ

- カテゴリー別

- 従来型

- スマート/コネクテッド機器

- 最終用途別

- 住宅用

- 商業用

- 価格帯別

- マス

- プレミアム

- 流通チャネル別

- オフラインチャネル

- オンラインチャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Technogym S.p.A.

- Johnson Health Tech Co. Ltd.

- Life Fitness LLC

- Core Health & Fitness LLC

- Peloton Interactive Inc.

- Icon Health & Fitness, Inc.

- Dyaco International Inc.

- Hoist Fitness Systems, Inc.

- True Fitness Technology Inc.

- Woodway USA, Inc.

- Coulter Ventures, LLC(dba Rogue Fitness)

- Torque Fitness LLC

- Echelon Fitness Multimedia LLC

- Tonal Systems Inc.

- Hydrow Inc.

- Concept2 Inc.

- JERAI Fitness Pvt. Ltd.

- Body-Solid, Inc.

- Powermax Fitness(I)Pvt. Ltd.

- VINEX Enterprises Pvt. Ltd.