|

市場調査レポート

商品コード

1851712

データ損失防止(DLP):市場シェア分析、業界動向、統計、成長予測(2025年~2030年)Data Loss Prevention (DLP) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| データ損失防止(DLP):市場シェア分析、業界動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月06日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

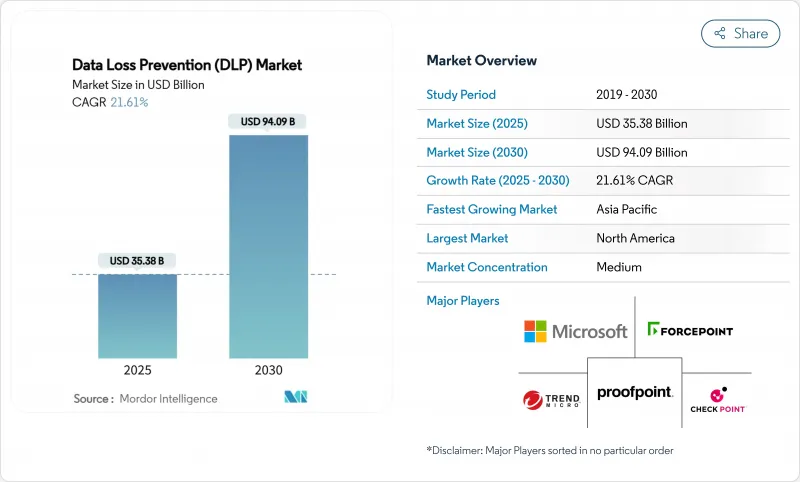

データ損失防止市場の2025年の市場規模は353億8,000万米ドルで、2030年には940億9,000万米ドルに達すると予測され、この期間のCAGRは21.61%と勢いがあります。

急拡大の背景には、規制による罰則の強化、ハイブリッドな職場への機密データの分散、ゼロトラストおよびセキュアアクセスサービスエッジプラットフォームへのDLP制御の組み込みなどがあります。人工知能によるポリシーチューニングは、誤検知率を削減し、アナリストの疲労を軽減することで、さらに採用を加速させています。また、クラウド提供の導入モデルは、企業が分散したユーザーを保護するために必要な弾力性を提供します。DLPをより広範なデータセキュリティポスチャ製品に統合する買収によるベンダーの統合は、エンドポイント、ネットワーク、マルチクラウドエステート全体で検出、分類、保護が可能な統合プラットフォームへの戦略的軸足を強調しています。

世界のデータ損失防止(DLP)市場の動向と洞察

GDPR 2.0とCCPA改正によるサイバー侵害に対する罰金の強化

最高額の罰金により、支出の優先順位が変化しています:2025年にTikTokが5億3,000万ユーロ(6億2,418万米ドル)の制裁金を科したことで、データ移転管理の甘さに対して規制当局が記録的な制裁金を課す用意があることが浮き彫りになりました。これと並行して、英国のデータ(使用とアクセス)法案ではデータ取扱規則が強化され、EUのAI法では透明性監査の義務付けが導入されました。カリフォルニア州では、CCPAの最新改正により、機微な個人情報の定義が拡大され、消費者の権利が強化され、全国で事業を展開する企業のコンプライアンスへの露出が拡大しています。現在、管轄区域を問わず、経営幹部は堅牢なDLP機能を、裁量的なサイバーセキュリティ層ではなく、実証可能なリスク軽減策と見なしており、データ損失防止市場の成長を加速させています。

ハイブリッドワークによるデータの拡散がエンドポイントとクラウドのリスクを高める

IBMの2023年情報漏えい報告書では、インシデントの82%がクラウド上のデータに関連していることが明らかになり、IBMの境界防御が損なわれていることが浮き彫りになりました。従業員が個人所有のデバイスや未承認のSaaSツールを使用することが増えており、従来の制御では監視できない死角が生じています。製造業のように、運用技術がITシステムと融合している分野では、生産設備がネットワークに接続されるようになり、攻撃対象が拡大しています。そのため、企業はデバイスレベルの制御のためにエンドポイントDLPを採用する一方で、複数のプロバイダー間でクラウドDLPルールを拡張し、データ損失防止市場の需要を促進しています。

マルチクラウド展開の複雑さとスキルギャップ

企業は一般的に3つから5つのクラウドプラットフォームを運用しており、それぞれが独自のアクセス制御や暗号化スキームを持っています。セキュリティ・チームは、専門知識がなければポリシーの調和に苦労し、導入サイクルが長期化して運用コストが膨らみます。そのため、クラウドセキュリティの人材不足は、データ損失防止市場が完全にオーケストレーションされたマルチクラウド保護に移行するペースを抑制しています。

セグメント分析

クラウドベースの導入モデルは2024年に67.3%の市場シェアを確保し、このセグメントは2030年まで22.1%のCAGRを維持すると予測されます。したがって、クラウドサービスのデータ損失防止市場規模は、企業のSASE導入と並行して拡大します。クラウドサービスは、単一のコンソール管理とリモートユーザーへの弾力的なポリシー適用を可能にし、パッチ適用やハードウェアの更新サイクルの負担を軽減します。オンプレミスのソリューションは、データを物理的に管理された場所に保管する必要がある防衛や重要インフラストラクチャのような規制の厳しい分野で根強く残っています。しかし、ハイブリッド・ワークの現実は、純粋なオンサイト・デプロイメントでは効率的に提供できない、どこにいてもアクセスできる検査を要求するため、相対的な成長は抑えられています。

CloudflareのSASEフレームワークは、統合DLPがセキュアウェブゲートウェイとCASBのストリーム内でどのようにポリシー違反を検出し、ブロックするかを示しており、アーキテクチャの嗜好がコンバージドサービスにシフトしていることを示しています。急速に規模を拡大する組織や、季節的なデータ急増に対処する組織は、コストと使用量を一致させる従量制の消費モデルから利益を得ており、データ損失防止市場の需要軌道を強化しています。

エンドポイントコントロールは、2024年の売上高の46.7%を占め、デバイス中心のデータ処理の急増を反映して、CAGR 22.4%で最も急速に成長しているソリューションであり続ける。ジェネレーティブAIコーディングアシスタントの普及が進むにつれ、エンドポイントエージェントが独自に阻止できる新たな流出ベクトルが導入されています。研究者は、従来のレビューを回避し、良性に見える設定ファイルを介して機密を密輸する「ルール・ファイル・バックドア」を実証しました。ベンダーは現在、行動AIを組み込んでクリップボードの使用、画面キャプチャ、コード生成パターンを監視し、保護の精度を高めてデータ損失防止市場の成長を後押ししています。

ネットワークDLPは、特に複雑なキャンパスネットワークにおいて、飛行中のデータ精査との関連性を維持します。一方、ストレージ中心のツールは、データセンター内の大容量ファイル共有を保護します。とはいえ、従業員がラップトップ、モバイル、仮想デスクトップで機密データに直接触れるため、企業はエンドポイントファーストの戦略に傾倒しています。マイクロソフトのPurviewスイートは、エンドポイントポリシーをブラウザトラフィックやSaaSセッションにまで拡張し、プラットフォームベンダーがデータガバナンスとエンドポイントテレメトリーをどのように融合させているかを示しています。

データ損失防止市場は、導入(オンプレミス、クラウドベース)、ソリューション(ネットワークDLP、エンドポイントDLP、その他)、エンドユーザー業界(BFSI、IT・通信、製造、その他)、アプリケーション(クラウドストレージセキュリティ、電子メール・コラボレーション保護、その他)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年の世界売上高の24.2%を占め、厳しい連邦および州の規制と、ゼロトラスト・プログラムに予算を投じる資本力のある民間部門に支えられています。米国では、サイバーセキュリティ・インフラセキュリティ庁(Cybersecurity and Infrastructure Security Agency)が発表したSASEの青写真の中でDLPが採用されており、カナダでは個人情報保護体制が、メキシコではフィンテック・エコシステムが拡大しています。高い侵害コストと成熟したサイバー保険市場が高度な制御に対するプレミアムを維持し、北米がデータ損失防止市場の技術実証の場としての役割を強化しています。

アジア太平洋地域はCAGR 21.1%で加速すると予測され、急速なデジタル化とデータの常駐保存を義務付ける主権クラウド法がその起爆剤となります。中国のサイバーセキュリティ法とインドのデジタル個人データ保護法は、ローカライズされたポリシーのオーケストレーションを義務付けており、クラウド配信でありながら管轄地域を意識したソリューションに対する地域の需要を促進しています。日本と韓国は製造業のノウハウを保護するためにエンドポイントDLPを導入し、ASEAN諸国はDLPとセキュアWebゲートウェイをバンドルしたクラウドネイティブスタックに移行しています。このような規制と脅威への暴露のカクテルにより、APACはデータ損失防止市場において最もダイナミックな舞台となっています。

欧州の成長はGDPRの施行と、金融機関の最低管理基準を引き上げるDigital Operational Resilience Actのような補完的な法令にかかっています。ドイツと英国は堅調な銀行セクターと産業セクターを通じて支出を支えており、フランスはローカルホスト型のDLPサービスを支持する主権クラウドプロジェクトを推進しています。南欧諸国ではDLPの導入ペースは安定していますが、EU全域でプライバシー・バイ・デザインが義務化されており、ベンダーの提供するDLPサービスに大きな影響を及ぼしています。クラウドアウトソーシングガイドラインのデータローカライゼーション条項は、国境を越えてポリシーの忠実性を維持できるプラットフォームへの関心を高め、データ損失防止市場の成長を持続させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- GDPR 2.0とCCPA改正によるサイバー侵害に対する罰金の強化

- ハイブリッドワークのデータスプロールがエンドポイントとクラウドのリスクを高める

- DLPとCASBおよびDSPMプラットフォームの融合

- AIが支援する政策チューニングが偽陽性率を削減する

- 統合DLPを義務付けるゼロトラストとSASEのロードマップ

- 新たな流出ベクトルを生み出すGen-AIコードコピロット

- 市場抑制要因

- マルチクラウド展開における複雑性とスキルギャップ

- レガシー・オンプレム・ポリシーの高いTCO

- プライバシー・バイ・デザインの推進により、深いコンテンツ検査が制限される

- ソブリン・クラウドの義務化により、グローバルな政策が細分化される

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場のマクロ経済要因の評価

第5章 市場規模と成長予測

- 展開別

- オンプレミス

- クラウドベース

- ソリューション別

- ネットワークDLP

- エンドポイントDLP

- ストレージ/データセンターDLP

- その他

- エンドユーザー業界別

- BFSI

- ITおよび電気通信

- 政府・防衛

- ヘルスケア

- 小売・物流

- 製造業

- その他

- 用途別

- クラウドストレージのセキュリティ

- 電子メールとコラボレーションの保護

- 知的財産保護とソースコード・ガバナンス

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Broadcom(Symantec)

- Microsoft

- Forcepoint

- Proofpoint

- Zscaler

- Trend Micro

- Check Point

- Cisco

- Palo Alto Networks

- CrowdStrike

- Netskope

- Trellix

- Digital Guardian(Fortra)

- CoSoSys

- GTB Technologies

- Spirion

- Safetica

- Code42

- Nightfall AI

- Cyera

- Fortinet