データレイク:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Data Lake - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851650

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

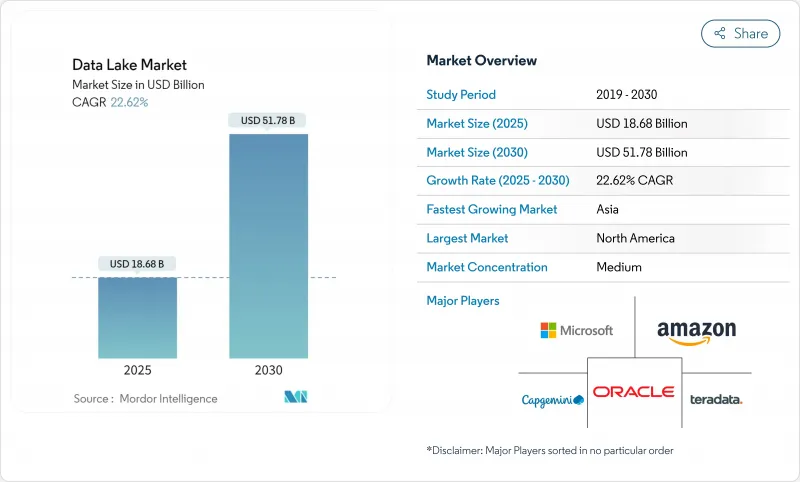

データレイク市場の2025年の市場規模は186億8,000万米ドルで、2030年には517億8,000万米ドルに達する見込みであり、CAGRは22.62%を記録します。

成長の背景には、ジェネレーティブAIパイプラインによって生成される非構造化データ量の急増、規制による記録保持義務の拡大、レイクとウェアハウスのフットプリントを単一階層に統合するレイクハウス・アーキテクチャへのシフトがあります。フォーチュン500の企業は、レイクハウスを採用した後、総コストを35~40%削減できたと報告しており、リアルタイムのESGやリスクストレスのワークロードは、産業や金融の領域にまで使用事例を広げています。サーバーレスのオープンテーブル形式は現在、マルチクラウドのポータビリティ戦略を支えており、自動化されたガバナンス層は、イノベーションを減速させることなく「沼地」の落とし穴を防ぐために出現しています。

世界のデータレイク市場の動向と洞察

GenAIワークロードによる非構造化データとマルチモーダルデータの爆発的増加

ジェネレーティブAIアプリケーションは、スキーマオンリードストレージを必要とする膨大な画像、音声、テキストペイロードを作成します。企業は、2025年までに世界の175ゼタバイトのデータ領域の30%がリアルタイム処理を必要とすると予想しており、これは硬直的なウェアハウスには適さないプロファイルです。Googleクラウドのレイクハウスの青写真は、ベクターインデキシングと組み合わせたネイティブフォーマットストレージが、ストレージコストを下げながら、基盤モデルの微調整をいかに加速させるかを示しています。導入を遅らせる企業は、イノベーション・サイクルが遅くなり、AIワークロードの単価が高くなるリスクがあります。

欧州のデータ居住義務化によりクラウドベースのレイク導入が加速

EUデータガバナンス法とデータ法は、機密性の高いワークロードのローカライズを企業に義務付けています。ハイパースケーラはこれに対応している:AWSは78億ユーロを投資し、データロケーション制御を組み込んだソブリンクラウドのリージョンを提供しています。企業は現在、リージョンごとにセグメント化されたデータレイクを導入しており、レジデンシー・ルールを満たしながらも、連携エンジンによるクエリ可能性を維持しています。

メタデータのドリフトによる「データ沼」の発生

データの取り込みがカタログの更新を上回ると、データレイクは検索不能なリポジトリへと変貌します。2025年までに世界のデータ量は163ゼタバイトに達し、コンテキストが欠落したサイロ化したファイルのリスクが高まる。企業は、Unity Catalogのような自動化されたリネージ・トラッカーを採用することで対応しています。同様の管理を行わなければ、ガバナンスのオーバーヘッドが、レイクハウスの統合によって予測される節約を帳消しにしてしまう可能性があります。

セグメント分析

2024年のデータレイク市場売上の70%はソリューションが占め、データレイク市場規模は130億8,000万米ドルに相当します。この優位性は、AI対応環境のバックボーンとなるストレージエンジン、クエリアクセラレータ、ガバナンススイートを企業が標準化していることによる。ベンダーは、コスト最適化ダッシュボード、自動階層化、ネイティブオープンテーブルサポートをバンドルし、ワークロードの進化に合わせて関連性を維持しています。

サービス・サブセグメントは、2030年までCAGR 25.8%で躍進しており、移行設計図、パフォーマンス・チューニング、24時間365日のマネージド運用に対する需要を反映しています。多くの企業では、レガシーHadoopを再プラットフォーム化できる人材が不足しているため、予測可能なSLAを約束する専門家と契約しています。逼迫した人材市場により、プロフェッショナルサービスの予約はデータレイク市場全体よりも速いペースで成長し続ける。

企業が即時のスケーラビリティと統合セキュリティを求めた結果、2024年のデータレイク市場シェアの65%をクラウド導入が占める。Amazon S3のような弾力的なオブジェクトストアは、ライフサイクルの自動化を実現し、コールドデータを低コストのクラスに自動階層化することで、設備投資を削減します。アナリティクスエンジンはオンデマンドで起動し、プロジェクトのテンポに合わせてコンピューティング費用を維持します。

ハイブリッドおよびマルチクラウド構成は、2030年までCAGR24%で拡大します。オープンテーブル形式では、1つのメタデータ定義でオンプレミスとパブリッククラウドのバケットをカバーできるため、レプリケーションの必要性が削減されます。地域ごとのコンプライアンス規則はハイブリッド戦略をさらに促進し、企業は規制対象のワークロードを主権地域に固定しながらも、クロスクラウドのファブリックを通じてクエリを実行します。その結果、ハイブリッド環境向けのデータレイク市場規模は、ソブリン・クラウドの立ち上げと歩調を合わせるように増加しています。

地域分析

北米は2024年の売上高の38%を占め、アーキテクチャの成熟度においてベンチマークを設定し続けています。金融機関は、進化するストレステストのテンプレートに対応するために時系列の保持期間を延長し、病院ネットワークはAI主導の診断を支えるマルチモーダルな患者グラフを構築しています。ベンチャーキャピタルもまた、ガバナンスを重視したスタートアップの形成を促進し、活気あるエコシステムを確保しています。

アジア太平洋地域は最も急成長している地域で、2030年までのCAGRは24.1%を記録します。日本、インド、シンガポールの政府は主権クラウドプロジェクトを後援し、地域に準拠したレイクゾーンの需要に拍車をかけています。中国の通信会社は容量計画のために膨大な5Gログを分析し、インドネシアのフィンテックはサイバー犯罪を抑制するために詐欺インテリジェンスレイクを共有します。日本のWasabiのようなAPAC本部を設立したベンダーは、予測される36%のIaaSの上昇をキャッチすることを目指しています。

欧州では厳しいデータ主権指令の下、導入が加速。欧州データ戦略」はローカルホスティングへの投資を促進し、AWSは2025年後半までにブランデンブルグのリージョンを開設し、居住規則を満たします。製造業はCSRD報告のために調査範囲3の排出量をリアルタイムで保存し、銀行は監査対応レイク内でバーゼルIIIの計算を精緻化します。欧州銀行監督機構の2025年ストレステストテンプレートは、レイクハウスが満たす技術的要件を強化します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- GenAIワークロードによる非構造化データとマルチモーダルデータの爆発的増加

- 欧州におけるデータレジデンシー義務化でクラウドベースのレイク導入が加速

- フォーチュン500企業のTCOを35~40%削減するレイクハウス・コンバージェンス

- マルチクラウドのポータビリティを実現するサーバーレス表形式

- リアルタイムESGスコープ-3産業部門におけるデータ取得要件

- 金融サービスにおける規制ストレステスト、10年規模のティックデータ保持を要求

- 市場抑制要因

- メタデータのドリフトが「データ沼」を作り出し、ガバナンスコストを上昇させる

- 新興地域における湖沼技術者の人材不足

- レイテンシーに敏感なワークロードは依然としてレイクよりもウェアハウスを好む

- 不透明な消費ベースのクラウド価格が予算予測を複雑にする

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 提供別

- ソリューション

- データディスカバリーとカタログ

- データ統合とETL/ELT

- 分析・可視化ツール

- ガバナンスとセキュリティ・プラットフォーム

- サービス

- プロフェッショナルサービス(コンサルティング、インテグレーション)

- マネージドサービス

- ソリューション

- 展開別

- クラウド

- パブリッククラウド

- プライベートクラウド

- ハイブリッド/マルチクラウド

- オンプレミス

- クラウド

- 組織規模別

- 大企業

- 中小企業(SMEs)

- ビジネス機能別

- オペレーションとサプライチェーン

- 金融とリスク

- セールス&マーケティング

- 人的資源

- 業界別

- ITおよびテレコム

- BFSI

- ヘルスケアとライフサイエンス

- 小売とeコマース

- 製造業および工業

- メディアとエンターテイメント

- 政府・公共部門

- エネルギー・公益事業

- その他(教育、ホスピタリティ)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- Strategic Developments

- Vendor Positioning Analysis

- 企業プロファイル

- Amazon Web Services(AWS)

- Microsoft Corporation

- Google LLC

- IBM Corporation

- Oracle Corporation

- Snowflake Inc.

- SAP SE

- Cloudera Inc.

- Teradata Corporation

- Informatica Inc.

- Databricks Inc.

- Hitachi Vantara LLC

- Dell Technologies Inc.

- Atos SE

- SAS Institute Inc.

- Zaloni Inc.

- Dremio Corporation

- Qubole Inc.

- Talend SA

- HPE(Ezmeral)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日