セルフサービスBI:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Self-service BI - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 123 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851035

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

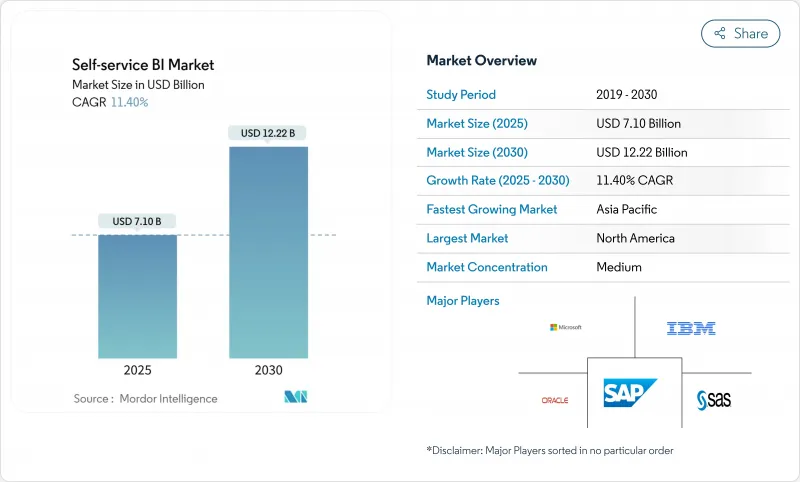

セルフサービスBIの市場規模は2025年に71億米ドルと推定され、2030年には122億2,000万米ドルに達すると予測され、CAGRは11.47%です。

企業は、ローコードアナリティクスを拡大し、ジェネレーティブAIを組み込み、ワークロードをクラウドデータウェアハウスに移行することで、洞察サイクルを短縮し、ITスタッフを戦略的作業に解放しています。北米の企業は、直感的なツールによってレポーティングのバックログを約3分の1に削減できることを証明した後、採用をリードしているが、アジア太平洋地域の企業は、クラウドインフラストラクチャが成熟するにつれて急速に追いついています。ベンダーは、多言語環境をサポートする自然言語クエリの統合を急いでおり、この機能はすでに欧州のユーザーの関心を高めています。一方、規制当局からの圧力やシャドーITインシデントにより、ガバナンスへの関心が高まっており、オープンアーキテクチャと自動制御機能を組み合わせたプラットフォームへの購買意欲が高まっています。

世界のセルフサービスBI市場の動向と洞察

ローコード/ノーコード・ツールによるアナリティクスの民主化

ローコード・インターフェイスにより、ビジネスプロフェッショナルは開発者に依存することなくダッシュボードを作成できるようになり、このシフトは北米で最も顕著です。シチズン・データ・サイエンティストがドメインの知識と簡素化されたツールを組み合わせ、従来のBIチームが見落としがちなパターンを発掘することで、分析タスクの生産性は74%上昇しました。民主化と堅牢なセマンティックレイヤーを組み合わせた企業は、バックログのハンドオフを削減し、依然として重要なアクションである業務時間内にインサイトを提供しています。このような文化的変化は、プラットフォームの評価基準を機能の充実度から非技術系スタッフへの導入の容易さへと拡大し、直感的なドラッグ&ドロップによるオーサリングとアプリ内ガイダンスを中心にプラットフォームの統合を推進しています。

クラウドベースのデータウェアハウスが急増し、セルフサービスの導入が加速

アジア太平洋地域の企業は、BIの同時実行を制限していたボトルネックを解消し、データをクラウドに移行することで、レガシーなスタックを飛び越えています。クラウドウェアハウスセグメントのCAGRは27.64%に上昇し、分析チームはジョブをキューに入れることなく新しいデータを照会し、レポート時間を40%も短縮しています。セルフサービスの展開とウェアハウスの近代化を連携させた企業は、サイロ化された展開と比較して、洞察までの時間を3倍も短縮することができます。これらのウェアハウスに組み込まれた一元的なガバナンスにより、データ品質も向上し、部門間で一貫した測定基準が可能になります。

管理されていない可視化ツールによるシャドーITリスク

未承認のツールの採用は、KPIの矛盾や機密データセットの露出を引き起こし、コンプライアンスに違反した企業は、1件あたり平均103万米ドルの損害を被っています。マーケティング部門と財務部門は、迅速な反復作業によりIT部門を回避するため、頻繁に違反者を出しています。ベストインクラスの企業は、カタログ主導のガバナンス、自動化されたリネージ、ロールベースのアクセスを導入することで、俊敏性を維持しながらリスクを抑制し、包括的なロックダウンアプローチよりも45%高い導入率を達成しています。

セグメント分析

ソフトウェア部門が引き続き収益の柱となっているが、サービス部門の収益がCAGR 15.2%とさらに加速しています。プラットフォーム購入とトレーニングプログラムを組み合わせた組織は、ツールのみの購入者よりも45%高い採用率を報告しています。需要は、データリテラシーのスキルアップやガバナンス監査をカバーする継続的なイネーブルメント・サブスクリプションにシフトしています。その結果、導入スペシャリストは、業界特有のプレイブックをパッケージ化し、ダッシュボードを各業界のKPIに合わせ、価値実現までの時間を短縮しています。サービスのセルフサービスBI市場規模は2030年までに32億米ドルに達すると予測されており、自動化と並んで人間の専門知識に対する持続的な欲求を反映しています。

一方、ソフトウェアベンダーはAI機能の同等性を優先し、競争力を維持するためにNLQ、自動化された考察、組み込みモードを追加しています。絶え間ないアップデートは、企業がセマンティックレイヤーを取り去ることなく分析エンジンを交換できるモジュラーアーキテクチャを好むことを後押しします。この姿勢は、ベンダーロックインの懸念を軽減し、AI機能が成熟するにつれて進化する混合ツール環境をサポートします。

クラウドの導入は、現在の売上高の73%を占め、CAGR 13.5%でユーザーを増やしており、利用率と勢いの両方を独占しています。スケールメリットにより、中堅企業は資本支出なしでエンタープライズグレードのアナリティクスを導入でき、大手企業との競争条件を平準化できます。さらに、分散したチームが共有ワークスペースでリアルタイムにコラボレーションできるようになり、フィードバックループが加速しています。セキュリティー体制も進化しており、静止時の暗号化、プライベート・リンク、地域データセンターは、現在ではほとんどの規制当局の監査をクリアしており、パブリック・クラウドに対する以前の懸念は和らいでいます。

オンプレミス・ソリューションは、データの常駐が義務付けられているような規制の厳しい業界では根強く残っています。しかし、そこでもハイブリッド設計が一般的で、機密性の高いテーブルはオンプレミスに置き、集約されたモデルはクラウドに同期して幅広く利用されます。予測期間中、ハイパースケーラはBIをストレージやAIサービスと緊密に統合するため、クラウドのセルフサービスBI市場シェアは80%を超えると予想されます。

セルフサービスBI市場は、コンポーネント(ソフトウェアとサービス)、導入モデル(クラウド/オンデマンドとオンプレミス)、用途(販売とマーケティング管理、顧客エンゲージメントと分析、不正とセキュリティ管理など)、エンドユーザー産業(BFSI、ヘルスケア、製造業など)、組織規模(大企業と中小企業)、地域によって区分されます。市場予測は金額(米ドル)で提供されます。

地域分析

北米はセルフサービスBI市場売上の42%を占めており、ローコードプラットフォームの早期導入と大手ベンダーの存在が後押ししています。金融サービスやヘルスケアプロバイダーは、日々のワークフローに自然言語によるクエリを組み込み、成熟したガバナンスプログラムによってユーザー感情を高揚させ、シャドーITインシデントを抑制しています。研究開発投資は、高度なAIの説明可能性に重点を置き、規制環境において推奨を正当化するシステムを準備しています。国境を越えたデータ共有ルールは依然として注視点であるが、この地域の洗練されたクラウド・インフラは、プラットフォーム・エコシステムを拡大する革新的なアナリティクス新興企業を引き付け続けています。

アジア太平洋地域はCAGR 13.77%で最も急速に成長しています。中国、インド、日本、オーストラリアは、国内のクラウド大手やハイパースケーラーがデータセンターに資本を投下しており、旺盛な需要を示しています。この地域の中小企業は、デスクトップの不足を克服するためにモバイルファーストのアナリティクスを使用しており、スマートフォンのダッシュボードが多くの現場従業員の主要なインターフェースとなっています。データガバナンスの人材不足は続いており、2027年以降に制約が緩和されるはずの認定プログラムの立ち上げを政府や学術機関に促しています。日本や韓国では製造業の導入が進んでおり、予知保全がインダストリー4.0のロードマップに合致しています。一方、シンガポールのような金融の中心地では、地域の銀行サービスを差別化するために顧客分析を重視しています。

欧州では、厳格な個人情報保護法によって着実に導入が進んでいます。企業は、きめ細かな同意管理とローカルデータ処理をサポートするプラットフォームを選択することで、民主化とGDPRコンプライアンスのバランスをとっています。多言語の自然言語インターフェイスは特に評価されており、パイロット・プロジェクトでは非技術系スタッフのエンゲージメントを50%向上させました。西欧のクラウド移行は、規制当局が暗号化とローカルフェイルオーバーが主権要件を満たしていることを明確にしたことで加速しています。東欧は、ポーランド、ルーマニア、チェコ共和国にデジタルトランスフォーメーションの資金が流入し、急速に追い上げています。小売業とディスクリート製造業が需要の大半を占めているが、プロプライエタリ・ロックインを警戒する機関ではオープンソースの代替案が支持を集めています。

南米、中東・アフリカはまだ初期段階だが有望です。ブラジルとメキシコは、リアルタイムの顧客ビューを求める通信事業者や銀行を中心に、ラテンアメリカでの採用をリードしています。中東では湾岸協力会議諸国政府が投資の中心となっており、BIを活用して多角化アジェンダやスマートシティ・イニシアチブを支援しています。アフリカでの導入は断片的で、南アフリカが企業への導入をリードする一方、ナイジェリアとケニアはフィンテックのエコシステムを通じて勢いを見せています。また、デスクトップの普及率が低い地域では、モバイルダッシュボードがインフラのギャップを埋めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 北米におけるローコード/ノーコードツールによる分析の民主化

- クラウドベースのデータウェアハウスの急増がAPACでのセルフサービス導入を加速

- 欧州における自然言語クエリのための生成AIの統合

- BFSIおよび小売業におけるSaaSベンダーからの組み込みアナリティクス需要

- 中堅企業におけるデータ・リテラシー・プログラムの増加

- データレジデンシー遵守のための規制強化がローカライズされたBIプラットフォームを牽引(MEA)

- 市場抑制要因

- 制御不能なデータ可視化ツールがもたらすシャドーITリスク

- 新興国におけるデータガバナンス人材の不足

- レガシーBIからセルフサービス・スタックへの高い移行コスト

- 独自セマンティックレイヤーによるベンダーロックインの懸念

- バリュー/サプライチェーン分析

- テクノロジーの展望

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モデル別

- クラウド/オンデマンド

- オンプレミス

- 用途別

- 営業・マーケティング管理

- 顧客エンゲージメントと分析

- 不正行為とセキュリティ管理

- 予知資産保全

- リスクとコンプライアンス管理

- サプライチェーンと調達

- オペレーション管理

- エンドユーザー業界別

- BFSI

- 小売とeコマース

- ヘルスケア

- 製造業

- 通信

- メディアとエンターテイメント

- 輸送と物流

- エネルギーと公益事業

- 政府と防衛

- 組織規模別

- 大企業

- 中小企業(SMEs)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- SAP SE

- Salesforce(Tableau)

- Qlik Tech Intl.

- IBM Corporation

- Oracle Corporation

- SAS Institute

- MicroStrategy Inc.

- TIBCO Software

- Zoho Corporation(Analytics)

- Amazon Web Services(QuickSight)

- Google LLC(Looker)

- Domo Inc.

- Sisense Inc.

- ThoughtSpot Inc.

- Pyramid Analytics

- Yellowfin BI

- GoodData Corp.

- Board International

- Infor(Birst)

- Alibaba Cloud(Quick BI)

- Dundas Data Visualization

- SentryOne(BI Sentry)

- Phocas Software

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 123 Pages

- 納期

- 2~3営業日