自律型配送ロボット:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Autonomous Delivery Robots - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851644

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

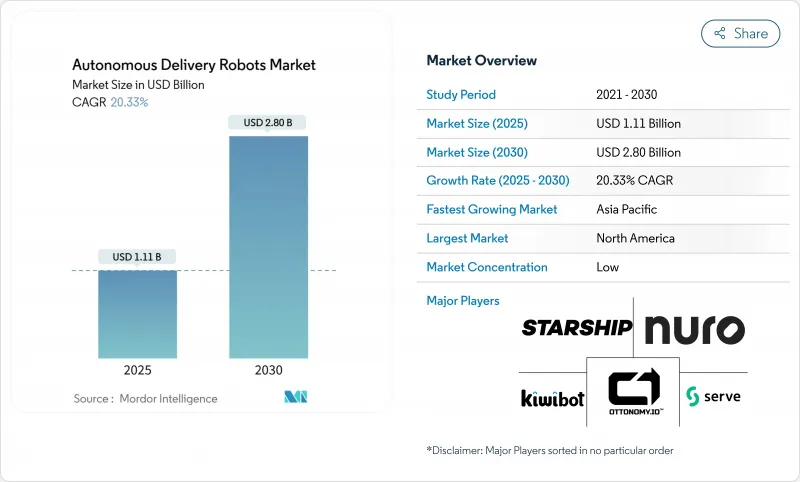

自律型配送ロボット市場は現在11億1,000万米ドルで、2030年には28億米ドルに達し、CAGR 20.33%で成長すると予測されています。

成長の背景には、労働力不足の深刻化、技術の急速な成熟、サイドウォークの配備を容易にする支援的な規制があります。大手ロジスティクス企業は、この技術をミッションクリティカルと見なし続けています。アマゾンだけでも、ロボット・ソリューションによる自動化で2,000億米ドルの節約を目指しています。北米の2024年シェアは32.1%でトップ、アジア太平洋は人口の高齢化で非接触型ヘルスケア物流の需要が高まる中、25%で続きます。屋外用歩道ロボットのシェアが58%で圧倒的に高く、ハイブリッド型全地形ユニットがCAGR最速の27.8%を記録しており、都市部と屋内ルートの両方に対応するプラットフォームが明らかに選好されていることを示しています。ベンチャー企業の専門家が配送プラットフォームと提携してフリート規模を拡大する一方、自動車業界の既存企業はヘルスケアと産業用ニッチを追求するため、競合は激しいままです。ペイロードの限界とLiDARの高コストという逆風は依然として続いているが、センサーの急速な価格低下と新たなコミュニティ参加戦略により、予測期間中に対応可能なベースが拡大する見込みです。

世界の自律型配送ロボット市場の動向と洞察

オンデマンド食料品デリバリーの急速な拡大

オンデマンド食料品配送サービスは、高い注文密度が従来のドライバー・コストを相殺するため、自律走行フリートにとって持続可能なユニット・エコノミクスを支えています。Kroger社は、フルフィルメントを加速させ、物流コストを削減するために、ダラスのオペレーションにドライバーレストラックを統合しました。小売企業はまた、SpartanNashの60店舗でのSimbe Roboticsの展開が示すように、在庫切れに関連する4.5%の収益漏れを減らすために、店舗内の棚スキャンロボットを組み込んでいます。これらの動きを合わせると、食料品チェーンはロボット工学を試験的なものから中核的なインフラへと移行させ、ラストワンマイルロボットが利用できる注文量を拡大していることが確認できます。

高まる労働力不足と賃金インフレ

北米のフルフィルメント・センターは、深刻な人員不足に直面しており、企業は自動化された代替案に向かっています。米国の製造業では、2030年までに200万人の労働力不足が予測されており、ラストワンマイルのドライバーの離職率がコスト圧力を高めています。産業用ロボットの価格は過去10年間で50%下落し、EYはさらなる下落を予測しています。都市部の配送密度が高まれば、事業者は稼働率目標を達成することができ、自律型資産の投資回収を早めることができます。

LiDARとセンサ・スイートの高い初期費用

ナビゲーション・ハードウェアは、しばしば配送ロボットの最大の資本項目を占める。Sonairのような新しい超音波センサーは、180度×180度の検出範囲を保ちながら、センサー費用を最大80%削減します。カートケンのライダーフリービジョンスタックは、すでに公共の歩道で有益に動作しており、コスト効率の良いセンシングが信頼性の閾値を満たすことができることを証明しています。それでも、これらの新しいセンサーミックスの規制上の検証を待って、幅広い展開が待たれます。

セグメント分析

屋外ロボットは2024年の売上高の58%を占め、歩道での実証実験を通じて自律型配送ロボット市場を支えています。この優位性は、スケーラブルな都市展開を可能にする食品アグリゲーターや地元規制当局との信頼できるパートナーシップを反映しています。事業者は引き続き、縁石、横断歩道、および歩行者との対話のためのシャーシを改良し、都市部での牙城を強化しています。

ハイブリッド全地形対応ユニットがCAGR 27.8%で急拡大しているのは、小売業や接客業の顧客が、敷居を越えたシームレスなドア・ツー・ドアのサービスを求めているからです。サプライヤーは、四輪操舵、モジュール式カーゴポッド、頑丈なサスペンションを統合することで対応しており、この動向はAvrideがNVIDIAを搭載した四輪プラットフォームに軸足を移していることからも明らかです。屋内サービスロボットは、管理された廊下で完全な路上グレードのセンシングなしに高い自律性が可能な、キャンパスや病院でのニッチな役割を維持しています。

フードデリバリーは2024年の売上シェア42.5%を維持し、頻繁な小口注文が依然として自律型配送ロボット市場を支えていることを証明します。高い反復性は資産利用を最適化し、ルート学習を簡素化し、Serve Roboticsのようなプラットフォームのフリートレベルの収益性を支えます。

食料品とコンビニエンス分野は、小売業者が1時間未満のフルフィルメントを追い求める中、年間24.3%増加。ロボットは温度管理されたトートバッグやドアステッププロトコルに対応し、バスケットサイズとチップに影響される経済性を高める。宅配便サービスも進歩しているが、積載量の上限はまだ重いSKUに制限されており、当面は軽量のeコマース注文に焦点が当てられます。

地域分析

北米は2024年に32.1%のシェアを維持するが、これは高い賃金インフレと州レベルの規則がパッチワークのように支持されていることを反映しています。カリフォルニア州とテキサス州では、都市部での試験導入が最も進んでおり、Serve RoboticsはUber Eatsの枠組みの下、2025年末までに2,000台の導入を目標としています。グラブハブ(Grubhub)とヤンデックス(Yandex)は、250のキャンパスでの展開を計画しており、世界で最も高密度のロボットネットワークを形成する可能性があります。

日本と韓国がヘルスケアとスマートシティプログラムを加速させているため、アジア太平洋地域が25%の出資で続いています。韓国の歩道に優しい法律では、ロボットの速度は時速15km、重量は500kgまでとされ、集合住宅や病院での商業的な試みが解禁されました。トヨタのポタロ・システムは病院内での利用を想定しており、APACが高齢化関連のロジスティクスに注力していることを浮き彫りにしています。

欧州は、都心部でのディーゼル・バンへの罰則を課す厳しいESG指令に助けられ、堅実な収益基盤に貢献しています。スターシップ・テクノロジーズは、ドイツと英国で、低速走行ロボットに歩行者天国を共有させる規制免除の下で事業を展開しています。事業者は依然として複雑な複数の管轄区域の承認プロセスを経ているため、規模の拡大は遅れているが、環境面での追い風もあり、導入は着実に進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア都市部におけるオンデマンド食料品宅配の急速な拡大

- 北米における労働力不足と賃金インフレの高まり

- EUにおけるESG主導のラストワンマイルゼロエミッション車の推進

- 高齢化が加速する日本における院内配送の自動化

- 中東の高級ホテルにおける24時間365日連絡不要サービスの需要

- 5Gエッジコンピューティングが高密度都市コアにおけるロボットの自律性向上を可能にする

- 市場抑制要因

- 米国各都市における歩道規制のばらつき

- 積載量の制限がバルク貨物のROIを制限

- LiDARとセンサー・スイートの初期費用が高め

- 米国都市部における破壊行為と盗難事件

- バリューチェーン分析

- テクノロジーの展望

- マクロ動向分析の影響分析

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資と資金調達分析

第5章 市場規模と成長予測

- ロボットタイプ別

- 屋内サービスロボット

- アウトドア自律型配送ロボット

- ハイブリッド全地形対応ロボット

- 用途別

- フードデリバリー

- 食料品とコンビニエンス・デリバリー

- 小包・宅配便(eコマース)

- ヘルスケア供給と医薬品

- ホスピタリティ・ルーム・サービス

- 産業キャンパス物流

- 積載容量別

- 10kg未満

- 10-25 kg

- 25-80 kg

- 80kg以上

- エンドユーザー業界別

- ヘルスケア施設

- ホスピタリティとホテル

- 小売・eコマース物流

- 企業・大学キャンパス

- 空港と交通ハブ

- スマートシティと自治体機関

- コンポーネント別

- ハードウェア

- ソフトウェア/AIスタック

- アフターサービスとフリートマネジメント

- 推進タイプ別

- 電動バッテリー

- 水素燃料電池

- ハイブリッド・エネルギー・ハーベスティング

- 自律性レベル別

- 半自律型(人間監視型)

- 完全自律型(レベル4)

- 群/クラスタ型自律型ネットワーク(レベル5)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- アフリカ

- 南アフリカ

- ケニア

- アジア太平洋地域

- 中国

- オーストラリア

- 日本

- シンガポール

- インド

- 韓国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Starship Technologies

- Nuro Inc.

- Kiwibot

- Serve Robotics Inc.

- Ottonomy.IO

- Relay Robotics Inc.

- Postmates Inc.(Serve by Uber)

- Aethon Inc.

- Segway Robotics Inc.

- Neolix

- Udelv Inc.

- JD Logistics(Jian Robots)

- Alibaba Cainiao(Xiaomanlv)

- Yandex Rover

- FedEx Roxo

- Amazon Scout

- Rival Robotics Inc.

- TeleRetail(Aitonomi AG)

- Daxbot

- Locus Robotics(campus variant)

- Kiwi Campus SAS

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日