ライフサイエンスにおけるAI:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

AI In Life Sciences - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851641

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

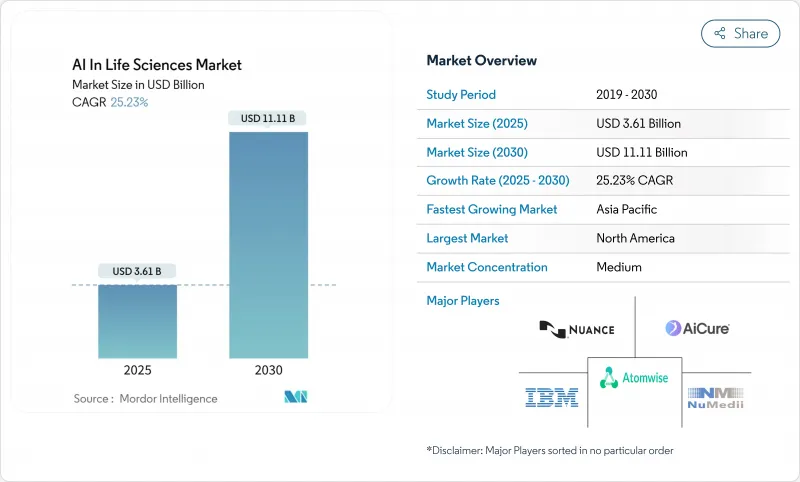

ライフサイエンスにおけるAI市場の2025年の市場規模は36億1,000万米ドルで、2030年には111億1,000万米ドルに拡大すると予測され、CAGRは25.23%を記録します。

規制当局がAI由来のバイオマーカーを正当なエビデンスとみなすようになったことや、データネットワーク連携により、かつてはサイロ化されていた臨床データセットがモデルトレーニングに利用できるようになったことから、導入が加速しています。ハイパースケーラと製薬会社の提携により分子あたりの計算コストが70%低下したことで、大規模シミュレーションへのアクセスが拡大し、一方、ジェネレーティブ・プロテイン・デザイン・プラットフォームへのベンチャーキャピタルからの資金流入は2024年以降3倍に増加しています。同時に、バイオ医薬品データのうちFAIR基準を満たしているのはわずか6%に過ぎず、データ品質ソリューションの並行的なビジネスチャンスが浮き彫りになっています。地域別では、北米が人材とインフラにおいて優位性を維持しているが、アジアの政府プログラムが最も速い成長の見通しにつながっています。

世界のライフサイエンスにおけるAI市場の動向と洞察

FDAのRTORを活用したAIバイオマーカー承認

米国FDAのReal-Time Oncology Reviewにより、AIバイオマーカーの審査サイクルが最大40%短縮され、腫瘍学プログラムが従来の経路よりもはるかに早く市場に投入されるようになりました。がん領域で成功した前例は、2024年には神経変性疾患や希少疾患の適応にも拡大され、AIが生成するエンドポイントに対する規制当局の信頼を示すものとなりました。有効性が確認されたバイオマーカーは別のパイプラインでも再利用できるため、新たな承認が出るたびにノックオン価値が生まれ、ポートフォリオ全体の生産性が加速します。FDAが世界的なベンチマークを確立したことで、他の機関も同様の迅速化トラックをすでに評価しており、この機会は事実上グローバル化しています。

EU健康データ空間が統合AIモデルトレーニングを解き放つ

2025年1月より、欧州医療データスペース(EHDS)は、ライフサイエンス開発者に対し、27の加盟国にまたがる整合化された臨床、ゲノム、画像データセットへのAPIベースのアクセスを提供します。重要なのは、連合学習ルールにより、物理的なデータ転送なしにモデルのトレーニングが可能になり、プライバシーが守られるだけでなく、断片化という歴史的な障壁がなくなることです。予測では、重複の削減と迅速なエビデンス作成により、10年間で110億ユーロの効率削減が見込まれています。早期導入ベンダーは、アルゴリズムがオンサイトで学習し、集中的に更新できるようにパイプラインを再構築しています。これは、欧州の厳しいプライバシー保護姿勢を、準拠ベンダーにとっての競争上の差別化要因に変えるアプローチです。

臨床AIシステムのCEマーク取得時期を遅らせるEUのAI法

2024年8月から施行されるEU AI法は、ほとんどの臨床アルゴリズムを「高リスク」に分類し、CEマーク取得プロセスに追加の適合性評価審査を上乗せします。ベンチャー企業であることが多い中小のイノベーターは、社内に薬事チームを持たないため、最も大きな打撃を受けており、画像診断や意思決定支援ツールの発売が6~12ヶ月遅れると見積もられています。大手メーカーはコストを吸収できるが、ボトルネックは欧州のAI機器のファネルを一時的に減少させ、アルゴリズムの改良に必要な下流のデータ生成を遅らせています。

セグメント分析

ソフトウェア・コンポーネントは2024年の収益ベースの55%を生み出し、コード・ライブラリとアルゴリズム・スイートがライフサイエンスにおけるAI市場の主要な価値促進要因であることを立証しました。主要なプラットフォームは、オミックスデータを解析し、候補分子を提案し、臨床試験の実施可能性を予測し、医薬品パイプラインに直接組み込みます。ベンダーは、監査人のためにモデルの系統を文書化する説明可能性モジュールによって、ますます差別化を図っています。サービス部門はスライスこそ小さいもの、2025年から2030年にかけてCAGR 23%で拡大しています。ソフトウェアライセンスにバリデーションプロトコルや市販後のパフォーマンスモニタリングをバンドルしたマネージドサービス契約は、スポンサーからベンダーにコンプライアンスオーバーヘッドを移管するため、支持を集めています。

ハードウェアは、売上シェアこそ小さいもの、戦略的に重要です。確率微分方程式ソルバーや高スループットドッキング用に設計された専用アクセラレーターボードは、現在のGPU供給制約に対応しています。企業は、機密性の高いデータにはオンプレミスクラスター、大規模なスクリーニングジョブにはバースト・トゥ・クラウドのキャパシティという混合インフラ戦略を採用し、供給変動へのヘッジとデータ居住ルールの徹底を図っています。ハードウェア・セグメントに付随するライフサイエンスにおけるAI市場規模は、新規参入半導体がドメインに特化したアーキテクチャをリリースするにつれて、10%台半ばの成長率で拡大すると予測されます。

2024年にはクラウドの導入が支出の51%を占めるが、これは、弾力性のあるコンピューティングと分散コラボレーションが初期のセキュリティ懸念を凌駕するというセクターの認識を反映しています。ハイパースケーラは現在、21 CFR Part 11やGDPRの検証サイクルを短縮し、事前に設定された監査ログを備えたヘルスデータ準拠の環境を提供しています。マルチテナントのサンドボックスにより、学術コンソーシアムやバイオテクノロジー企業は非識別コホートを共有し、外部イノベーションを加速することができます。しかし、ハイブリッドアーキテクチャがデフォルトになりつつあります。組織は超高感度のゲノム・アーカイブをオンプレミスに保持しながら、連携した分析ワークロードをクラウドで実行することで、主権を犠牲にすることなく利用率を向上させています。オンプレミス・ソリューションは、ソブリン・クラウド規制とレイテンシーが重要な使用事例によって後押しされ、期間を通じて17%のCAGRを達成すると予測されます。

調査対象企業の81%は、単一の環境内でEHR、画像、オミックスデータを調整することの難しさを挙げています。そのため、プラットフォーム・ベンダーは、抽出ー変換ーロード・ユーティリティやオントロジー・マッパーを組み込んでいます。このような動きは、ソフトウェア・ライセンスのサブスクリプション料を補完するサービス主導の収益ストリームをサポートし、ライフサイエンスにおけるAI市場の長期更新率を支えています。

AIライフサイエンス市場レポートは、製品別(ソフトウェア、ハードウェア、その他)、展開モデル別(クラウド/オンプレミス)、分析タイプ別(記述型、予測型、その他)、用途別(創薬、臨床試験最適化、その他)、エンドユーザー別(医療機器メーカー、ヘルスケアプロバイダー、支払者、その他)、技術別(機械学習、コンピュータビジョン、その他)、地域別に分類されています。

地域分析

北米は2024年の世界売上高の49%を占め、ベンチャーキャピタルの基盤が厚く、デジタル診断に有利な償還コード、規制当局の早期関与に支えられています。米国におけるライフサイエンスにおけるAI市場規模は、FDAのRTORプログラムによって押し上げられました。複数の州にまたがる医療情報交換により、より豊富なトレーニングセットが可能になるが、州間のプライバシー規則がデータの移植性を依然として複雑にしています。クラウドサービスの導入が他地域を上回っているのは、HIPAAに準拠した設計図によってコンプライアンス監査が短縮され、中堅バイオテクノロジー企業が社内にクラスターを構築することなくハイパースケールコンピュータを活用できるからです。

欧州は依然として第2位の地域であり、EHDSの連携ネットワークが規模を拡大すれば、さらに加速する見込みです。学術医療センターと製薬スポンサーを結ぶ業界コンソーシアムは、プライバシーを保護する国境を越えたトレーニングを試験的に実施しており、自国の規制当局に精通している欧州のベンダーが獲得するライフサイエンスにおけるAI市場シェアが拡大する可能性が高いです。この勢いと相反するように、AI法の高リスク分類は、製品サイクルを長引かせる余分な文書層を導入します。企業は、規制のチェックポイントをアジャイル・スプリントに統合することで対応しています。これは、初期の反復作業を長くする一方で、後期の修正コストを削減する手法です。

アジアは、2025~2030年のCAGRが22%と、最も高い成長軌道を示しています。中国は、AIを活用した創薬メガプロジェクトに資金を提供するため、協調的な産業政策を活用しています。地方のバイオパークは、税制上の優遇措置や国家レベルのスーパーコンピューティングへのアクセスを提供しています。日本と韓国はロボット工学とオートメーションに特化しているが、AIが生成した分子に対する知的財産の曖昧さが残っているため、ライセンシングのリスクプレミアムが生じています。インドの委託研究エコシステムは、膨大な英語の医療記録を活用し、同国をアルゴリズム訓練と検証のアウトソーシング拠点として位置づけています。国ごとのルールが異なるため、市場開拓は国ごとに行わなければならないが、地域化されたクラウド地域やソブリンAIイニシアチブを活用することで、以前はグローバル・プレーヤーがアクセスできなかった新しいデータセットが利用できるようになるため、全体としては魅力的な機会となります。

南米と中東・アフリカは現在では小規模だが、重要なフロンティア・セグメントを構成しています。ブラジルの国家ゲノム・プログラムやサウジアラビアのゲノム・プロジェクトは、トレーニング入力の多様性を求めるAI開発者を引きつける、集団固有のデータセットを生み出しています。各国政府は、多国籍企業とのパートナーシップを誘致するためにイノベーション助成金を割り当てており、この傾向は、インフラとスキルの成熟に伴い、今後10年間で両地域の市場シェアを合計で引き上げる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- FDAのRTOR対応AIバイオマーカー承認の増加(米国)

- EUの健康データ空間が統合AIモデルトレーニングを解き放つ

- GenAIタンパク質設計プラットフォームへのVC急増(2024年以降3倍)

- 14カ国でAIの患者層別化を推進する分散型臨床試験義務化

- 市場抑制要因

- 臨床AIシステムのCEマーク取得時期を遅らせるEUのAI法

- FAIR準拠のバイオ医薬品データはわずか6%、モデルの精度を制限

- バリューチェーン分析

- 規制とテクノロジーの展望

- 規制状況(米国、EU、中国、日本、MEA)

- 技術スナップショット(GenAI、基盤モデル、エッジAI)

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 価格分析(ベースラインの場合)

- COVID-19の業界への影響

- 投資分析

第5章 市場規模と成長予測

- 提供別

- ソフトウェア

- サービス

- ハードウェア

- 展開モデル別

- クラウド/ オンデマンド

- オンプレミス

- 分析タイプ別

- 記述的

- 予測

- 処方的

- ジェネレーティブAI

- 用途別

- 創薬

- 医療診断とイメージング

- 臨床試験の最適化

- バイオテクノロジーとバイオプロセス

- 精密医療と個別化医療

- 患者モニタリングと実世界でのエビデンス

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- CRO(医薬品開発業務受託機関)

- 医療機器メーカー

- 学術研究機関

- ヘルスケアプロバイダーと支払者

- 技術別

- 機械学習

- 自然言語処理

- コンピュータビジョン

- ディープラーニングとニューラルネットワーク

- AI生成モデル

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- IQVIA

- Oracle Corporation

- Atomwise Inc.

- Insilico Medicine Inc.

- NuMedii Inc.

- AiCure LLC

- Nuance Communications Inc.

- Insitro

- SOPHiA GENETICS SA

- Enlitic Inc.

- Valo Health

- Generate Biomedicines

- Recursion Pharmaceuticals

- Exscientia plc

- Owkin

- BenevolentAI

- Deep Genomics

- Generate Biomedicines

- CluePoints

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日