|

市場調査レポート

商品コード

1851619

オルソバイオロジクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Orthobiologics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| オルソバイオロジクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月27日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

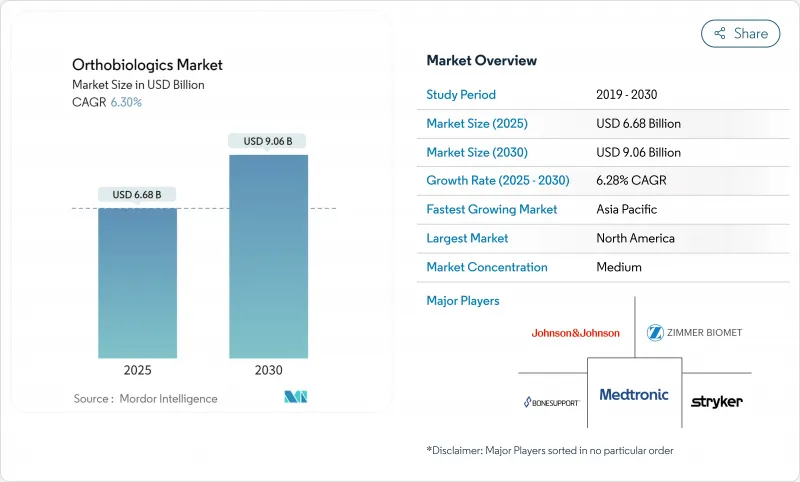

オルソバイオロジクスの市場規模は2025年に66億8,000万米ドル、2030年には90億6,000万米ドルに達すると予測され、CAGRは6.28%です。

この成長は、開腹手術から、治癒を早め長期的な機能を改善する生物学的主導の低侵襲治療へと着実に移行していることに起因しています。成果報酬型モデル、スポーツ関連傷害の急増、外来手術ネットワークの拡大により、需要は扱いやすい注射剤や合成移植片製品へと向かっています。北米は良好なカバレッジと深い臨床専門知識を背景に主導的地位を維持しているが、アジア太平洋地域は現地の医療機器メーカーが生産規模を拡大し、規制当局が承認を合理化するにつれて加速しています。競争企業間の敵対関係は、大手医療機器メーカーが再生医療のポートフォリオを拡大し、機敏な新興企業が従来の移植片に課題するペプチド足場やデジタルプラニングプラットフォームを導入するにつれて先鋭化しています。

世界のオルソバイオロジクス市場の動向と洞察

迅速な生物学的治癒を必要とする高性能スポーツ医学手技の急増

アスリートや活動的な成人からの需要が、多血小板血漿(PRP)や間葉系幹細胞(MSC)の使用を後押ししています。無作為化研究では、外側上顆炎や変形性膝関節症において、コルチコステロイドと比較して、優れた症状緩和と組織回復の早さが示されています。チームドクターは、これらの生物学的製剤を第一選択療法に移行させ、リハビリを短縮し、競合リーグでの早期プレー復帰をサポートしています。

変形性関節症管理におけるヒアルロン酸マルチ注射プロトコルの加速的採用

ViSCNOVASのような新しい分類ツールは、臨床医が粘度や架橋の特徴によって最も効果的な製剤を選択できるようガイドし、臨床の一貫性を向上させる。日本や米国の大規模な整形外科診療所では、現在、単回注射製剤と比較してより長期の疼痛緩和と関節機能向上を示す3回注射レジメンが支持されています。

オルソバイオロジクス自己細胞を用いた治療に対する保険償還の枠組みの欠如自己負担費用の増加

大手保険会社は、MSC注射の多くに治験薬というレッテルを貼っています。そのため、患者は自己負担となり、社会経済的に高い層へのアクセスが制限され、日常的な導入が遅れます。

セグメント分析

関節内補充療法は、2024年のオルソバイオロジクス市場シェアの61.34%を占め、支払保険会社の適用範囲と予測可能な治療効果により、変形性膝関節症の主力治療薬であり続けています。関節内補充療法に関連するオルソバイオロジクス市場規模は、複数の注射プロトコールが持続的な緩和を実証するにつれて、着実に上昇するものと思われます。架橋製剤の研究も並行して進められており、関節腔内での滞留時間が延長され、病院の処方箋に採用されるようなプレミアム層が形成されつつあります。

幹細胞治療は、2025年の売上ベースでは一桁台半ばに過ぎないが、CAGRは9.20%と、製品ミックスの中では最速です。RyoncilのFDA承認は同種移植プラットフォームの有効性を証明し、Cocoonのような自動バイオリアクターはバッチ間のばらつきとコストの低減を約束します。脱灰骨マトリックス、同種移植片、骨形態形成タンパク質は、複雑な癒合を管理する外科医にとって引き続き重要であり、レノボス社のペプチド固定型BMP-2は、重要なデータが成熟すれば、米国で販売される予定です。

膝関節手術は2024年の売上高の35.29%を占め、高齢化しつつも活動的な人々の間で変形性関節症や靭帯損傷の発生率が高いことに支えられています。臨床ガイドラインでは、膝の変性疾患に対して副腎皮質ステロイドよりもPRPが優先されるようになり、治療件数が増加しています。

足と足首の分野は、ベースは小さいが、従来の移植片では十分な効果が得られないアキレス腱や中足部の再建に生物学的製剤を適用する医師が増加しており、CAGRは8.74%に達する勢いです。脊椎は固定術の必要性から引き続き中核であり、股関節、肩関節、肘関節は、スポーツ外科医が腱板や関節唇の修復プロトコルを拡大するにつれてシェアを拡大し続けています。

地域分析

北米は2024年の世界売上高の43.52%を占めました。米国では、関節内補充療法に対する償還の枠組みが成熟しており、外来センターへの手術の移行が急速に進んでいます。米国のオルソバイオロジクス市場規模は、RENOVITE BMP-2のような合成グラフトが画期的な指定によって上市までの期間が短縮されるにつれて、CAGR 5.86%で拡大しています。カナダもこうした動向を反映しており、各州の計画では変形性膝関節症に対するPRPが徐々に追加されています。

欧州は第2位で、CAGR 6.19%で成長しています。ドイツ、フランス、イタリアでは採用が着実に進んでおり、州の医療制度が確立された移植片を償還しています。新しいSoHO規則への対応作業により、組織由来療法の承認サイクルが延びているため、ボーンサポート社などの企業は、デバイスコードでクリアできる合成マトリックスを優先しています。北欧諸国は、支払者の信頼を高めるレジストリベースのエビデンス作成をリードしています。

アジア太平洋はCAGR 8.62%で最も急速に成長しています。日本のヒアルロン酸多回注射プロトコールは臨床ベンチマークを設定し、中国の「健康な中国2030」ロードマップは、国内のイノベーターに汎用同種移植片から先進ペプチド足場へのアップグレードに拍車をかけています。インドの医療技術政策では、2030年までに医療技術セクターを500億米ドルに拡大することを目指し、現地製造のインセンティブを開放しています。南米や中東の小規模ながら高成長を遂げている市場は、民間保険の適用範囲が拡大し、すぐに使える注射剤を輸入する専門医院ネットワークから利益を得ています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 迅速な生物学的治癒を必要とするハイパフォーマンススポーツ医学手技の急増

- 変形性関節症管理におけるヒアルロン酸ベースの多回注射関節内補充療法プロトコルの採用の加速化

- 脊椎固定術における整形生物学的補助具の統合が増加し、再手術率が低下する

- 整形外科臨床におけるPRPおよび細胞ベースの治療を支持する臨床エビデンスの拡大

- 外来患者センターへの業界シフトが注射剤とすぐに使える骨移植片代替品の需要を牽引

- 次世代合成ペプチド骨移植片の迅速なパイプラインが承認される

- 市場抑制要因

- 自己細胞ベースの整形生物学的製剤に対する償還枠組みの欠如が自己負担額を増大

- 生物学的製剤の規制区分の厳格化と進化が、新規製品の市場投入までの時間を増加させる

- PRP/幹細胞製剤における高いバッチ間ばらつきと標準化の欠如が臨床家の信頼を損なう

- 高度成長因子製剤のプレミアム採用を制限する同種移植片供給業者からの価格攻勢

- サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 関節内補充療法製品

- 脱灰骨マトリックス

- 同種移植片

- 合成骨補填材

- 骨形成タンパク質

- 血小板リッチ血漿

- 幹細胞治療

- その他オルソバイオロジクス

- 手術部位別

- 膝

- 股関節

- 背骨

- 肩・肘

- 足・足首

- その他の関節

- デリバリー方法別

- 注射用生物製剤

- 移植可能/足場移植片

- 外用・表面コーティング剤

- 用途別

- 脊椎固定術

- スポーツ軟部組織損傷

- 外傷と骨折の回復

- その他の用途

- エンドユーザー別

- 病院&整形外科センター

- 外来手術センター

- スポーツ医学&リハビリテーションクリニック

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 競合ベンチマーキング

- 市場シェア分析

- 企業プロファイル

- Acumed LLC

- AlloSource

- Arthrex Inc.

- Bioventus Inc.

- BoneSupport AB

- Cerapedics Inc.

- Globus Medical Inc.

- Integra LifeSciences Holdings Corp.

- Isto Biologics

- Johnson & Johnson

- Kuros Biosciences AG

- Medtronic PLC

- MTF Biologics

- NuVasive Inc.

- Organogenesis Holdings Inc.

- Orthofix Medical Inc.

- Royal Biologics Inc.

- Stryker Corporation

- Terumo Corporation

- Zimmer Biomet Holdings Inc.