|

市場調査レポート

商品コード

1851595

自動車用油圧システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automotive Hydraulic Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用油圧システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月07日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

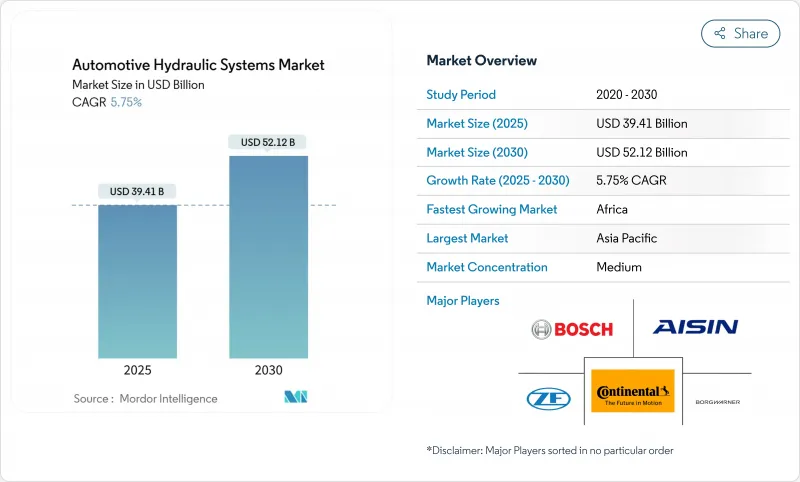

自動車用油圧システム市場の2025年の市場規模は394億1,000万米ドルで、CAGR 5.75%を記録しながら2030年には521億2,000万米ドルに拡大すると予測されています。

電動化にもかかわらず、着実に前進しているのは、この分野が中核となるブレーキ、ステアリング、サスペンションの役割を維持できることを反映しています。世界的なブレーキ安全規制の強化、商用車生産台数の増加、レベル3+の自律走行プラットフォームへの電動油圧モジュールの普及が引き続き需要を押し上げています。中国の生産成長とインドの生産能力増強のおかげで、アジア太平洋は依然として製造の中心であり、アフリカはインフラ支出の牽引役として新たなビジネスチャンスとなっています。同時に、高級車メーカーは乗り心地を差別化するために油圧サスペンションに依存し、商用車は実験的な代替品よりも試行錯誤を重ねた油圧の信頼性を優先しています。

世界の自動車用油圧システム市場の動向と洞察

世界の商用車生産と販売の増加

トラックとバスの生産台数が急増しており、ブレーキ、ステアリング、補助駆動用に複数の高圧回路が必要なため、1台あたりの油圧部品が増加しています。インドの産業は2024年に3,060万台の車両を生産し、国内および輸出市場全体で油圧需要を強化します。米国のフリート事業者はシャシー不足に直面しており、定期的な油圧メンテナンスを必要とするトラックの利用率が高まっています。ゼロ・エミッション・トラックの電動パワートレインは、油圧のままで余分な熱管理ループを導入し、部品量をさらに維持します。オペレーターは実証された耐久性を評価しており、これは電動化が広がっても自動車用油圧システム市場を支えています。

ブレーキ安全規制の強化(ABS、ESC、EBS)

新しい規則により、自動車メーカーは、正確な油圧調節に依存する自動緊急ブレーキと強化された安定性制御の設置を義務付けられています。NHTSAのFMVSS 127は、2029年9月から米国のすべての軽自動車を対象とし、衝突回避速度目標を時速62マイルに設定します。EUの次期Euro7基準ではブレーキ粒子規制が導入され、低ダスト油圧コンポーネントの採用が推進されます。これらの要件により、自動車用油圧システム市場における高度なバルブ、ブースター、マイクロポンプへの対応可能な需要が拡大します。

完全電動ブレーキ&ステアリングシステムへの急速なシフト

バッテリーEVプラットフォームは軽量化と正確な制御を目標としており、流体ラインを省略した電気機械式ユニットが支持されています。米国では、EPA(環境保護局)の複数汚染物質規制がこの移行を加速させています。ドイツのサプライヤーは、電動モデルが油圧部分を削減するのに伴い、生産フットプリントを再編成します。商用トラックは、より大きな力が要求されるため動きが鈍く、長期的な代替リスクが自動車用油圧システム市場に重くのしかかっています。

セグメント分析

ブレーキは2024年の売上高の45.12%を占め、自動車用油圧システム市場で最大のシェアを占める。NHTSAの緊急ブレーキ規則などの規制義務化によって弾力的な需要が確保され、純粋なEVでさえ油圧バックアップ回路を保持しています。一方、パワーステアリングアシストは、電動油圧ラックがエネルギー効率とステアリングフィールのバランスを取りながら、CAGR 6.52%で拡大しています。これは、自動車用油圧システムの市場規模が、電動化プラットフォーム内でいかに上昇し続けられるかを示しています。

衝突回避システムが高圧変調を必要とするため、ブレーキは安定しています。ステアリング・アシストは、油圧の素早い反応に依存するアクティブ・レーン技術を背景に増加しています。サスペンション・アプリケーションは、乗り心地に対するプレミアムカーの需要から恩恵を受ける一方、クラッチとファン・ドライブの用途はエンジンの電動化に伴って衰退します。商用車の回生油圧エネルギー貯蔵は、小幅ながら着実に貢献する新興サブセグメントです。

マスターシリンダーは、2024年の部品売上高の35.26%を占め、車両クラス全体への普遍的な適合性を強調します。油圧ポンプは、高度な運転支援機能がオンデマンドの圧力を必要とするため、CAGRが7.46%と最も高いです。これらの数値は、自動車用油圧システム市場シェアの一部をポンプが占めていることを意味し、パッシブからアクティブな制御アーキテクチャへの軸足を示しています。

リザーバ、ホース、およびマニホールドは、複合材ラインを使用した軽量設計によって増加しました。バルブとアクチュエーターは、統合センサーがクローズドループ制御を可能にするため、価値が上昇します。アキュムレータは、PFASフリーの流体ソリューションが開発されるまでは、さまざまな見通しに直面することになるが、ハイブリッド・サスペンション・エネルギー貯蔵における長期的な関連性が期待されます。

自動車用油圧システム市場は、用途別(ブレーキ、クラッチ、サスペンションなど)、部品別(マスターシリンダー、スレーブシリンダーなど)、車種別(乗用車、小型商用車など)、販売チャネル別(OEM、アフターマーケットなど)、地域別に分類されています。市場予測は金額(米ドル)と数量(ユニット)で提供されます。

地域分析

アジア太平洋地域は、2024年の世界売上高の48.89%を占め、自動車用油圧システム市場の重心であることを強調しています。中国の2024年5月の自動車生産台数は235万3,000台で前年比7.6%増、新エネルギーモデルは33.6%増となりました。インドの2024年の生産台数は3,060万台で、この地域の自動車用油圧システムの市場規模を拡大し、長期需要を支えます。日本の補助金によるEV普及は、パワートレイン油圧アプリケーションの一部を削減する一方で、ブレーキとサスペンションのニーズを維持し、サプライヤーにポートフォリオの再調整を促しています。深いサプライチェーンと豊富な労働力により、アジア太平洋地域は量販部品の既定の選択肢となっているが、PFAS規制と漏出規制により、工場は流体処理プロセスのアップグレードを余儀なくされています。

北米では、厳格な安全規制と急速な電動化が混在しており、油圧需要に二重の波が押し寄せています。NHTSAの新しい評価プロトコルとFMVSS 127はブレーキ油圧の技術的複雑さを維持し、一方EPAの排ガス規制は将来の台数を削減する可能性のあるEVの採用を加速させる。米国は依然としてレベル3の自動化ハブであり、電動油圧モジュールのスペシャリストに開発の優位性を与えています。カナダとメキシコは、USMCAの下での統合回廊を通じて地域規模を強化し、政策転換にもかかわらず北米の組立メーカーへの供給を安定させています。

欧州は、ユーロ7の粒子規制とPFAS規制により、資金力のある企業しか吸収できないような高価な再設計を余儀なくされるため、コスト競争力の低下との戦いに直面しながらも、規則策定でリードしています。アフリカは、ナイジェリア、ケニア、エジプトでのインフラ投資がオフハイウェイ油圧需要を押し上げ、低水準から2030年まで最速のCAGR 7.57%を達成します。南米は、マクロ経済の不安定さが視界を曇らせるもの、鉱山機械と農業機械に結びついた着実な成長を示します。中東市場は、従来のパワートレイン嗜好と、現地での油圧組立を促進しうる産業政策上のインセンティブを兼ね備えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

1851595目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の商用車生産・販売の増加

- ブレーキ安全規制の強化(ABS、ESC、EBS)

- 油圧サスペンションに対する高級車需要の高まり

- レベル3+ADシステム用電気油圧モジュール

- 新興市場におけるエントリーEV向け低価格油圧パック

- ハイブリッド・サスペンションにおける回生油圧エネルギー貯蔵

- 市場抑制要因

- 完全電動ブレーキ&ステアリングシステムへの急速なシフト

- 作動油漏れに対する環境問題

- エラストマーシールの原材料不足がコストを押し上げる

- ロボットタクシーにおけるOEMドライブレーキバイワイヤの選好

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- ブレーキ

- クラッチ

- サスペンション

- パワーステアリングアシスト

- ファン・ドライブシステム

- バルブトレイン(タペット/アクチュエーター)

- その他

- コンポーネント別

- マスターシリンダー

- スレーブ/ホイールシリンダー

- リザーバー

- ホース&チューブ

- 油圧ポンプ

- バルブ&マニホールド

- アクチュエータ/ ブースター

- アキュムレータ&シール

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- オフハイウェイ車(農業・建設)

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- ZF Friedrichshafen AG

- Continental AG

- Aisin Corporation

- BorgWarner Inc.

- Valeo SA

- Eaton Corporation plc

- Schaeffler AG

- KYB Corporation

- WABCO(ZF CVCS)

- JTEKT Corporation

- GKN Automotive

- Denso Corporation

- Nexteer Automotive Group

- Nissin Kogyo Co. Ltd

- Hitachi Astemo Ltd

- Brembo SpA

- Mando Corp