コンテキストアウェアコンピューティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Context Aware Computing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851587

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

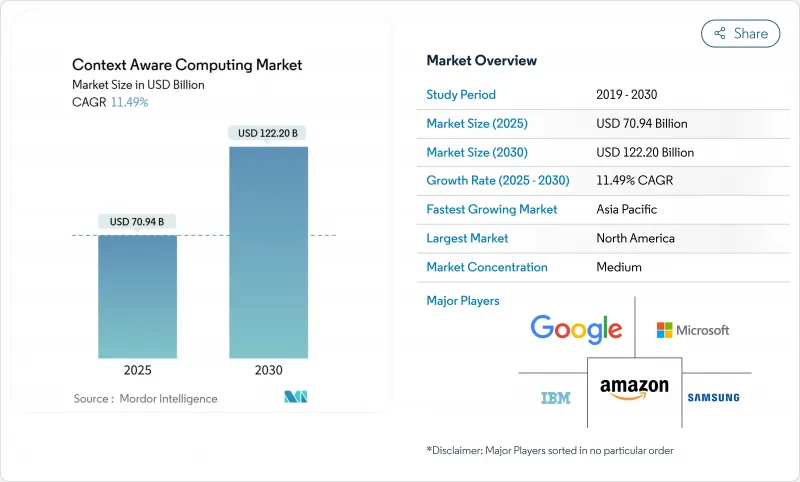

コンテキストアウェアコンピューティングの市場規模は、2025年に709億4,000万米ドルと評価され、2030年には1,222億米ドルに達し、CAGR 11.49%で成長すると予測されています。

この見通しは、リアクティブなデジタル体験から、明示的な入力の前にユーザーのニーズを予測する予測型、意図駆動型サービスへの構造的シフトを反映しています。AI推論エンジンの広範な展開、エッジ・ハードウェア・コストの低下、全国的な5Gの普及により、現在では数十億のエンドポイントでリアルタイムのコンテキスト分析が可能になっています。企業は、超パーソナライズされたエンゲージメント、業務効率、機密データをローカルに保つプライバシー優先のアーキテクチャを求めており、需要はますます高まっています。ハードウェアが収益の柱であることに変わりはないが、ソフトウェア・オーケストレーション・レイヤーがコンテキストアウェアコンピューティング市場における競争力の主な源泉になりつつあります。

世界のコンテキストアウェアコンピューティング市場の動向と洞察

AIを活用したインテント予測がUXを高める

スマートフォン、自動車、小売店のキオスク端末に組み込まれた大規模な言語モデルと機械学習パイプラインは、ユーザーの目標を予測し、次のアクションを提案したり、タスクを自動完了させたりしています。Apple Intelligenceは、デバイス内の行動、周囲の状況、メッセージングスタイルを分析し、プロンプトを作成してワークフローを自動化します。同様のモデルを導入している企業は、直感的で簡単に体験できるため、ユーザーの定着率が高くなります。各インタラクションがモデルを洗練させ、ネットワーク効果を強化するため、価値は急速に拡大します。AIインフラへの設備投資は急増しており、高密度GPUクラスターに焦点を当てたオラクルとOpenAIの300億米ドルの提携がそれを証明しています。予測精度が向上するにつれて、消費者はコンテキストアウェアコンピューティング市場の基本機能としてプロアクティブサービスをますます期待するようになります。

エッジコンピューティングのコスト低下が採用を拡大

最先端の3 nmおよび4 nmプロセス・ノードにより、テラOPSあたりのコストが削減され、ワットあたりのパフォーマンスが向上しました。クアルコムの最新のSnapdragonプラットフォームには、バッテリー駆動のデバイスでマルチモーダルなコンテキスト解析をサポートする専用のNPUが組み込まれており、クラウドへの常時接続が不要になります。総所有コストの削減により、スマート小売棚、ファクトリーオートメーション、フィールドサービス用ウェアラブルなど、中小企業での導入が可能になります。このようにアドレス可能な基盤が広がることで、センサーとゲートウェイの出荷台数が加速し、コンテキストアウェアコンピューティング業界の需要が強化されます。

プライバシー第一の規制がデータ利用を制限

GDPRスタイルの義務化により、明示的な同意、データの最小化、消去権が要求され、かつてモバイル・アプリケーションで一般的だった自由なデータ収集が抑制されます。企業は現在、準拠するために連合学習、差分プライバシー、およびオンプレミス推論を追求していますが、これらの技術はしばしばモデルの精度を低下させ、ロールアウトを遅らせます。プライバシー・バイ・デザインのフレームワークを提供できるベンダーは、信頼の優位性を得るが、より高いエンジニアリング・コストを吸収しなければならないです。規制の影響により、一部の企業は慎重になっており、コンテキストアウェアコンピューティング市場の短期的な成長は抑制されています。

セグメント分析

推論ワークロードを支えるセンサー、エッジゲートウェイ、スマートウェアラブルが好調で、2024年の売上シェアはハードウェアが52%を占める。モーション、バイオメトリクス、環境用のセンサーが最大の品目です。ゲートウェイはこの入力を集約してファーストパス分析を実行し、コンテキストアウェアコンピューティング市場のフィードバックループを短縮します。一方、2030年までのCAGRは13.20%で、ソフトウェアがハードウェアの成長を上回る。コンテキスト管理ミドルウェアは異なるストリームを調和させ、アナリティクスエンジンは生の信号を予測可能なレコメンデーションに変換します。プロフェッショナル・サービスの売上は、企業がデータ・パイプライン、セキュリティ、コンプライアンスを調整する際に直面する険しい学習曲線を反映しています。マネージド・サービスは、ビジネス・ロジックに集中するために日常業務をアウトソーシングする企業にとって、採用が増加しています。

ソフトウェアがエンドユーザーの価値創造を左右するようになりました。ミドルウェアベンダーは、スキーママッピング、ID解決、ポリシー実施をバンドルし、プラットフォームの選択を戦略的決定に変えています。AI推論ライブラリは、ワークロードをCPU、GPU、NPUリソースに分割することで、消費電力を最適化します。これらの技術的ブレークスルーにより、開発者はチップセットごとにコードを書き換えることなく、適応型車載インフォテインメントなどのきめ細かな体験を作り上げることができます。その結果、上流のセンサーとゲートウェイの出荷が強化され、統合ソリューションのコンテキストアウェアコンピューティング市場規模が拡大します。

地域分析

北米は、堅調なベンチャー投資、5Gの早期展開、クラウドの導入に支えられ、2024年の世界売上高の39%を占める。米国の企業は、コンテクストが豊富なカスタマージャーニーを展開し、継続率とクロスセル率を高めています。カナダでは、公共部門のデジタル戦略により、プライバシーを重視した展開の需要が高まる。

アジア太平洋地域は、2030年までのCAGRが14.80%と最も高い成長軌道を記録。5Gの国別普及率、デバイス製造拠点、デジタルネイティブ人口の規模がコンテキストアウェアコンピューティング市場を拡大します。中国の25億7,000万のIoTエンドポイントは、現地のエコシステムプレーヤーが利用できるコンテキストデータの深さを示しています。スマートシティ、ヘルスケア、産業のアップグレードプロジェクトに対する政府の刺激策が、普及をさらに加速させる。

欧州は、イノベーションと厳格なプライバシー法遵守のバランスを取りながら、差別化された優先順位で前進しています。同意管理とデータローカリゼーションを統合したベンダーが企業との契約を獲得。中東は、サウジアラビアのNEOMのようなスマートシティの巨大プロジェクトを活用し、大規模なコンテクスト・プラットフォームを試行しています。アフリカでは、クラウドネイティブのモバイルサービスが、レガシーインフラが手薄な場所でも実用的なソリューションを提供するため、飛躍的な可能性を示しています。南米ではスマートフォンの普及が着実に進んでおり、通信事業者は低遅延のコンテキストアプリをサポートするためにエッジコンピューティングノードを推進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIによる意図予測がUXを高める

- エッジコンピューティングのコスト低下が採用を拡大

- 5Gの展開によりリアルタイムのコンテキストデータが可能に

- IoTエンドポイントの急増がデータ洪水を生む

- 車載インフォテインメントのパーソナライゼーション需要

- 中小企業アプリのためのContext-as-a-Service API

- 市場抑制要因

- プライバシー優先の規制がデータ利用を制限

- レガシーITとの高い統合複雑性

- 文脈推論におけるモデルバイアスのリスク

- ウェアラブル端末のバッテリー寿命は限られている

- バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- ハードウェア

- センサー

- エッジゲートウェイ

- スマートウェアラブル

- ソフトウェア

- コンテキスト管理ミドルウェア

- 分析および推論エンジン

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ハードウェア

- ベンダー別

- デバイスメーカー

- モバイルネットワーク事業者

- オンライン・ソーシャルプラットフォーム

- 独立系ソフトウェア・ベンダー

- エンドユーザー業界別

- BFSI

- コンシューマーエレクトロニクス

- メディアとエンターテイメント

- 自動車

- ヘルスケア

- 電気通信

- 物流・輸送

- その他の業界

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Microsoft Corporation

- Cisco Systems Inc.

- Google LLC(Alphabet)

- Oracle Corporation

- Amazon Web Services Inc.

- Verizon Communications Inc.

- Samsung Electronics Co. Ltd.

- Intel Corporation

- Apple Inc.

- Qualcomm Inc.

- Ericsson AB

- Huawei Technologies Co. Ltd.

- Bosch Sensortec GmbH(Robert Bosch GmbH)

- Honeywell International Inc.

- SAP SE

- ATandT Inc.

- Telefonica S.A.

- LG Electronics Inc.

- Baidu Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日