エネルギー分野の予知保全:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Predictive Maintenance In The Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851573

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

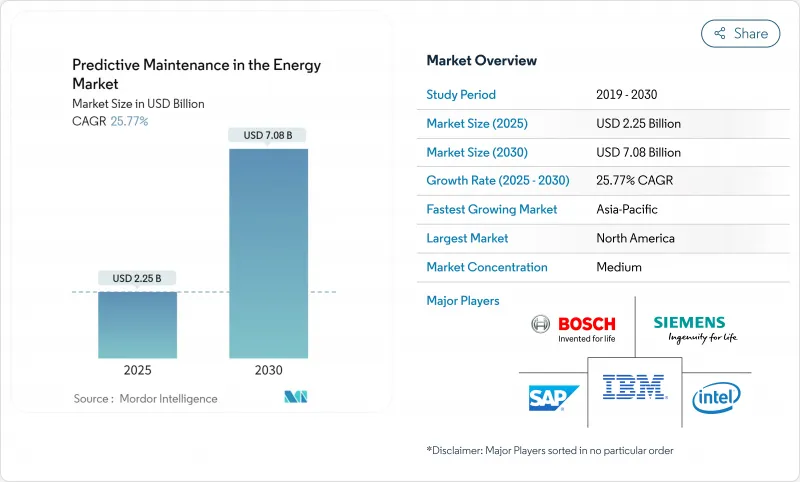

エネルギー分野の予知保全市場規模は2025年に22億5,000万米ドルに達し、2030年には70億8,000万米ドルに達する見込みです。

絶え間ない電化、データセンターの急増、グリッドの信頼性への懸念の高まりにより、資産所有者は、資産寿命を延ばしながら生涯所有コストを下げるデータ主導型モデルで、運転から故障までのルーチンを置き換える必要に迫られています。長期的な石炭発電所に対するEPAの90%炭素捕捉ルールやEUの企業持続可能性報告指令などの規制命令は、事業者が稼働時間と排出実績の両方を証明しなければならなくなったため、デジタル化予算の触媒となっています。同時に、IIoTセンサーの急速な価格低下と成熟しつつあるAIアルゴリズムにより、大規模フリートでの投資回収サイクルが18~24カ月に短縮され、タービンホール、変電所、中流パイプラインでの採用の勢いが加速しています。エッジコンピューティングとクラウド分析を融合させたベンダーは、停電時間の短縮と部品在庫の最適化により、すでに9桁のコスト削減を報告しています。

世界のエネルギー分野の予知保全市場の動向と洞察

IIoT、AI、ビッグデータ分析の統合

シーメンスのSenseyeプラットフォームは、デジタル行動モデルを自動生成し、メンテナンス費用を最大40%削減すると同時に、深刻な労働力不足に対処しています。シェブロンの漏電防止のためのリアルタイム異常検知は、エネルギー集約型のデータセンター・クラスタへの継続的な電力供給を保護します。エッジノードは、振動と温度のデータをローカルで処理した後、凝縮された洞察をクラウドに転送し、フリート全体のパターンマイニングを行い、人間のプロンプトなしで介入をスケジュールする自律型エコシステムを構築します。このような市場開拓により、エネルギー分野の予知保全市場は、資産の多いユーティリティ企業のデジタル変革ロードマップの中心に位置することになります。

計画外ダウンタイム削減へのコスト圧力

AIワークロードによる停電ペナルティの増大と需要の急増により、ダウンタイムは取締役会レベルのリスクとなり、予知保全は裁量的な項目から運用上の必須項目へと移行しています。NextEra Energy社のガスタービン・プログラムは、23%の停止時間削減と年間2,500万米ドルの節約を実現し、エネルギー分野の予知保全市場を支えるROIを実証しました。大手の石油・ガス事業者は、サービスインターバルの最適化によって資産寿命を20~40%延長し、数十年にわたる機器サイクルの価値を高めていることを実証しています。採用が遅れている企業は、競合他社がより少ないスペア在庫でより高い資産可用性を維持するため、顧客体験の低下とエネルギーコストの上昇に直面しています。

高い初期導入コストと統合コスト

包括的なセンサーの改修、エッジゲートウェイ、クラウドオーケストレーションは、一般的に大規模なユーティリティ企業のプロジェクト予算を8桁に押し上げ、発展途上国の資金に乏しい事業者の足かせとなっています。GEヴァーノヴァの約6億米ドルの米国工場アップグレードは、フリートレベルで予測価値を解き放つために必要な近代化の規模を示しています。銅とレアアース価格の高騰は、2024年以降ハードウェアの出費を最大25%増加させています。それにもかかわらず、主要な採用企業は2年以内に資本を回収し、ベンダーが性能保証にリンクしたサブスクリプションモデルを展開するにつれて金銭的な障壁は軟化しており、エネルギー分野の予知保全市場の長期的な競争力を再確認しています。

セグメント分析

2024年のエネルギー分野の予知保全市場の65.3%はソリューションが占め、分析、可視化、ワークフロー自動化を統合した統合プラットフォームに対するオペレーターの嗜好を反映しています。1日あたりテラバイト単位のタービンや変圧器のデータを取り込むことができるソフトウェア・スイートが依然として中心である一方、オンデバイス推論を備えた組み込みセンサーがエッジインテリジェンスを強化し、不要なデータ排出を減らして洞察を加速します。ユーティリティ企業や独立系発電事業者は、統合、変更管理、24時間365日の監視をベンダーに依存しています。

サービスプロバイダーは、データサイエンスと回転機械物理学の人材格差の拡大から利益を得ています。統合と実装は、事業者が生産を中断することなくレガシー・ヒストリアン・データベースをクラウド・データレイクに移行する際に特に評価されます。多くの場合、成果ベースの契約として構成されるマネージド・サービスは、ベンダーのインセンティブを資産パフォーマンスと一致させる可用性指標を保証します。顧客はツールキットよりも成果を優先するため、エネルギー分野の予知保全業界は、運用の卓越性が機能のチェックリストよりも優先されるサービス指向の市場へと着実に変化しています。

2024年のエネルギー分野の予知保全市場におけるクラウド導入のシェアは72.6%に達し、アルゴリズムの複雑さとデータ量がオンプレミスの計算能力を上回るにつれて、その地位は強化されると予想されます。現在、洋上風力発電所1つで毎日数十テラバイトのSCADAデータやライダーデータが生成されており、瞬時のスケーラビリティと継続的なモデルの再トレーニングがクラウドネイティブアーキテクチャに有利に働きます。エッジとクラウドのハイブリッドは、ロードシェディングやブレードピッチ調整の待ち時間を軽減し、ミッションクリティカルなループをローカルに維持しながら、バルク分析を集中的に実行します。

オンプレミス・システムは、主権やレイテンシー要件が厳しい遠隔地の盆地や原子力発電所でも存続しているが、ほとんどのベンダーは将来的な移行のためにクラウド・コネクタをバンドルしています。ハネウェルがベライゾンと展開する5G対応スマートメーターは、このシフトを象徴しています。セキュアなセルラー・バックホールは、変圧器のホットスポットを数日前に予測するAIエンジンに、秒以下のテレメトリーを転送します。このような使用事例は、エネルギー分野の予知保全市場が、ユビキタスで低遅延な接続性を前提とした、より広範なグリッド・デジタル化イニシアチブと絡み合っている理由を明確に示しています。

エネルギー分野の予知保全の市場セグメンテーションは、提供形態(ソリューションとサービス)、展開モデル(クラウド、オンプレミス)、エンドユーザー業界(発電、再生可能エネルギー、石油・ガスなど)、資産タイプ(タービンと回転機器、変圧器とサブステーションなど)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域分析

北米は、連邦政府のインフラプログラム、積極的な公益事業支出、AIプラットフォームの早期導入に支えられ、2024年の売上高の27.9%を占め、首位を維持。エネルギー情報局は、国内の電力需要が2030年までに15~20%増加すると予測しており、その一因は超大規模データセンターであり、停電防止への注目が高まっています。クラウド・ネイティブな規制環境と潤沢なベンチャー資金により、新技術のパイロット事業がさらに加速し、エネルギー分野の予知保全市場における地域的優位性が確立されます。

欧州は、グリーン・ディールの脱炭素化目標や、信頼性指標を高める厳格な停電ペナルティ制度に後押しされ、着実な勢いを維持しています。企業の持続可能性報告指令により、電力会社はリアルタイムで排出量とエネルギー効率のKPIを開示することが義務付けられています。大規模な車両運行会社は、デジタル・ツインと衛星ベースの植生モニタリングを組み合わせて、コンプライアンスと回復力の両方の目標を達成しようとしています。

アジア太平洋はCAGR26.5%で最も急成長している地域であり、中国のデジタルグリッド青写真と東南アジアの急速な電化が後押ししています。中国南方電力網(China Southern Power Grid)のエンド・ツー・エンドのデジタル変革は、リープフロッグ・テクノロジーが従来のボトルネックを回避し、新しいインフラに予測ワークフローを直接組み込むことができることを示しています。同時に、インドとインドネシアは送電網のアップグレードに多額の投資を行い、クラウド配信型アナリティクスのグリーンフィールド需要を生み出しています。中東とアフリカでは、規模は小さいもの、ビジョン2030のメガプロジェクトや同様の構想が、砂漠の厳しい条件下でも完璧な稼働時間を要求していることから、関心が高まっており、エネルギー分野の予知保全市場の裾野を広げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エネルギーインフラの老朽化とグリッドの信頼性重視(主流)

- IIoT、AI、ビッグデータ分析の統合(主流)

- 計画外ダウンタイム削減のためのコスト圧力(主流)

- 安全性/排出ガスに関する規制(主流)

- ドローンと衛星を活用したリモートセンシングの融合(アンダーザレーダー)

- デジタルツインドリブンリスクベースメンテナンス(アンダーザレーダー)

- 市場抑制要因

- 高い先行導入コストと統合コスト(主流)

- サイバーセキュリティの脆弱性の高まり(主流)

- エネルギー分野のデータサイエンス人材の希少性(アンダー・ザ・レーダー)

- 複数当事者の資産におけるデータ所有権と責任に関する紛争(アンダー・ザ・レーダー)

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場のマクロ経済要因の評価

第5章 市場規模と成長予測(金額、2024-2030年)

- 提供別

- ソリューション

- ソフトウェア・プラットフォーム

- 組み込みハードウェアとセンサー

- サービス

- 統合と実施

- マネージド・サービス

- ソリューション

- 展開モデル別

- クラウド

- オンプレミス

- エンドユーザー業界別

- 発電(火力、原子力、水力)

- 再生可能エネルギー(風力、太陽光、蓄電)

- 石油・ガス(上流、中流、下流)

- 公益事業とTandD

- 鉱業および鉱物

- 資産タイプ別

- タービンおよび回転機器

- 変圧器およびサブステーション

- パイプラインとコンプレッサー

- ポンプとバルブ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- SAP SE

- Siemens AG

- GE Digital

- ABB Ltd

- Schneider Electric SE

- Intel Corporation

- Robert Bosch GmbH

- Accenture plc

- Honeywell International Inc.

- Hitachi Energy Ltd.

- Emerson Electric Co.

- Aspen Technology, Inc.

- AVEVA Group plc

- Uptake Technologies Inc.

- SparkCognition, Inc.

- Senseye Ltd.

- SKF Group

- Bentley Systems, Inc.

- Mitsubishi Electric Corporation

- Caterpillar Inc.(Asset Intelligence)

- DNV AS

- KONUX GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日