マイクロバイオームシーケンシングサービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Microbiome Sequencing Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851553

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

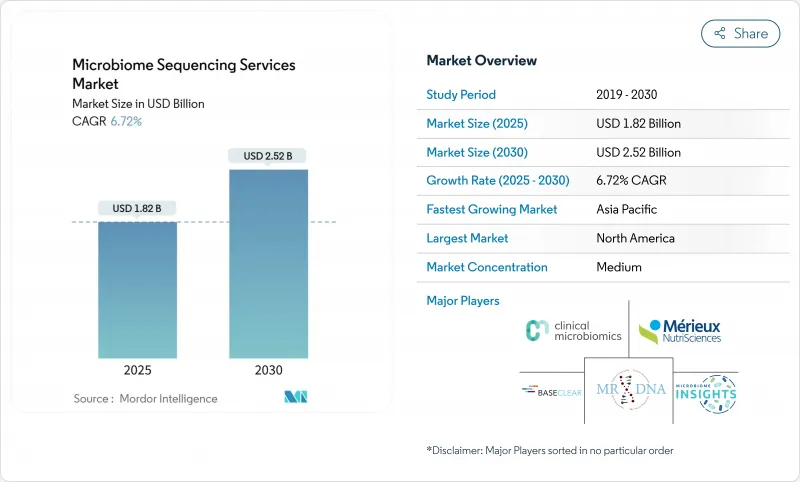

マイクロバイオームシーケンシングサービス市場は2025年に18億2,000万米ドルと評価され、2030年には25億2,000万米ドルに拡大すると予測され、期間を通じて6.72%のCAGRを記録します。

臨床試験、治療法発見、精密医療ワークフローにおけるマイクロバイオーム・プロファイリングの一貫した採用がこの拡大を支える一方、次世代シーケンシング(NGS)コストは着実に低下しており、学術・商業ユーザー双方のアクセスがさらに広がっています。ライブバイオセラピー製品、コンパニオン診断薬、国立バイオバンク構想への投資の勢いは、サンプル量の増加や定期的な分析契約に直結しています。競合他社との差別化は、純粋なシーケンス能力から、統合バイオインフォマティクス、規制グレードの品質システム、マルチオミックデータ解釈へとシフトしています。同時に、データ主権に関する規則やマルチオミクス・バイオインフォマティシャンの持続的な不足が、当面の市場成長の可能性を弱め、大手プロバイダーがコンプライアンス・インフラや自動化に積極的に投資するよう促しています。

世界のマイクロバイオームシーケンシングサービス市場の動向と洞察

マイクロバイオーム専門CROへの臨床試験アウトソーシングの急増

製薬開発企業は、複雑なマイクロバイオーム研究のワークストリームをCROに移管しています。CROは、社内に少ない専門的なサンプリング、生着、バイオインフォマティクスの専門知識を保持しているからです。米国FDAがREBYOTAとVOWSTを承認したことで、薬事規制のパスウェイが確立され、後期パイプラインが拡大した。スポンサー間でプロジェクトをプールし、スケールメリットを活用できるCROは、2030年までのCAGRが7.55%と、現在最も急速に成長しているエンドユーザー集団です。サンプルのロジスティクス、ウェットラボのワークフロー、提出準備の整った報告書など、統合されたサービスを提供するCROは、スピードと再現性が物量の節約につながる、コストのかかる第2相および第3相試験において特に魅力的です。大手CROとシーケンス技術ベンダーの戦略的提携も市場リーチを拡大し、アウトソーシングサイクルを強化することで、マイクロバイオームシーケンシングサービス市場全体のCAGRを+1.8%押し上げます。

GbあたりのNGSコストの低下

ヒトゲノムのシーケンスコストは、2001年の1億米ドルから2023年には500米ドル近くまで低下し、専門的な研究開発環境では10米ドル以下の予測も可能になりました。このような減少により、ショットガンやロングリードのメタゲノム研究が民主化され、中小のバイオテクノロジー企業や大規模な学術コンソーシアムも同様にマイクロバイオームシーケンシングサービス市場にアクセスできるようになりました。しかし、生のシーケンスがコモディティ化し、マージンが厳しくなるにつれ、プロバイダーは高度な分析、品質管理、エンドツーエンドのワークフロー統合による差別化を迫られています。マルチオミクスの解釈と臨床グレードのレポーティングに重点を置くプロバイダーはプレミアム価格を維持する一方、純粋な「Gbあたり」プロバイダーは価格圧力にさらされています。その結果、コスト・デフレは市場のCAGRに1.5%ポイントプラスの影響を与えるが、低コスト生成と付加価値解釈を組み合わせたベンダーのみが上昇を完全に捉えることができると思われます。

ヒトマイクロバイオームデータの所有権をめぐる倫理的・法的問題

個人に関連する微生物遺伝物質が生物医学プライバシー法の対象となる個人データに該当するかどうかについては、管轄地域によって違いがあります。中国のヒト遺伝資源に関する規則は国内での処理を要求しているが、名古屋議定書は国境を越えて出所する可能性のある微生物へのアクセスと利益共有を拡大しています。米国司法省は、マイクロバイオーム・データを管理カテゴリーに分類することを提案しており、潜在的に敵対国とのクラウド処理を制限する可能性があります。それぞれの乖離は、ローカルサーバーからきめ細かな同意書まで、中小規模のプロバイダーに不釣り合いな負担を強いるコンプライアンス・オーバーヘッドを課します。国境を越えた臨床試験では、サンプルが複数の規制当局の規制を通過するため、遅延や法的コストの増加が発生し、マイクロバイオームシーケンシングサービス市場のCAGRは推定1.2ポイント低下します。

セグメント分析

ショットガンメタゲノムシーケンスは、2024年のマイクロバイオームシーケンシングサービス市場シェアの43.43%を占め、菌株レベルおよび機能的特性解析の主要手法としての地位を明確にしました。このアプローチでは、耐性遺伝子、病原性因子、代謝経路を明らかにする膨大なデータセットが生成されるため、創薬スクリーニングやバイオマーカー同定を支援することができます。継続的なコスト低下と自動化により納期が改善され、探索的プロジェクトと規制プロジェクトの両方においてショットガンの魅力が高まっています。しかし、ターゲット16S rRNAシーケンスは、分類学的な幅があれば十分な、コスト重視の診断や大規模な疫学的スクリーニングにおいて足場を固めています。そのため、プロバイダーが最初の16Sスクリーニングにフルショットガンプロファイリングを重ねるサービスバンドルによって成長が実現します。

全ゲノムおよびメタトランスクリプトームシーケンスは、治療デザインおよび薬事申請におけるファンクショナルオミクス需要に牽引され、CAGR 7.67%で成長すると予測されます。スポンサーが分類学的な知見にとどまらずメカニズム的な知見を求める中、DNA/RNAと代謝物を組み合わせたワークフローを提供するプロバイダーは、より利益率の高い契約を獲得しています。ターゲットパネルシーケンスは抗菌薬耐性サーベイランスのような特殊なニーズに対応し、空間マイクロバイオミクスのような他の革新的なサービスは外科腫瘍学や皮膚科学で台頭しています。このような動向は、マイクロバイオームシーケンシングサービス市場の着実な多様化を支えており、プロバイダーは単一のモダリティによる利益率の低下を確実に回避することができます。

Sequencing By Synthesisは2024年の売上高の41.21%を占め、大規模な臨床コホートに適した高い精度とスループットを提供する確立されたケミストリーの恩恵を受けています。このプラットフォームを活用するプロバイダーは、成熟した試薬サプライチェーンとソフトウェアエコシステムを享受しており、合成は規制対象業務のデファクトスタンダードとなっています。とはいえ、Sequencing by LigationがCAGR最速の7.56%を記録すると予想されるのは、主にそのケミストリーが糞便や環境サンプルに多く見られる断片化したDNAや損傷したDNAを処理するためです。ライゲーションベースのプラットフォームがスピードとアウトプットを向上させるにつれ、プロバイダーは高精度のニーズに対応する合成と、より困難なマトリックスに対応するライゲーションを組み合わせたハイブリッドフリートが採用されつつあります。

ナノポアシークエンシングは、病原体の迅速な検出と構造バリアント解析を可能にするリアルタイムロングリード機能で注目されています。精度のハードルにはまだ直面しているもの、反復的なポアデザインと機械学習による塩基コールにより、その差は縮まってきています。その他の分野では、1分子法や半導体検出器が進歩を続けているが、マイクロバイオームへの応用はニッチなものにとどまっています。プロバイダーは、競争が激化する市場において顧客維持を維持するため、サンプルタイプごとに最適なプラットフォームを選択し、マルチテクノロジー・ラボを運営しています。

地域分析

北米は2024年に42.87%の売上高リードを維持し、FDAが承認した規制パスウェイ、密集した製薬クラスター、長年にわたるNIHの資金源に支えられています。バイオ治療薬の承認、ベンダーとの提携、ベンチャーキャピタルの流入は、コスト圧力が専門CROハブへのアウトソーシングを促す中でも、サンプル量を多く維持するために集約されています。微生物学的データを機密情報として分類する米国の規則案は、オフショア分析に制約を与えるかもしれないが、国内のプロバイダーが安全なクラウド環境とFedRAMPに準拠したパイプラインに投資するよう促し、現地の能力をさらに強化しています。

欧州では、汎EU的な規制の調和と国家レベルのバイオバンク・プログラムが組み合わされ、学術、臨床、商業の各分野で多様な需要が維持されています。ヒト由来物質に関する新たな規制にはヒトマイクロバイオームも含まれることが明示されており、ISO20387バイオバンク認証を取得したプロバイダーにとっては、コンプライアンス業務と市場機会の両方が創出されます。この地域の伝統である厳格なデータ保護の枠組みは、GDPRに準拠した施設や強固な同意管理システムを持つプロバイダーにとって有益であり、地域内分析のインセンティブとなっています。

アジア太平洋地域はCAGR 7.76%と最も速い成長を示しているが、これは中国の大規模なゲノミクス投資と日本の構造化された国家マイクロバイオームデータベースを反映しています。データ主権に関する制約が国境を越えたシーケンシングを複雑にしているが、BGI、MGI、地元CROによる国内能力への投資がプロジェクトの勢いを強く保っています。韓国、シンガポール、オーストラリアの政府も精密医療予算を拡大し、地域のシーケンスセンターに仕事を回す縦断的マイクロバイオームプロジェクトを引き受けています。プロバイダーは異質な規制を乗り越えなければなりませんが、ローカライゼーション戦略の成功により、十分なサービスを受けていない大規模なサンプルプールが解放されます。

中東・アフリカ、南米は、まだ始まったばかりだが有望な地域です。シーケンシングのインフラや資金が限られているため、すぐに取り入れることはできませんが、試験的な国家マイクロバイオームイニシアチブやテクノロジーパークへの投資は、関心の高まりを示唆しています。プロバイダーが現地の大学や公衆衛生機関と提携することで、早期に足がかりを築き、将来の規制基準を形成することができます。これらの地域は全体として、世界のマイクロバイオームシーケンシングサービス市場を多様化させ、長期的な持続的成長に向けて位置づける数量増に貢献しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- マイクロバイオーム専門CROへの臨床試験アウトソーシングの急増

- GbあたりのNGSコストの低下

- マイクロバイオーム治療薬へのベンチャーキャピタルからの資金提供の増加

- 微生物ベースのコンパニオン診断薬に対する医薬品需要

- 縦断的マイクロバイオーム群を追加する国立バイオバンク・プログラム

- 慢性疾患と感染症の蔓延

- 市場抑制要因

- ヒトマイクロバイオームデータ所有権をめぐる倫理的・法的問題

- マルチオミクス統合に熟練したバイオインフォマティシャンの不足

- プロバイオティクス治療パイプラインの高い失敗率がサービス需要のボラティリティを低下させる

- 国境を越えたサンプル輸出を制限するデータ主権法

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- シーケンスサービスタイプ別

- 16S rRNA遺伝子シーケンス

- ショットガンメタゲノムシーケンス

- ターゲット遺伝子パネルシーケンス

- 全ゲノムおよびメタトランスクリプトームシーケンス

- その他のサービス

- 技術別

- Sequencing By Synthesis(SBS)

- ナノポアシーケンシング

- Sequencing by Ligation

- その他

- 用途別

- 消化器疾患

- 感染症

- 腫瘍学

- 中枢神経系および神経変性疾患

- その他

- エンドユーザー別

- 学術・研究機関

- 製薬・バイオテクノロジー企業

- 開発業務受託機関(CRO)

- 病院・診断研究所

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Illumina Inc.

- Baseclear BV

- CosmosID

- Zymo Research Corp.

- Clinical Microbiomics A/S

- Microba Life Sciences

- Microbiome Insights Inc.

- MR DNA(Molecular Research LP)

- Novogene Co., Ltd.

- BGI Genomics

- Pacific Biosciences of California, Inc.

- Oxford Nanopore Technologies

- Rancho Biosciences

- Metabiomics Corp.

- Locus Biosciences

- uBiome Legacy Assets(Psomagen)

- ZIFO RnD Solutions

- Norgen Biotek Corp.

- Shanghai Realbio Technology Co., Ltd.

- Eurofins Genomics

- Merieux Nutrisciences Corporations

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日