|

市場調査レポート

商品コード

1851495

タバコ包装:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Tobacco Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| タバコ包装:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月08日

発行: Mordor Intelligence

ページ情報: 英文 127 Pages

納期: 2~3営業日

|

概要

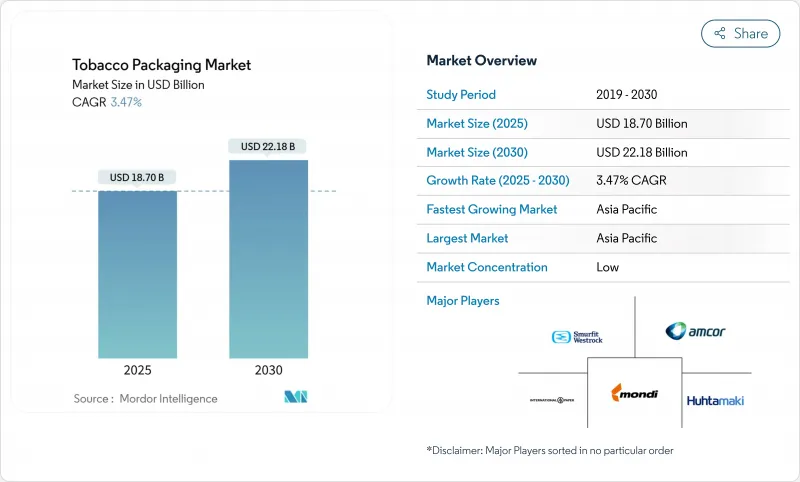

タバコ包装市場規模は2025年に187億米ドル、2030年には221億8,000万米ドルに達し、CAGR 3.47%で成長すると予測されます。

現在25の管轄区域で施行されているプレーンパック規則の義務化、EUの包装・包装廃棄物規則による100%リサイクル可能材料の推進、追跡・追跡ソリューションへの投資の加速が、タバコ包装市場の最も強力な成長レバーを形成しています。偽造防止技術、紙ベースのバリア材料、自動化対応フォーマットを統合できるサプライヤーは、高所得地域で喫煙率が低下するにつれて、そうでなければ停滞するであろう量を獲得することができます。板紙や生分解性プラスチックへの素材シフトは規制リスクを低下させる一方、湿気や香りのバリア需要を増加させ、ホイルライナーやホログラム・ティアテープなどのコンポーネントのプレミアム化を維持します。アジア太平洋地域は、中国、日本、韓国における大量消費と加熱法(タバコ包装)の急速な調和により、主導権を維持しています。これらの力により、タバコ包装市場は2030年まで安定した、しかし規制主導の成長路線を維持します。

世界のタバコ包装市場の動向と洞察

無地包装の義務化とグラフィック警告の増加

現在25カ国がプレーンパッケージを強制しており、オーストラリアでは2025年にタバコのスティックに直接警告を表示するようになったため、ブランドイメージはほぼ廃止されました。サプライヤーは、75%以上のパネルスペースが健康グラフィックに費やされているにもかかわらず、パックの完全性を維持するために構造的特徴を再設計しなければならず、タバコの数量が頭打ちになった場合でも、予測可能なコンプライアンス収益を確保しなければならないです。カナダのスライド・アンド・シェル方式は警告面積を41%拡大し、規則改正がまったく新しいパック構造をいかに促すかを示しています。英国では2024年にすべてのタバコ製品に標準化を拡大する協議が行われ、さらなる勢いを示しています。

持続可能性とコストのための板紙シフト

EUのシングルユースプラスチック指令では、タバコのフィルターはビーチで2番目に多くポイ捨てされるアイテムに位置づけられており、各ブランドはラミネートを見直し、含水率を安定させながら金属化フィルムに代わるハイバリア紙コーティングを採用するよう求められています。ITCのInnovPackは現在、年間10万トン以上のリサイクル可能なボードをBiosealとOxyblockのフォーマットに変換しており、多層プラスチックとの大規模なコスト同等性を実証しています。二層水性コーティングボードの調査によると、アルミメッキ紙はポリマーフィルムに匹敵するアロマ保護を達成しながら、コンポスタビリティの目標を達成しています。

高騰する物品税が消費を抑制

カナダの2025年タバコ課徴金規則は、メーカーに売上高に連動した年間課徴金の支払いを義務付けており、パッケージング予算に波及するコスト圧力となっています。同様の増税は、2024年に20本入りの最小包装サイズを義務付けるインドネシアの規則にも現れており、税制と包装設計がどのように相互作用しているかを示しています。

セグメント分析

紙と板紙は2024年のタバコ包装市場の83.26%を占め、これは規制の選好とバリアコーティング技術の成熟の両方を反映しています。加熱式タバコカートリッジや小児用eリキッドポッド用に調整された多層フィルムがシェアを拡大するにつれて、小規模ながらプラスチック分野のCAGRは7.45%と最も高くなります。プラスチックのタバコ包装市場規模は、2025年から2030年の間に11億米ドルが追加されると予測され、シール不良なしに600パック/分で稼働する自動化対応ラミネートが後押しします。アルミ箔は、Treasurer London Aluminumのような高級ラインでは、狭いながらも安定した香味保持の役割を維持しています。

リグニン-HDPEブレンドと海藻ベースのフィルムに関する迅速な調査により、2030年までにバージンプラスチックからさらに5%の容積をシフトできる可能性が示され、100%リサイクル可能なパックというEUの目標に沿ったものとなっています。スマーフィット・ウエストロックの金属化バリア一体型ハイブリッドボードは、縁側でリサイクル可能でありながら、すでに1g/m2未満の酸素透過率を満たしており、コンバーターがいかに規模を利用して研究所の画期的な技術を迅速に商品化するかを実証しています。

2024年のタバコ包装市場シェアの65.78%はプライマリーパックです。セカンダリーカートンは、免税のバンドルフォーマットや追跡のためのRFIDやQRコードを埋め込むニーズの高まりにより、CAGR5.63%で上回ると思われます。タバコ包装の二次ソリューションの市場規模は、オンラインシリアライゼーションを組み込んだ高速ケースパッカーによって支えられ、2030年までに62億米ドルに達すると予測されます。

サプライヤーは、開封するとホログラムが現れ、再利用を阻止するスマート・ティア・テープによって付加価値を高めています。輸送用段ボールでは、企業のスコープ3排出義務に対応するため、ポストコンシューマーコンテントを30%以上含むリサイクル段ボールグレードが活用されています。ダビドフ社のウィンストン・チャーチル2025年版のように、再生ボードの芯材にブナの単板を重ねた高級硬質箱は、限定生産に耐えます。

タバコ包装市場レポートは、素材別(紙・板紙、プラスチック、金属、ガラス、バイオプラスチック)、包装タイプ別(一次、二次、バルク、高級リジッドボックス)、製品形態別(ソフトパック、ハードパック、パウチ、チューブ、スティック)、タバコタイプ別(喫煙、無煙、次世代製品、葉巻)、地域別(北米、欧州、アジア太平洋、MEA、南米)に分類されています。市場予測は金額(米ドル)。

地域別分析

アジア太平洋地域は2024年に売上高の38.34%を占め、中国、インド、インドネシアが電子タバコの基準を厳格化しながらも世界最大の喫煙人口を維持しているため、毎年6.82%拡大します。アジア太平洋のタバコ包装市場規模は、バリアコートグレードを拡大する国内ボード工場に支えられ、2025~2030年に18億米ドルに達します。中国の第一級都市では都市化と高級化が進み、祭りのピーク時にはメタリック加工ギフト缶の需要も高まる。

北米は材料革新のリーダーであり続け、AmcorのAmFiber紙は2025年に欧州特許を取得し、米国での商業展開が予定されており、タバコのオーバーラップでPVdCフィルムの代替を目指すコンバーターに供給されます。

欧州は、厳しいPFAS禁止と2040年のタバコフリー目標に直面しており、コンバーターは水性バリア化学物質とクローズドループ・リサイクルへの投資を余儀なくされています。中東・アフリカでは、免税店が金箔エンボス加工カートンを好む湾岸諸国において、プレミアムな成長のポケットがあります。南米は景気変動の中で成長が鈍化しているが、ブラジルが2026年に予定している全国的な健康警告の刷新は、この地域の印刷品質の向上に火をつけるはずです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プレーンパック義務化とグラフィック警告の増加

- 持続可能性とコストを追求した板紙シフト

- ユニットレベルの偽造防止技術導入

- HTP/電子タバコ用自動化対応パックフォーマット

- 文化イベント限定パック

- 市場抑制要因

- 消費税増税が消費を縮小させる

- 世界のプレーンパック展開がブランディングのROIを低下させる

- EUと米国でPFASとプラスチックの禁止が強化される

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 材料別

- 紙・板紙

- プラスチック(BOPP、PET、PVC)

- 金属(アルミ箔、ブリキ)

- ガラス・セラミックス

- バイオプラスチックとコンポスタブル

- 包装タイプ別

- プライマリー

- セカンダリー

- バルク/トランジット

- ハイエンド高級硬質ボックス

- 製品形態別

- タバコソフトパック

- シガレットハードパック/ヒンジリッドカートン

- パウチと小袋

- チューブ、スティック、ヒートノットバーンスティック

- タバコタイプ別

- 有煙タバコ

- 無煙タバコ

- 次世代製品(HTPと電子タバコ)

- 葉巻とシガリロ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア、ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Smurfit Westrock

- International Paper Company

- Mondi Group

- Innovia Films Ltd.

- Philip Morris International Inc.

- Sonoco Products Company

- Siegwerk Druckfarben AG & Co. KGaA

- Japan Tobacco International

- Treofan Film International

- Stora Enso Oyj

- ITC Limited(Packaging & Printing)

- British American Tobacco plc

- Shenzhen Jinjia Group Co. Ltd.

- Huhtamaki Oyj

- Uflex Ltd.

- DS Smith plc

- Jindal Poly Films Ltd.

- Oji Holdings Corp.

- SCHUR Flexibles Holding