世界のプラスチック包装市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Global Plastic Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 253 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907303

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

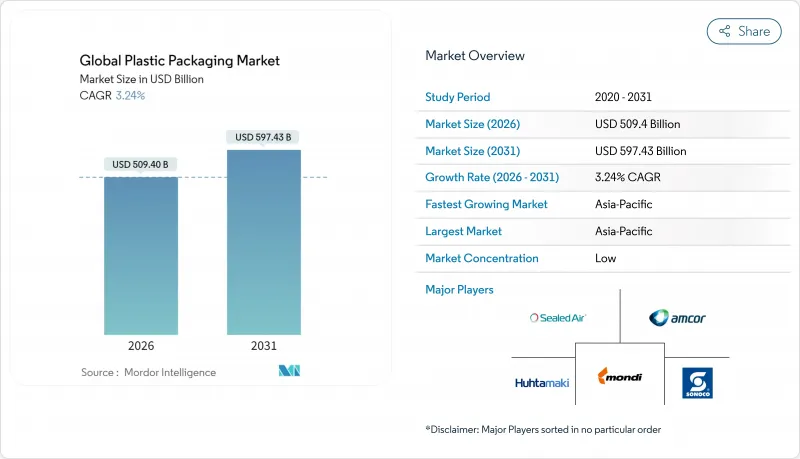

プラスチック包装市場の規模は、2026年には5,094億米ドルと推定されており、2025年の4,934億2,000万米ドルから成長が見込まれます。

2031年の予測では5,974億3,000万米ドルに達し、2026年から2031年にかけてCAGR3.24%で拡大する見通しです。

規制監視が強化される中でも、堅調な電子商取引活動、利便性食品消費の増加、代替素材に対するコスト競争力といった要素が持続的な需要を支えています。化学的リサイクルラインへの投資、キャップ固定規制に対応した包装再設計、高リサイクル率基準の達成が可能な既存企業は競争優位性を確保できる一方、中小コンバーターはコンプライアンスコストの増大に直面しています。同時に、物流コストの上昇により、輸送費を削減する軽量で柔軟な包装形態の価値提案が高まり、電子商取引、食品、医療分野におけるサプライヤー契約が強化されています。先進的な研究開発やクローズドループ供給契約の資金調達には規模が必須条件となるため、業界再編が加速しています。

世界のプラスチック包装市場の動向と洞察

ECブームが求める耐久性のあるラストマイル包装

ラストマイル配送モデルでは、包装物が複数の取り扱い工程と容積重量課金に晒されるため、ブランドオーナーは硬質包装材と比較して最大75%の空隙を削減できるフィルム、パウチ、メーラーを好みます。アマゾンの「フラストレーションフリー包装」プロトコル(現在30万SKU以上をカバー)は事実上の業界規格を形成し、中小企業販売者を準拠したポリエチレン・ポリプロピレンソリューションへ導いています。自動仕分けラインでは光学検出に耐える単一素材構造が必須であり、混合素材の包装は拒否や高コストな手直し作業のリスクがあります。包装体積を15%削減すると、輸送費が12%低減され、高性能フレキシブルフィルムの8~10%の材料コスト増を十分に相殺します。バリアコーティングされたフレキシブル包装は電子機器や温度管理が必要な医薬品への保護も拡大し、食品以外の分野への展開を可能にしております。

利便性食品・飲料消費の急増

都市化、世帯規模の縮小、労働時間の延長が、単品包装の常温保存可能食品への需要を促進しています。2024年には都市部消費者の加工食品購入量が前年比8.2%増加し、過去最高の伸び率を記録しました。酸素・湿気バリア性と電子レンジ対応性を兼ね備えた多層フレキシブル包装は、保存期間と安全性の面で紙製包装を上回ります。飲料メーカーは、規制違反による罰則回避のため、製造コストを1単位あたり0.02~0.04ユーロ追加して、固定式キャップや不正開封防止機能を追加しています。長期保存可能な包装により、乳製品やジュースブランドは冷蔵流通網が整備されていない地方市場にも進出可能となり、新興市場におけるフレキシブル包装の優位性がさらに強固なものとなっています。

世界の使い捨てプラスチックの禁止と課税

カリフォルニア州のビニール袋禁止、英国のウェットティッシュ禁止、南オーストラリア州の発泡スチロール規制により、製品カテゴリー全体が事実上一夜にして消滅しました。輸入制限や高額罰金を含む執行措置により、緊急の製品改良と設備投資が迫られています。ガーナのビニール袋禁止案に関する学術研究では、週当たり34万米ドルの税収減が試算され、広範な経済波及効果が浮き彫りとなりました。多国籍企業は、管轄区域ごとに異なる「使い捨て」の定義に直面し、世界のSKUの統一化が複雑化しています。立法者が明らかな使い捨て製品以外の対象範囲を拡大するにつれ、外食産業向け包装や二次包装フォーマットにおいても、追加的な販売数量リスクが生じています。

セグメント分析

フレキシブル包装は2025年の売上高の54.10%を占め、2031年まで年率4.41%の成長が見込まれており、プラスチック包装市場において硬質包装を大きく上回る拡大ペースを示しています。燃料費のインフレと容積重量運賃制度は、出荷物流コストを削減するパウチ、メール袋、ラップフィルムへの構造的な移行を後押ししています。フィルムおよびラップは、保存期間を損なうことなくEPR(拡大生産者責任)枠組みを満たす単一素材オプションをコンバーターが採用するにつれ、さらに普及が進んでいます。構造や高級感のある陳列が最優先される分野では、硬質ボトル、ジャー、トレイの必要性は依然として高いもの、再封可能なジッパー、注ぎ口、自立型フォーマットが従来の特徴的優位性を浸食するにつれ、そのシェアは徐々に低下しています。両フォーマットを提供する統合サプライヤーは、ブランドオーナーがベンダー基盤を合理化する中で、より高いウォレットシェアを確保しています。

樹脂価格の急騰が転嫁能力を上回る場合、硬質包装サブセグメントは利益率の圧迫に直面します。一方、軟質包装は単位あたりのグラム重量を軽くすることでリスクを軽減します。ガラスや金属の代替品は飲料や缶詰食品に限定されたニッチ市場にとどまります。トレイメーカーは、オーブン対応や電子レンジ対応といった高付加価値機能が求められる外食産業チャネルにおいて存在感を維持します。全体として、軟質包装は数量と成長率の両面で主導的立場を確立し、予測期間を通じてプラスチック包装市場を牽引する中核的役割を確固たるものにします。

2025年時点でポリエチレンがプラスチック包装市場の41.85%を占める一方、ポリプロピレンは5.55%という優れたCAGRにより、最も急速に成長する樹脂ファミリーとしての地位を確立しています。ポリプロピレンの高い耐熱性、優れた透明性、優れたシール性は、リサイクル可能性の要件を満たしつつ食品安全性を確保する単一素材ソリューションを実現します。PETは確立されたボトルからボトルへのリサイクルループにより飲料分野での強固な地位を維持していますが、機械的リサイクルの限界により、高コストな化学的リサイクル能力の追加なしでは再生材含有率の向上が制約されます。PVC、ポリスチレン、その他のスチレン系樹脂は、厳格化する環境規制とブランドオーナーによる選択離れにより後退し、バイオベース樹脂や特殊コポリマーのニッチ市場に機会が生まれています。

化学的リサイクルの経済性は、安定した脱重合経路を持つ樹脂をさらに有利にします。そのため、PETとPPはより多くの設備投資を集める一方、PSとPVCのプロジェクトは投資障壁をクリアするのに苦労しています。樹脂サプライヤーは、材料移行時にコンバーターを指導するアプリケーションエンジニアリングチームを通じて差別化を図っており、このサービスは進化するEPR(拡大生産者責任)枠組みやFDAの食品接触規則の中で高く評価されています。

地域別分析

アジア太平洋地域は2025年に世界収益の40.80%を占め、6.78%のCAGRで拡大しており、プラスチック包装市場成長の確固たる牽引役となっています。中国が最大のシェアを占めておりますが、廃棄物輸入規制の強化とカーボンニュートラル目標により、現地メーカーはリサイクル能力への投資を迫られております。インド、ベトナム、インドネシアでは、組織化された小売業と電子商取引の浸透が進み、二桁の数量増加を記録しております。通貨変動と地政学的な要因から、多国籍ブランドオーナーは調達先をASEAN諸国に分散させ、特定の国への過度の依存を減らす動きが見られます。

北米では、医薬品需要、生鮮食品物流、高度リサイクル拠点の整備を背景に、安定した1桁台半ばの成長を示しています。州レベルのプラスチック廃棄物規制は複雑さを増す一方、再生プラスチックや単一素材技術の開発企業に新たな機会をもたらしています。カナダで導入予定の全国的なEPR(拡大生産者責任)制度は、リサイクル可能な包装材への移行を加速させ、国境を越えた連携を促進する見込みです。

EPR(拡大生産者責任)やキャップ固定義務の中心地である欧州は、価値成長は緩やかながら、世界の設計基準に多大な影響力を及ぼしています。高い労働・エネルギーコストがプロセス自動化と樹脂軽量化を促進する一方、規制当局がリサイクル含有率の基準値を引き上げることで化学的リサイクル投資が加速。東欧のコンバーター企業は、西欧並みのコスト基盤を避けつつ地域的な近接性を求めるブランド企業のリショアリング案件を集め、ポーランドやハンガリーへの資本流入を促しています。

ラテンアメリカおよび中東・アフリカ地域はシェアでは後塵を拝しますが、急成長する地域が散見されます。ブラジルはバリア包装を必要とする農産物輸出の恩恵を受けており、GCC諸国は石油化学統合を活用して競争力のある価格の樹脂を輸出しています。アフリカ市場では使い捨て禁止法の制定が始まっており、低グラム重量で高バリア性を備えたソリューションを手頃な価格で提供できるフレキシブル包装メーカーにとって有望な市場となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ECブームによる耐久性のあるラストマイル包装の需要増加

- コンビニエンスフード・飲料消費の急増

- 代替基材とのコスト競争力比較

- 化学的リサイクルインフラの拡充

- EPR(拡大生産者責任)対応のための単一素材フィルムへの移行

- EUのテザーキャップ規制が特殊用クロージャーの需要を牽引

- 市場抑制要因

- 世界の使い捨てプラスチックの禁止と課税

- 石油原料価格の変動性

- ブランドオーナーによる紙製フレキシブル包装への転換

- 詰め替え・再利用モデルによる販売数量の減少傾向

- サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- パッケージングタイプ別

- 硬質包装タイプ

- 瓶およびジャー

- キャップおよびクロージャー

- トレイおよび容器

- その他の製品タイプ

- フレキシブル包装タイプ

- 袋とバッグ

- フィルムおよびラップ

- その他の製品タイプ

- 硬質包装タイプ

- 素材別

- ポリエチレン(高密度ポリエチレン、低密度ポリエチレン、線状低密度ポリエチレン)

- ポリエチレンテレフタレート(PET)

- ポリプロピレン(PP)

- ポリスチレンおよびEPS

- ポリ塩化ビニル(PVC)

- その他(EVOH、バイオプラスチックなど)

- エンドユーザー業界別

- 食品

- 飲料

- 医療・医薬品

- 化粧品およびパーソナルケア

- その他のエンドユーザー産業

- 流通チャネル別

- 直販

- 間接販売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor PLC

- Mondi PLC

- Sealed Air Corporation

- ALPLA Group

- International Paper

- Pact Group

- Plastipak Holdings Inc.

- Huhtamaki Oyj

- UFlex Limited

- Constantia Flexibles

- Tetra Pak International SA

- Novolex

- Anchor Packaging LLC

- Liquibox(Olympus Partners)

- Quadpack Industries SA

- Dart Container Corporation

- American Packaging Corporation

- Printpack Inc.

- Winpak Ltd.

- Sigma Plastics Group

- Sonoco Products Company

- Transcontinental Inc.

- Greif, Inc.

- Coveris Group

- Nampak Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 253 Pages

- 納期

- 2~3営業日