|

市場調査レポート

商品コード

1851465

ビジネスアナリティクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Business Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ビジネスアナリティクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月07日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

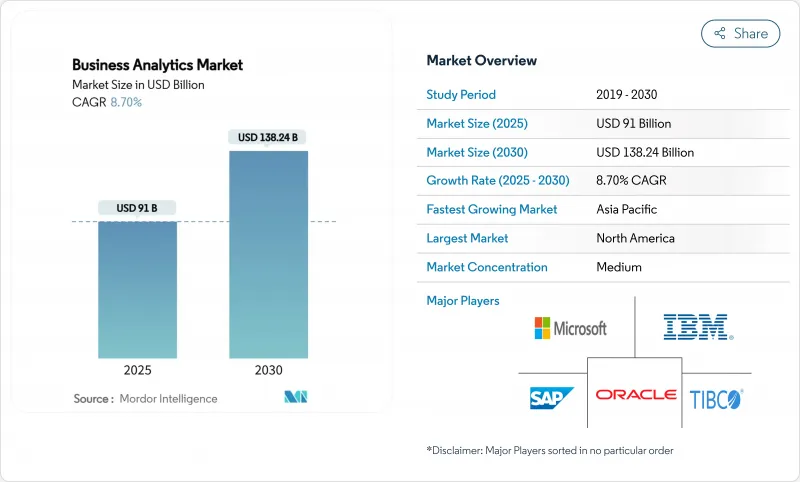

ビジネスアナリティクス市場の2025年の市場規模は910億米ドル、2030年にはCAGR 8.70%を反映して1,382億4,000万米ドルに達すると予測されます。

クラウドネイティブプラットフォーム、AIによる自動化、デジタルトランスフォーメーションの広範な推進がこの拡大を支えています。各業界の組織は現在、非効率の発見、顧客エンゲージメントの強化、意思決定サイクルの短縮を目的に、日々のワークフローにアナリティクスを組み込んでいます。人工知能と確立されたアナリティクス・スタックの融合により、アナリティクスの分野はレトロスペクティブなレポートからリアルタイムの予測インテリジェンスへと移行しつつあり、クラウドの普及によりあらゆる規模の企業にとっての参入障壁が低くなっています。既存のエンタープライズソフトウェアベンダーは、クラウドのスペシャリストや、より迅速な展開とシンプルなユーザーエクスペリエンスを約束するAIファーストの新興企業のペースに合わせるようにポートフォリオを刷新しており、競合の激しさは続いています。人材不足、データ主権に関する規則、初期コストの高さが引き続き成長を抑制しているが、データ中心業務への構造的な移行を妨げるまでには至っていないです。

世界のビジネスアナリティクス市場の動向と洞察

アナリティクス・プラットフォームへのAIとMLの導入

人工知能は、ビジネスアナリティクスプラットフォームにおいて、ボルトオン機能からコア機能へとシフトしています。Snowflake CortexやMicrosoft 365 CopilotのAnalystエージェントなどの新しいリリースは、自然言語を解釈し、SQLを自動生成し、かつてはデータサイエンティストが必要であった予測的洞察を表面化します。これらの機能を採用した企業では、マーケティング、サプライチェーン、財務の各チームで生産性が30~50%向上したと報告されています。モデルのトレーニング・コストが低下するにつれて、プラットフォーム・ベンダーは生成AIを組み込んでアクセス範囲を広げ、データ準備を自動化し、人間のコーディングなしで自律エージェントが複雑な分析パイプラインをオーケストレーションする「エージェント分析」の時代の到来を告げます。

ビッグデータとクラウドの普及

データの量、速度、種類は増加の一途をたどっています。6,000を超える組織が毎週275ペタバイト以上のデータをBigQueryでやり取りしており、弾力性のあるクラウドストレージとコンピューティングがアナリティクスの既定の基盤となっていることを浮き彫りにしています。ClickHouseとAWSの5年契約のような共同イノベーションプログラムは、金融やeコマースのワークロードに特化したソリューションを加速させています。クラウド・フレームワークはまた、ローカライズされたIoTデータ処理と集中型ダッシュボードのペアリングを可能にし、産業環境における機器効率の10%向上と計画外ダウンタイムの30%削減を実現します。

データ主権に関する制限

GDPR、CLOUD法、新たな国内法の間で相反するルールが存在するため、多国籍企業は地域固有のデータスタックを構築せざるを得ないです。ハイパースケーラーや地域プロバイダーが提供するソブリン・クラウドはこの問題に対処しているが、それでも企業は、分析の一貫性を崩すことなく規制当局を満足させるために、複数のベンダーとコントロールをうまく使い分けています。

セグメント分析

クラウドセグメントは、2024年の売上高の65.4%を占め、CAGRは10.7%であることから、2030年にはビジネスアナリティクス市場規模のさらに大きな部分を占めることになります。資本支出の削減、弾力的なスケーリング、データレイクやAIサービスとの迅速な統合が、その魅力をさらに高めています。セキュリティ認証と自動化されたコンプライアンス機能は、現在、金融、ヘルスケア、政府のワークロードをカバーし、オンプレミス支持者の最後の牙城を侵食しています。

厳しいレイテンシー、レガシーとの統合、規制上の義務などがある場合にはオンプレミスの導入も根強いが、そのシェアは年々後退しています。ハイブリッド・ブループリントは、機密性の高いワークロードをファイアウォールの内側に残し、バースト処理をクラウドに移行するもので、過渡的な道筋を提供します。プロバイダーは、移行ツールキット、マネージドサービス、消費ベースの価格設定をバンドルして、躊躇している顧客をクラウドに誘導し、市場のリーダーであり成長エンジンでもあるクラウドの地位を強化しています。

記述的アナリティクスは2024年の売上高の32.7%を占め、ビジネスアナリティクス市場で最大のシェアを占めるが、予測技術はCAGR 8.8%と全カテゴリーを上回る。組織は、「何が起こったか」のダッシュボードから、解約リスクのフラグを立て、在庫を最適化し、故障が発生する前に保守作業員をルーティングする将来を見据えたモデルへと進化します。ジェネレーティブAIは、複雑な時系列モデルを自動コーディングし、非技術系ユーザー向けにシナリオ・シミュレーションを表示することで、予測ワークフローを強化します。

診断アナリティクスは、根本原因を説明し、予測アルゴリズムに特徴を与える橋渡しの役割を果たします。処方的ツールは、予算や人員などの制約のもとで最善の行動を推奨し、ループを閉じます。最適化された生産スケジュールによって、消費者向け製品メーカーが毎週最大20万米ドルを節約したような初期の成功事例は、より広範な導入に拍車をかけています。ツールキットが成熟するにつれて、予測レイヤーと処方レイヤーが共同で、過去のデータを機能全体の自動化されたコンテキストを意識した意思決定に変換するようになると思われます。

ビジネスアナリティクス市場は、展開モデル(オンプレミス、クラウド)、分析タイプ(記述型、診断型、その他)、組織規模(大企業、中小企業)、エンドユーザー産業(BFSI、ヘルスケアとライフサイエンス、その他)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域分析

北米は、成熟した技術エコシステム、豊富な人材、早期のクラウド導入により、2024年の売上高の27.4%を占める。企業は、AIアクセラレータ、ストリーミング・パイプライン、自動化されたガバナンスで既存のプラットフォームを改良し、確立されたデータ資産から効率を高めています。米国は支出をリードし、カナダは天然資源と金融サービスの分野でアナリティクスを活用しています。メキシコは輸出志向の製造業や国境を越えた物流をサポートするためにクラウドプラットフォームを採用しています。

アジア太平洋地域はCAGR 10.3%で最も急成長しており、政府のAI戦略、モバイルの普及、グリーンフィールドでのクラウド導入がその要因となっています。中国はこの地域のビジネスアナリティクス市場の37.5%を占め、大規模なデジタル決済エコシステムと産業アップグレードプログラムに支えられています。ベトナムやフィリピンなどの高成長国では、中小企業がSaaSアナリティクスを導入してレガシーシステムを飛躍的に向上させており、年間成長率は19%を超えています。インド、日本、韓国、タイは、公共部門の助成金を労働力のスキルアップとデータ・エコシステムの開発に振り向け、プラットフォーム・ベンダーにとって肥沃な土壌を作り出しています。

欧州は、強力な個人情報保護規制と業界のデジタル化資金に支えられ、着実に前進しています。ドイツ、フランス、英国は製造効率と財務コンプライアンスにアナリティクスを導入し、南欧諸国は観光と小売のアナリティクスの使用事例を拡大しています。ソブリン・クラウドのフレームワークとプライバシー強化技術がGDPR主導の需要に対応。中東とアフリカは、特に湾岸諸国におけるスマートシティ構想の恩恵を受け、南米はブラジルとアルゼンチンにおけるクラウドの導入により牽引力を増しているが、インフラ格差と通貨変動が導入の傾斜を弱めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ビッグデータとクラウドの普及

- リアルタイムの意思決定の必要性

- アナリティクス・プラットフォームへのAI/MLの導入

- データ主導型コンプライアンスへの規制強化

- IoTを多用する産業のためのエッジ分析

- プライバシーを保護するデータクリーンルーム

- 市場抑制要因

- 高い初期費用とROIの不確実性

- アドバンスド・アナリティクスの人材不足

- データ主権に関する制限

- ESGデータの品質格差

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場のマクロ経済要因の評価

第5章 市場規模と成長予測

- 展開モデル別

- オンプレミス

- クラウド

- 分析タイプ別

- 記述的

- 診断

- 予測

- 処方的

- 企業規模別

- 大企業

- 中小企業(SMEs)

- エンドユーザー業界別

- 銀行、金融サービス、保険(BFSI)

- ヘルスケアとライフサイエンス

- 製造業

- 小売とeコマース

- 電気通信とIT

- 政府・公共部門

- エネルギーと公益事業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的移動と資金調達活動

- 市場シェア分析

- 企業プロファイル

- Microsoft Corp.

- SAP SE

- Oracle Corp.

- IBM Corp.

- Salesforce Inc.(Tableau)

- SAS Institute Inc.

- TIBCO Software Inc.

- Qlik Tech Intl.

- MicroStrategy Inc.

- Infor Inc.

- Google LLC(Looker)

- Amazon Web Services(QuickSight)

- Domo Inc.

- Sisense Ltd.

- ThoughtSpot Inc.

- Alteryx Inc.

- Zoho Corp.(Zoho Analytics)

- Board International

- GoodData Corp.

- Yellowfin BI

- Pyramid Analytics

- Logi Analytics(InsightSoftware)

- Teradata Corp.

- Informatica Inc.

- Palantir Technologies

- Snowflake Inc.

- Databricks Inc.