|

市場調査レポート

商品コード

1851463

工業用コーティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Industrial Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 工業用コーティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月28日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

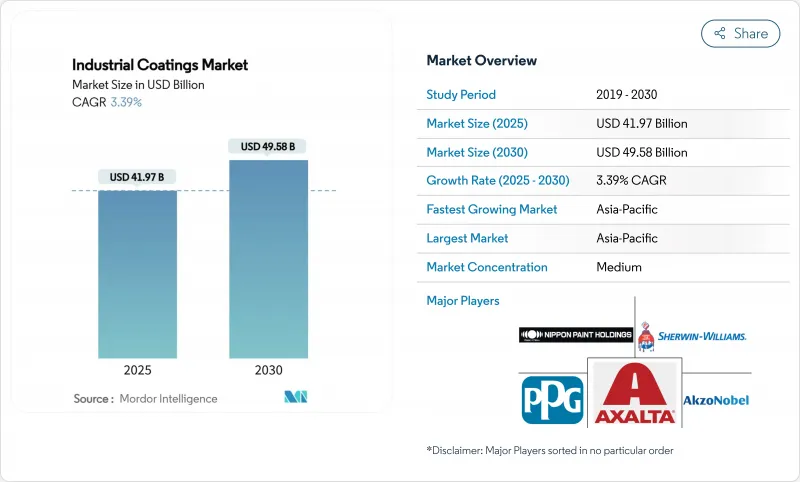

工業用コーティング市場規模は2025年に419億7,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは3.39%で、2030年には495億8,000万米ドルに達すると予測されます。

この市場の勢いは、材料の使用量を削減しながらコーティング性能を向上させるナノテクノロジーの採用が加速していること、また溶剤系製品を持続可能な水系や粉末技術に急速に置き換えていることによって形成されています。アジア太平洋は、中国とインドにおける大規模なインフラ投資と製造業の成長により、2024年には51%のシェアでリードします。エポキシ樹脂は、その優れた耐薬品性と接着特性により、エネルギー、インフラ、重工業の高性能用途に欠かせない存在となっており、CAGR6%で成長し、31%のシェアを占めています。揮発性有機化合物(VOC)に関する規制は世界的に強化されつつあり、メーカー各社は低VOCおよびゼロVOC化学物質の技術革新を加速させています。一方、大手サプライヤーが地域的なリーチと技術的な厚みを増すために専門企業を買収し、統合が加速しています。

世界の工業用コーティング市場の動向と洞察

保護コーティング需要の高まり:腐食防止が技術革新を促進

資産所有者が耐久性とライフサイクルコスト管理を優先する中、保護コーティングは極めて重要なものとなっています。NEI CorporationのNANOMYTE TC-3001のような製品は、最小限のメンテナンスで最大15年の耐食性を提供し、事業者は資本集約的な交換を延期することができます。下流の石油精製所、化学プラント、オフショアプラットフォームでは、バリアとカソード保護の両方を提供する多層エポキシおよびジンクリッチシステムの指定が増えています。これらのコーティングにセンサーを組み込むことで、メンテナンス戦略を事後的な検査から予測分析へとシフトさせ、安全性を維持しながら予期せぬダウンタイムを削減しています。同時に、各国政府は公共インフラの長寿命化を義務付けており、沿岸の塩分、除氷塩、工業汚染物質に耐える次世代ソリューションへの需要が高まっています。これらの力学を総合すると、膜厚や硬化時間を増加させることなくコーティングの寿命を延ばす研究に注力する市場力学が強化されます。

石油・ガス産業での用途拡大:過酷な条件に特化したソリューション

深海や高温の油井では、従来のコーティングでは限界があり、炭化水素や150 °Cを超える温度に対する耐性を強化するために、エポキシフェノールとセラミックやシリコーン成分を組み合わせたハイブリッド化学への技術革新が進んでいます。PPGの専用システムは、海底パイプラインをサワーガスから保護すると同時に、トップサイドの構造物にはイントゥメッセント(浸透性)防火処理を施し、1つの統合スキームで実現します。また、大規模な二酸化炭素回収・貯留(CCS)プロジェクトで予想される高圧二酸化炭素の流れにも耐えられるように、コーティング設計も進化しています。中東の地場サプライヤーは、急速に拡大する地域の掘削計画に対応するため、これらの先端技術のライセンシングを行っているが、厳しい認定プロトコルのため、製品の採用サイクルが長くなっています。業界が資産保全のためにデジタル・ツインに投資する中、遠隔状態監視埋め込みに対応したコーティングはさらに普及し、石油・ガス部門の工業用コーティング市場における戦略的重要性が高まっています。

溶剤型コーティングの有害な環境影響:規制圧力が移行を加速

米国と欧州経済領域では、揮発性有機化合物(VOC)に対する新たな規制が導入され、工業用塗装工場の許容排出量が厳格化されたため、事業者は削減装置の設置や低溶剤の代替品への切り替えを余儀なくされています。そのため、水性塗料と粉体塗料は、塗装面積がわずかであっても、市場規模を拡大しています。新たな溶剤設備を建設する代わりに既存の分散ラインを改修するサプライヤーは、耐用年数コストに対する計算された対応を示しており、環境コンプライアンスへの支出が代替化学物質に決定的に傾くという確信の表れです。早期の参入企業が持続可能性の証明で複数年の供給契約を勝ち取ると、規制との整合性を競争上のボーナスではなく市場参入の前提条件とするフィードバックループが強化されます。

セグメント分析

エポキシ塗料は2024年の工業用コーティング市場の31%を占めるが、ポリウレタンはCAGR 5.02%で成長し、業界全体を大きく上回ると予測されます。そのリーダーシップは、卓越した接着性、耐薬品性、幅広い基材との適合性に起因しており、製油所、廃水プラント、加工工場での広範な採用を可能にしています。ハイブリッドナノシリカ変性エポキシ樹脂が台頭しており、VOCレベルを低く維持しながら優れた耐摩耗性を実現することで、より環境に優しいソリューションを求める規制当局の要求に応えています。これとは対照的に、ポリウレタン樹脂は、特に風力タービンのタワーや鉄道車両など、UV安定性と柔軟性が重要な外装分野で徐々にシェアを拡大しています。アクリル樹脂は、乾燥から手触りまでの時間が速く、低コストであるため、軽量機器において重要なニッチを維持しており、ルーブリゾールのノースカロライナ州での2,000万米ドルの拡張のような最近の設備投資は、水性アクリルエマルションの継続的な成長の可能性を示しています。

エポキシサプライヤーは、再塗装の期間を短縮し、迅速なプロジェクトスケジュールに対応するための研究開発を強化しています。硬化中の湿気に耐える無溶剤ノボラック型エポキシは、オフショアプラットフォームで勢いを増しており、天候に関連する遅れを減らしています。一方、ハロイサイト・ナノチューブ強化は、製剤の粘度を変えることなく塩水噴霧性能を2桁向上させ、30年使用目標に取り組むパイプライン・オーナーを魅了しています。これらの進歩を総合すると、工業用コーティング市場では、クリティカルサービス業務におけるエポキシ化学製品への依存が強化される一方、工業用コーティング業界では、ポリウレタンとアクリルのイノベーターに、より厳しい環境下での新たなビジネスチャンスがもたらされることになります。

2024年の工業用コーティング市場では、溶剤型塗料が37%のシェアを維持する一方、水性塗料は多様な気候帯で実証された性能により、4.89%のCAGRを記録しました。しかし、請負業者がより低い溶剤レベル、臭気の低減、より安全な取り扱い要件に適応するにつれて、水性製品は現在、メンテナンス用再塗装のシェアを拡大しています。重機における水性技術の工業用コーティング市場シェアは、欧州と北米でVOC規制強化の段階的導入期間が終了する2030年までに上昇すると予想されます。溶剤を使用しない粉体塗料は引き続き急成長しており、農業機械や家電製品の外装に使用されています。Sherwin-WilliamsのPowdura ECOラインは、耐食性を犠牲にすることなく再生ポリエチレンテレフタレート(rPET)を統合しており、ブランドオーナーの循環型経済へのコミットメントと共鳴する持続可能なイノベーションを示しています。

UV硬化型コーティングは、瞬時の処理能力を提供し、オーブンエネルギー使用量を最大95%削減するもので、フローリング、電子機器筐体、金属パッケージング分野に浸透しつつあります。とはいえ、視線制限と基板温度感度が、複雑な形状での採用を抑制しています。より広範な工業用コーティング市場では、資産所有者が総塗布コスト、性能、規制遵守を重視し、多くの企業が水性プライマーと溶剤型またはポリウレタン上塗り塗料を混合してバランスの取れた特性を実現するハイブリッド方式を採用しています。予測期間中、配合者はアミンフリーの促進剤と速乾性アルキドエマルジョンを改良し、工業用コーティング市場において水性ベースのさらなる成長を実現すると予想されます。

地域分析

アジア太平洋地域は2024年に工業用コーティング市場の51%のシェアを確保し、2030年までのCAGRは4.31%で成長する見込みです。中国は石油化学コンビナートと電気自動車製造に多額の投資を行い、インドは国家インフラパイプラインによって高速道路、空港、鉄道のコーティング需要を牽引しています。多国籍サプライヤーは関税を回避し、リードタイムを短縮するために現地生産を行うが、これは最近ベトナムとタイで行われた樹脂重合と仕上げ塗料の混合をひとつ屋根の下で行う合弁事業が証明しています。

北米では、販売量の伸びは緩やかだが、資産所有者がプレミアム、ハイソリッド技術にシフトしているため、販売額は大幅に拡大しています。PPGは米国とカナダの建築用塗料部門を5億5,000万米ドルで売却し、経営陣はロボット対応の粉体ラインなど、工業用コーティングポートフォリオに資本を再配分できるようになりました。また、カナダの脱炭素化ロードマップは、低VOCで再生可能な電気をベースとした生産方式を奨励するものです。

欧州は、厳格なVOC規制と野心的な気候変動中立性目標に後押しされ、依然として技術リーダーであり続けています。BASFは、ドイツとオランダの主要なコーティング工場の電力をすべて再生可能電力で賄うことを決定し、年間1万1,000トンのCO2を削減し、スコープ3の排出削減を追求するOEMへの価値提案を強化しています。この地域では、非食用油作物から作られるバイオベースのアルキドの早期商業化も見られるが、産業界の顧客は、広く採用する前に厳格な耐久性の検証を要求しています。

中東・アフリカは、サウジアラビアのNEOMのようなメガプロジェクトが先進的な金属・コンクリート保護システムの需要を牽引しているため、シェアは小さいもの最も高い成長率を記録しています。高塩分、高紫外線の砂漠環境で要求される厳しい防火・防食仕様に対応するため、現地の配合業者は多国籍技術パートナーと連携しています。ブラジルに代表される南米は、マクロ経済の不確実性が公共部門の設備投資を抑制しているもの、石油化学投資と継続的な都市化の恩恵を受けています。これらの発展途上地域全体では、知識移転の取り組みと地域に根ざしたトレーニング・プログラムが、最新の工業用コーティングの潜在的な性能をフルに発揮させる上で重要な要素である、塗布者の熟練度を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 保護塗料の需要増加

- 石油・ガス産業での用途拡大

- インフラ整備と都市化

- 電力部門と海洋部門における需要の伸び

- 美的価値の重要性に対する意識の高まり

- 市場抑制要因

- 溶剤型コーティングの有害な環境影響

- 原材料価格の変動

- 代替コーティング製品の入手可能性

- バリューチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 樹脂タイプ別

- エポキシ

- ポリウレタン

- アクリル

- ポリエステル

- その他樹脂(アルキド、フッ素樹脂、ビニルエステル)

- 技術別

- 溶剤系

- 水性

- パウダー

- UVテクノロジー

- 最終用途産業別

- 一般産業

- 保護コート

- 石油・ガス

- 鉱業

- 電力

- インフラ

- その他の保護コーティング

- 基材別

- 金属

- コンクリート

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- 3M

- AkzoNobel N.V.

- Arkema

- Asian Paints

- Axalta Coating Systems

- BASF SE

- Beckers Group

- Chugoku Marine Paints Ltd.

- Daikin Industries Ltd.

- Hempel A/S

- Henkel AG & Co. KGaA

- Jotun

- Kansai Paint Co., Ltd.

- Nippon Paint Holdings Co., Ltd.

- OC Oerlikon Management AG

- PPG Industries, Inc.

- RPM International Inc.

- Rust-Oleum Corporation

- Sika AG

- The Sherwin-Williams Company

- Tikkurila

- Wacker Chemie AG