|

市場調査レポート

商品コード

1851451

民間航空機の整備、修理、オーバーホール(MRO):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Commercial Aircraft Maintenance, Repair, And Overhaul (MRO) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 民間航空機の整備、修理、オーバーホール(MRO):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月03日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

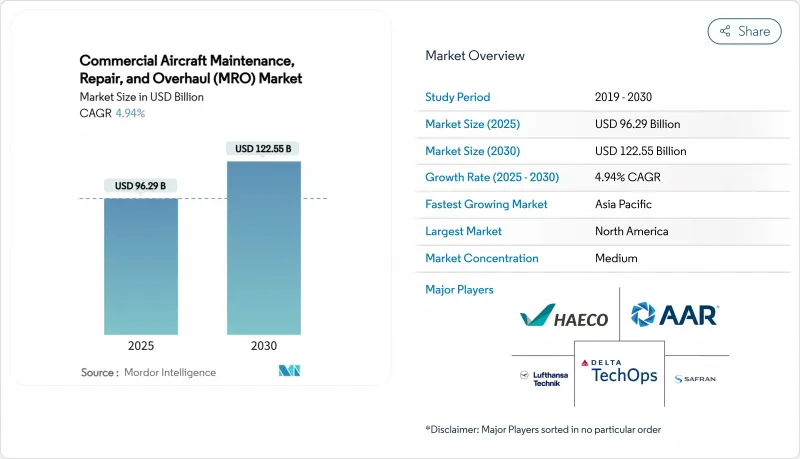

民間航空機MRO市場は、2025年に962億9,000万米ドルとなり、2030年には1,225億5,000万米ドルの市場規模に達し、CAGR 4.94%で成長すると予測されます。

フリートオペレーターは引き続き資産の寿命を延ばすため、重機点検とエンジンショップへの訪問が主要な支出項目であり続けた。OEM(相手先ブランド製造)によるグローバル・サービス・ネットワークへの投資の拡大と、航空会社による航空機の迅速なターンオーバー能力の重視が、デジタル・ラインメンテナンス・ソリューションに対する構造的な需要に拍車をかけた。サプライチェーンの回復力とデータ主導のサービスには規模が不可欠であるため、独立系プロバイダー間の統合が加速しました。同時に、技術者不足とエンジンショップのボトルネックにより、堅調なトラフィック回復にもかかわらず、当面のキャパシティ拡大が制限されました。

世界の民間航空機の整備、修理、オーバーホール(MRO)市場の動向と洞察

厳しい点検を必要とする世界的な船隊の老朽化

新規就航枠が不足し、航空会社が退役を延期したため、平均機齢が上昇。古いジェット機は、より深い構造検査、腐食管理、部品交換を必要とするため、機体1機あたりのメンテナンス労働時間が増加します。北米と欧州の独立系格納庫は、引き続き複数年の重整備契約を締結し、航空機MRO市場の安定した収益の見通しを確保しました。

OEMアフターマーケット戦略の拡大

OEM各社は、米国、欧州、アジアにまたがるサービスネットワークの拡充に20億米ドル以上を投資しました。GEエアロスペースは、そのオーバーホールのフットプリントを拡大するために10億米ドルを投じ、サフランはLEAPエンジンの年間ショップ訪問能力を1,200ユニットに引き上げるために10億ユーロ(11億8,000万米ドル)を計上しました。これらの動きは、OEMによる独自の修理データの管理を強化し、航空機MRO市場を拡大する航空会社の時間給契約を引き寄せた。

A&Pテクニシャン不足の深刻化

特に米国では、退職による減少が新規参入を上回り、訓練受講者の動向は横ばいでした。航空会社は割高な時間外賃金を提供し、見習いプログラムを加速させたが、労働力不足は依然としてターンアラウンドタイムを伸ばし、格納庫の容量増加を制限し、航空機MRO市場の成長を抑制しています。

セグメント分析

エンジンのオーバーホールは、2024年の売上高の46.80%を占め、航空機MRO市場の中で、パワープラントの整備が資本集約的であることを明確にしました。OEM認定センターはLEAPとGTFのツーリングラインを拡大し、独立系は成熟したエンジンファミリーに特化して競争力を維持した。エンジン整備に関連する民間航空機MRO市場規模は、店舗訪問間隔がパンデミック後のパターンに落ち着くにつれて拡大すると予想されます。

ライン整備は5.71%のCAGRで最も高い見通しを示したが、これは迅速なサービスがオペレーターの収益日数を最大化するためです。タブレット端末を利用した検査アプリやウェアラブルヘッドアップディスプレイは、定期検査を短縮し、ゲートタイムの規律を改善しました。航空会社のスケジュールが緻密化する中、空港内にチームを持つプロバイダーがシェアを拡大し、民間航空機MRO市場全体の成長軌道を強化しました。

固定翼機は2024年に95.45%の売上シェアを占め、民間ジェット機の運航規模により引き続き需要を支えます。ナローボディ機は民間航空機MRO市場規模のかなりの部分を占めており、利用パターンが機体と部品ラインのタスクカード頻度を高めています。長距離路線のトラフィック回復が緩やかなペースで続いたため、ワイドボディの重整備は堅調に推移しました。

防衛の近代化とオフショア・エネルギープログラムは、高い稼働率を持つヘリコプターを必要としているため、回転翼航空機の需要は小さいながらも底堅いです。専門的なローターブレードのオーバーホール能力、厳格な耐空性要件、政府予算の見通しが、安定したマージンを生み出しています。軍事契約を獲得したプロバイダーは、固定翼機が支配的な民間航空機MRO市場の循環性を緩衝する予測可能な収益源を追加しました。

地域分析

北米は、この地域の大規模な現役航空機と成熟した整備エコシステムから、2024年の収益の38.98%を生み出しました。主要なアトランタ、ダラス、マイアミのハブは、包括的なエンジン、部品、重整備能力と効率的なロジスティクスを提供しました。プラット・アンド・ホイットニー社とデルタ・テックオプス社とのGTF処理能力を30%引き上げる合意など、最近の投資により能力が強化されました。強力な認証基準とデジタルの導入が生産性の伸びを維持し、人件費の上昇にもかかわらず民間航空機MRO市場の競争力を維持した。

アジア太平洋地域は、航空会社が機材を拡大し、政府が国内整備を奨励したため、CAGR見通しで最速の5.12%を達成しました。シンガポール・エアロ・エンジン・サービスは、2億4,200万米ドルの新施設建設を発表し、エア・インディアは、1,200人の雇用創出が見込まれる35エーカーのベンガルール・キャンパスの建設に着手しました。これらの拡張は、以前は欧州や中東に移転していた地域的支出の維持に役立ち、民間航空機MRO市場におけるアジアの貢献度を高めるものです。

欧州は技術面ではリーダーであり続けたが、コスト面での圧力に直面しました。ルフトハンザテクニークは、将来のワイドボディの仕事量を確保するために、ポルトガルに新たな重整備場を含む数十億ユーロの投資プログラムを承認しました。東欧諸国は競争力のある人件費を提供し、ポーランドのXEOSのようなエンジンオーバーホール施設を誘致しました。中東は、地理的な接続性を利用してトランジット関連の小切手を誘致しました。南米は、ニッチな部品修理クラスターを開発し、貨物フリートへの対応を図り、バランスの取れた民間航空機MRO市場の世界的開拓を実現した。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 重整備を必要とする世界の船隊の老朽化

- OEMアフターマーケット戦略の拡大

- COVID後のナローボディ利用率の急上昇

- 国産MROに対する地域政府のインセンティブ

- AIによる予知保全の採用

- 中古材料(USM)サプライチェーンの正式化

- 市場抑制要因

- A&P技術者不足の深刻化

- 根強いエンジンショップのキャパシティ不足

- ティア2部品サプライチェーンの変動性

- スペアパーツのOEM価格高騰

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- MROタイプ別

- 機体メンテナンス

- エンジンオーバーホール

- 部品修理およびオーバーホール

- ラインメンテナンス

- 航空機タイプ別

- 固定翼

- ナローボディ機

- ワイドボディ機

- 地域輸送機

- 回転翼

- 固定翼

- エンドユーザー別

- 民間旅客航空会社

- 貨物事業者

- リース会社

- チャーター・オペレーター

- サービスプロバイダー別

- 航空会社系MRO

- 独立系サードパーティMRO

- OEM関連MRO

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Lufthansa Technik AG

- AAR CORP.

- Singapore Technologies Engineering Ltd.

- Delta Air Lines, Inc.

- Hong Kong Aircraft Engineering Company Limited(HAECO)

- General Electric Company

- Rolls-Royce plc

- Safran SA

- RTX Corporation

- Air France-KLM Group

- MTU Aero Engines AG

- StandardAero Aviation Holdings, Inc.

- SR Technics Switzerland Ltd.

- Turkish Airlines Technic Inc.

- Aircraft Maintenance and Engineering Corporation(Ameco)

- Guangzhou Aircraft Maintenance Engineering Co.,Ltd.

- SIA Engineering Company Limited

- Emirates Engineering(Emirates Group)

- TAP Maintenance and Engineering(TAP ME)

- GMF AeroAsia

- AI Engineering Services Ltd.(AIESL)