仮想網膜ディスプレイ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Virtual Retinal Display - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851439

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

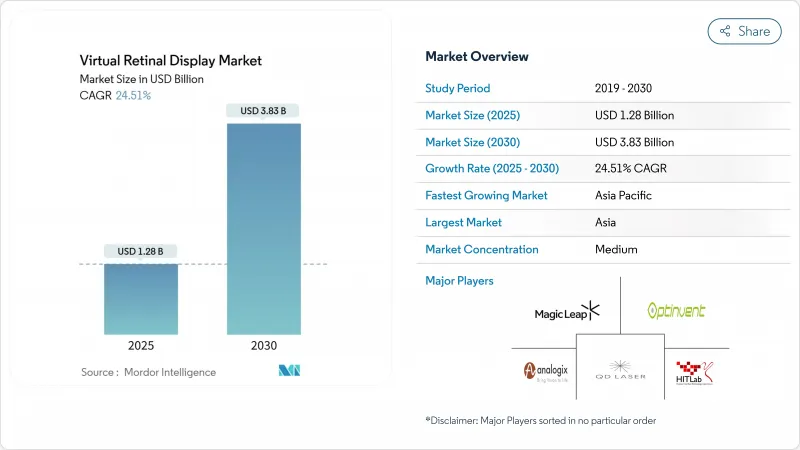

仮想網膜ディスプレイ市場規模は、2025年に12億8,000万米ドルに達し、2030年には38億3,000万米ドルに達すると予測され、CAGRは24.51%を記録します。

軽量網膜投影は、シリコンフォトニクスのコストが低下していること、軍からの受注が加速していること、先進国のヘルスケアプロバイダーが視覚ケアのワークフローをデジタル化していることなどから、実験的ラボから主流生産へと移行しつつあります。スクリーン・ベースからスクリーン・レス拡張現実アーキテクチャへの移行は、視野角と環境光の制限を取り除くと同時に、メガネ・グレードのフォーム・ファクターを可能にします。米国陸軍の兵士用カラーMicroLEDイニシアティブや日本の高齢者視力リハビリテーション助成金などの調達プログラムが需要を牽引しています。一方、部品メーカーは、コントローラー、レーザー、導波路を小型化することで、電力予算を削減し、コンシューマー・エレクトロニクス・チャンネルを開拓しています。

世界の仮想網膜ディスプレイ市場動向と洞察

軍用スマートヘルメットにおける超小型ニアアイディスプレイの需要急増

防衛プログラムでは、暗視探知機には見えないが昼間は明るいディスプレイが優先されています。米国陸軍のLight Secure Special Warfare Displayプロジェクトは、網膜を直接照射し、外光漏れをなくすプロトタイプに資金を提供しています。Kopinの750万米ドル以上の兵士用カラーMicroLED契約は、堅牢化された網膜投影がいかに現場で使用するためのサイズ、重量、電力目標を満たしているかを明確に示しています。

ロービジョン患者向け網膜投影型補助具が日本とオランダで急速に普及

無作為化試験により、網膜投影型レーザーアイウェアはレンズが使用できない場所でも視力を改善することが示され、日本の保険会社とドイツのクリニックはハイエンド・システムの償還を開始しました。合理化されたEU-MDR承認とスイスの手厚い保険適用がプレミアム治療用機器をサポートし、メーカーが医療に焦点を当てた設計を優先するよう促しています。

高単価のレーザースキャナASPが400米ドルのARガラス価格以下のBOM圧力を引き起こす

RGBレーザーエンジンは、化合物半導体ウエハーや精密MEMSスキャナーが大量生産に向かないため、依然としてデバイス総コストの40%を占めています。自動車業界の経験では、AEC-Q100ミラーも同様の価格硬直性を示しており、消費者ブランドは光学部品に補助金を出すか、USD 400以下の価格目標を見送らなければならないです。

セグメント分析

ディスプレイ光源素子、主にRGBレーザーとMicroLEDエンジンは、2024年の仮想網膜ディスプレイ市場シェアの34.5%を占めました。その優位性は、光学効率とバッテリー寿命が直結していることに起因します。視線追跡&キャリブレーションモジュールは、CAGR 26.7%で急拡大しています。視線追跡の仮想網膜ディスプレイ市場規模は、MEMSミラーの供給制約が続き、インテグレーターがソフトウェア中心の高精度モニタリングに向かうにつれて拡大すると予想されます。テキサス・インスツルメンツのDLPC8445コントローラは、4K UHDを駆動しながら90%縮小し、バックエンドシリコンがフロントエンドレーザーと歩調を合わせていることを証明しています。

透明導波路と網膜プロジェクターを融合させるDigiLensとAvegantのようなコラボレーションにより、光コンバイナーと導波路は進歩しています。一方、Q-Pixelの10,000 PPI可変多色LEDは、アライメント公差を下げ、歩留まりを向上させるシングルピクセルアーキテクチャを示唆しています。垂直統合が深まるにつれて、エミッタと制御電子機器の両方を制御する部品ベンダーは、持続可能なマージンを獲得しています。

ARスマートグラスは、2024年の仮想網膜ディスプレイ市場売上高の41%を占め、ハードウェアカテゴリーの中核としての役割を固めました。植え込み型/ロービジョンエイドは、高齢化と保険会社の償還によって普及が加速し、2030年までのCAGRは27.2%に達すると思われます。治療用補助器具の仮想網膜ディスプレイ市場規模は、臨床的エビデンスが拡大し続けているため、上昇する見込みです。Quanta Computer社によるVuzix社への500万米ドルの追加投資のような投資は、導波管のスループットを向上させ、受託製造の影響力の高まりを示します。

独立型網膜投影ヘッドセットは、長時間のミッションで専用パワーパックが正当化される防衛や産業シミュレーションのニッチで存続しています。車載用HUDは、テキサス・インスツルメンツが2025年3月にDLP4620S-Q1車載用マイクロミラーを発表したにもかかわらず、数量拡大を抑制しています。市場の偏りは、消費者の利便性と専門家の専門性を示しており、サプライヤーは2つのロードマップのバランスを取る必要があります。

地域分析

アジア太平洋は2024年に27.8%の収益シェアを占め、2030年まで毎年27.6%の成長が予測されています。これは、比類のない半導体ファブ、光学研磨サプライチェーン、国内消費者の食欲を反映しています。中国の鋳造インセンティブはレーザーダイの価格を押し下げ、日本のヘルスケアシステムは加齢性変性症の治療装置を積極的に導入しています。韓国のディスプレイ大手はOLEDの能力とMicroLEDのパイロットラインを組み合わせ、台湾はバックエンドのパッケージング歩留まりを向上させる。

北米は防衛予算と大学の研究開発を活用しています。仮想網膜ディスプレイ市場は、米国陸軍の相次ぐmicroLED契約とCHIPS-Actが支援するシリコンフォトニクス・ファブから恩恵を受け、重要な光学部品がローカライズされます。カナダは医療機器審査が合理化されているため、治療薬上市のためのファースト・イン・リージョンとして魅力的であり、メキシコのマキラドーラ回廊は北米内に輸出するための無関税最終組立を提供しています。

欧州は依然として規制のペースメーカーです。クラス1レーザー規制は、Valeda光バイオモジュレーションの先例と相まって、メーカーが世界的に模倣できる予測可能な枠組みを提供しています。ドイツとスイスは、精密光学機械加工と医療技術資金を融合させ、高価値の医療用ディスプレイに合わせたエコシステムを育成しています。北欧の早期導入企業は、ライフスタイル志向のARアイウェアをテストし、バッテリー寿命や人間工学に関するフィードバックループを提供しています。EUのエネルギー指令はさらに、サプライヤーを低消費電力設計に向かわせ、持続可能性を重視する市場で欧州のプレーヤーに影響力を与えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 軍用スマートヘルメットにおける超小型ニアアイディスプレイの需要急増

- 網膜投影型補助具のロービジョン患者への普及が日本とドイツで急速に進む

- 米国におけるシリコンフォトニクスのコスト低下が牽引するスクリーンベースからスクリーンレスへのARウェアラブルシフト

- EUにおける視力保護クラス1レーザー規制が消費者の普及を促進

- AI視線追跡モジュールの統合が北米の没入型訓練シミュレーターを後押し

- 市場抑制要因

- 高単価レーザースキャナーのASPがARガラス価格帯400米ドル以下のBOM圧力を引き起こす

- 植込み型/治療用VRDの複雑なFDAおよびMDRパスウェイ

- ゲーム体験を制限するRGBレーザーエンジンの遅延とスペックルアーティファクト

- ヘッドアップディスプレイ用車載グレードMEMSミラー(AEC-Q100)の供給不足

- エコシステム分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ディスプレイ光源(RGBレーザー、マイクロLED、OLED)

- MEMSスキャニングユニット

- ドライバーおよび制御エレクトロニクス

- 視線追跡・キャリブレーションモジュール

- 光結合器と導波管

- その他

- 製品タイプ別

- 独立型網膜投影ヘッドセット

- 拡張現実スマートグラス

- 自動車用ヘッドアップディスプレイ

- 埋め込み型/ロービジョンエイド

- その他

- 用途別

- 医療・ライフサイエンス

- 航空宇宙・防衛

- 家電・ゲーム

- 自動車・運輸

- 産業、教育、トレーニング

- 解像度別

- HD(最大720p)

- フルHD(1080p)

- 2K-4K

- 上記4K

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- その他南米

- アジア太平洋地域

- 中国

- 日本

- インド

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Avegant Corporation

- QD Laser, Inc.

- Magic Leap, Inc.

- Texas Instruments Incorporated

- Himax Technologies, Inc.

- eMagin Corporation

- Vuzix Corporation

- OmniVision Technologies, Inc.

- Sony Group Corporation

- Kopin Corporation

- STMicroelectronics N.V.

- MicroVision, Inc.

- SeeYa Technology Co., Ltd.

- Syndiant, Inc.

- DigiLens Inc.

- Lumus Ltd.

- Mojo Vision Inc.

- Analogix Semiconductor, Inc.

- Jenoptik AG

- Corning Incorporated

- Optivent

- Human Interface Technology Laboratory

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日