|

市場調査レポート

商品コード

1851437

多要素認証(MFA):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Multifactor Authentication (MFA) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 多要素認証(MFA):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月11日

発行: Mordor Intelligence

ページ情報: 英文 159 Pages

納期: 2~3営業日

|

概要

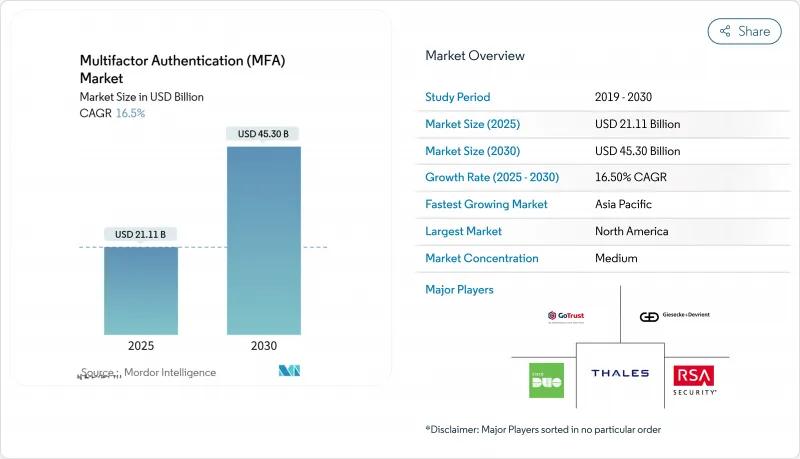

多要素認証の世界市場規模は現在、2025年に211億1,000万米ドルであり、2030年には453億米ドルに達すると予測されています。

この成長軌道を支えているのは、ゼロトラストの採用、データ保護指令の強化、ランサムウェアの増加など、より強力な認証への緊急投資を促す要因です。米国の2025年HIPAAセキュリティ・ルールや欧州のデジタルIDウォレット規制などの規制により、基本的なOTPツールからフィッシングに強いパスキーやハードウェア・トークンへと調達がシフトしており、多要素認証市場が高信頼性ソリューションへと移行していることが確認されています。同時に、セキュア・エレメント・チップへのサプライ・チェーン・ショックと、A2P SMS料金の高騰が、バイヤーをソフトウェア・ベースまたはデバイス組み込み型要素に向かわせています。北米のゼロ・トラスト・リーダーシップ、アジア太平洋のモバイルIDイニシアチブ、および欧州のウォレット規制は、2030年まで多要素認証業界の2桁台の拡大を維持する世界的なフライホイールを作り出しています。

世界の多要素認証(MFA)市場動向と洞察

規制業界全体におけるゼロ信頼セキュリティアーキテクチャへの急速な移行

ゼロトラスト設計図では、すべてのセッションで継続的な本人確認が必要となり、MFAはオプションのアドオンからコア・コントロールに昇格しています。カナダの銀行はOSFI B-13に基づきSMS OTPを廃止し、ハードウェア・トークンとバイオメトリック要素を日常業務に導入しなければならないです。キャピタル・ワンを含む米国の金融大手は、2025年末までに従業員のパスワードを削除し、クレデンシャル・スタッフィング・リスクを削減するデバイス証明書アンカー・パスキーに置き換えることを約束しました。ベンダーは、従業員、顧客、マシンのIDを統合するプラットフォーム・ファブリックを構築することでこれに対応し、多要素認証市場のエコシステムの幅を広げています。

ランサムウェア・アズ・ア・サービスの急増が保険料の値上げを促進

サイバー保険会社は現在、フィッシングに強いMFAを基本的な衛生管理として扱っています。電子メールのみ、またはSMS-OTPが導入されている場合、保険契約は拒否されるか、または保険料が引き上げられるため、MFAへの投資は直接的な保険コストヘッジとなります。敵対的中間者キットがコモディティ化するにつれて、理事会は資金を境界ファイアウォールからアイデンティティ保証にシフトさせ、これまで近代化が遅れていた中規模企業の間で多要素認証市場の需要を促進しています。

レガシーSCADA/ICS環境の限られたMFA相互運用性

産業用ネットワークは、確定的なレイテンシと継続的なアップタイムに依存しています。余分なログイン・ステップを挿入することはダウンタイムのリスクがあるため、プラント・オペレータは完全なMFAを後付けするのではなく、ITからOTを分離しており、重工業における到達可能な多要素認証市場の収益に上限を設けています。

セグメント分析

ソフトウェア・ソリューションは、2024年の収益の48.3%を生み出し、多要素認証市場の最大のスライスを支えています。サブスクリプション・ライセンシング、APIツールキット、クラウド・コンソールは、ハイブリッド・ワークフォースへの展開を合理化します。このセグメントの価値提案は、企業が境界管理を、コンプライアンス・レポーティングと適応リスク測定基準を統合したアイデンティティ・ファブリックに移行するにつれて、さらに拡大します。WebAuthnツールチェーンとSDKに代表されるパスワードレス・プラットフォームは、クレデンシャル・データベースを消去し、フィッシングを根本から撃退する要因に対する買い手の好みを反映して、CAGR19.2%を記録しています。ハードウェアは、セキュアエレメントの隔離されたストレージを必要とする規制対象のワークロードに不可欠であることに変わりはないが、チップ不足がトークンのコストを上昇させ、予算をソフトウェアに誘導しています。

実装の専門知識に対する需要は、マネージド・サービスを魅力的なニッチ分野に変えています。サービス・パートナーは、登録キャンペーンを設計し、レガシー・アプリを改修し、MFAダッシュボードを監視することで、単発の製品紹介を定期的なアドバイザリー収益に変えます。その結果、大手インテグレーターは、ロールアウトをより広範なゼロトラスト・プロジェクトとバンドルし、平均契約額を引き上げ、多要素認証市場のプラットフォーム中心調達へのシフトを強化しています。

二要素ログインは、主に迅速なリスク低減を実現する認証アプリとSMSコードを通じて、2024年の売上高の46.4%を依然として支えています。しかし、ブラウザやモバイルOSベンダーがFIDO2をネイティブワークフローに組み込むにつれて、フィッシングに強いパスキーがCAGR18.4%で拡大しています。新しい消費者アカウントをデフォルトでパスワードレスにするというマイクロソフトの決定は、強力な参照モデルを提供します。3つ以上の要素を必要とする多要素のフレームワークは、一部の政府機関や金融分野では依然として必須だが、より広範な商業的意欲は、要素の強度を動的に上昇させるリスクベースのオーケストレーションに軸足を移しています。

多要素認証市場は、提供タイプ(ハードウェア、ソフトウェア、サービス)、認証モデル(2要素、多要素、その他)、展開モード(オンプレミス、クラウド、ハイブリッド)、企業規模(中小企業、大企業)、アクセスチャネル(VPN、リモートログイン、その他)、エンドユーザー業界(銀行、金融機関、その他)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年に37.8%の売上を維持、2030年までのCAGRは14.2%。重要インフラのサイバーセキュリティに関する米国の行政命令とカナダのOSFI B-13がMFAを制度化し、同地域に本社を置くアイデンティティSaaSベンダーのエコシステムがイノベーションサイクルを活発にしています。したがって、北米の多要素認証市場規模は、ゼロトラスト調達が保守段階に入り、ベンダーがアダプティブ・アナリティクスをアップセルするにつれて、着実に拡大しています。

アジア太平洋地域は、政府のアイデンティティ・プログラムのおかげで、CAGR 16.5%の軌道に乗っています。日本のマイナンバー・スマートフォン・クレデンシャルは現在、650社以上の企業のログインを支えており、シンガポールの銀行はSMSをFIDOトークンに置き換え、主流の採用を拡大しています。オーストラリアのデジタルIDフレームワークは連邦政府のサービスにパスキーを展開し、民間部門の模倣に拍車をかけています。東南アジアとインドの新興国は、レガシーパスワードをモバイルバイオメトリクスに置き換えることで、市場拡大を図っています。

欧州では、規則2024/1183により27カ国でウォレットログインが標準化され、2桁の成長率を記録。公共部門はベンダーの規模を保証し、民間のオンライン・サービス・プロバイダーは相互運用しなければ顧客離れのリスクがあります。中東・アフリカは、クラウド移行とサイバー耐性の入札に沿った配備の増加を記録しており、世界の多要素認証市場に多様な収益源を加えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 規制業界全体におけるゼロ・トラスト・セキュリティ・アーキテクチャへの急速な移行

- ランサムウェア・アズ・ア・サービスの急増が保険料の値上げを促進

- EUにおける電子政府ポータルのFIDOベースの強力な認証の義務化

- プッシュ通知型フィッシング・キットが耐フィッシングMFAの需要を高める

- AIによるディープフェイク攻撃が生体認証の高精度化を迫る

- マンダロリアンクラスの官民脅威情報共有モデル(米国とファイブアイズ)

- 市場抑制要因

- レガシーSCADA/ICS環境ではMFAの相互運用性が制限される

- A2P料金インフレの中でOTP SMSコストが上昇

- 細分化されたモバイル認証システムのUXがワークフォース普及を妨げる

- ハードウェアトークンチップ不足とセキュアエレメント供給リスク

- サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- オファリングタイプ別

- ハードウェア

- トークン(USB、スマートカード、スマートキー)

- バイオメトリクス・デバイス(指紋、手のひら静脈、顔)

- その他のデバイス(ウェアラブル、スマートカード-NFC)

- ソフトウェア

- 認証ソリューション(TOTP、Push、U2F)

- モバイルアプリ(ネイティブ、SDK)

- サービス

- マネージドサービスおよびプロフェッショナルサービス

- ハードウェア

- 認証モデル別

- ツーファクター(2FA)

- 多要素(3Fおよび4F)

- 適応型/リスクベースMFA

- パスワードレス(WebAuthn、Passkeys)

- 展開モード別

- オンプレミス

- クラウド

- 公共

- プライベート

- ハイブリッド

- 企業規模別

- 中小企業(SMEs)

- 大企業

- アクセス・チャネル別

- VPNとリモートログイン

- WebおよびSaaSアプリケーション

- モバイル・ワークフォース

- エンドユーザー業界別

- 銀行・金融機関

- 暗号通貨とWeb3取引所

- テクノロジー(SaaS、ITサービス、DevOps)

- 政府(連邦政府、州政府、地方政府、インテグレーター)

- ヘルスケアと製薬

- 小売・eコマース

- エネルギー、公益事業、製造

- 教育、移民、公共サービス

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC

- トルコ

- イスラエル

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(資金調達、パートナーシップ)

- 市場シェア分析

- 企業プロファイル

- Giesecke+Devrient GmbH

- Thetis

- GoTrustID Inc.

- Thales Group

- Duo Security(Cisco Systems Inc.)

- RSA Security LLC

- Okta Inc.

- Google LLC(Alphabet Inc.)

- Ping Identity Corp.

- ManageEngine(Zoho Corp.)

- Microsoft Corp.

- TeleSign Corp.(Proximus Group)

- HID Global Corp.

- OneSpan Inc.

- CyberArk Software Ltd.

- ForgeRock Inc.

- Entrust Corp.

- SecureAuth Corp.

- Symantec Corp.(Broadcom Inc.)

- Keyless Technologies

- Secret Double Octopus

- Trusona Inc.