|

市場調査レポート

商品コード

1851431

自動車用電動油圧パワーステアリング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automotive Electro-Hydraulic Power Steering - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用電動油圧パワーステアリング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月06日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

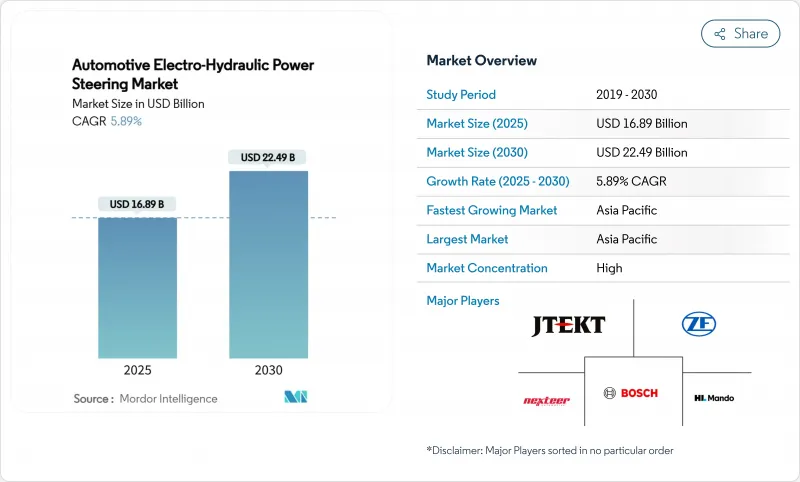

自動車用電動油圧パワーステアリング市場の2025年の市場規模は168億9,000万米ドルで、2030年には224億9,000万米ドルに達すると予測され、予測期間(2025-2030年)のCAGRは5.89%に相当します。

この見通しは、電気自動車の生産台数の増加、世界的な排出ガス規制の厳格化、ステアリングのエネルギー効率を高めるステア・バイ・ワイヤ対応への要求の高まりに起因しています。乗用車と小型商用車の電動化により、補助的な12V負荷が持ち上がり、ベルト駆動油圧システムと比較してオンデマンドEHPSポンプの相対的なエネルギープロファイルが改善されます。自律走行プログラムでは、フェイルオペレーション可能なステアリングアーキテクチャが求められており、EHPSの採用がさらに強化されています。レアアース材料の制約が主な供給リスクとなる一方、完全電動パワーステアリングは小型車セグメントで競争圧力を生み出します。しかし、EHPSは、油圧力と電子制御の柔軟性を組み合わせた橋渡し技術であり、内燃機関、ハイブリッド、およびバッテリー電気プラットフォーム全体でサプライヤーが利益を得られるような位置にあります。

世界の自動車用電動油圧パワーステアリング市場の動向と洞察

EV生産の増加と12V補助電源負荷の増加

バッテリ式電気自動車とプラグインハイブリッドの生産台数の増加により、空調、インフォテインメント、安全機能の補助負荷が増加し、オンデマンドEHPSポンプと連続駆動油圧ポンプとの効率格差が拡大しています。EVの世界販売台数は2024年に1,400万台に達し、そのうちバッテリー電気自動車が73%を占めるため、EHPSシステムの対応可能な基盤が形成されます。電気バスが2024年に出荷台数で30%の伸びを記録し、省エネステアリング・ソリューションの採用を促進したように、商用セグメントも同様の道をたどっています。現在、エンジニアリングの優先順位は、定常状態での巡航中の電流消費を最小化するために、車両のエネルギー管理と協調するポンプ制御アルゴリズムに焦点を当てています。

L3+ADAS向けのステアリング冗長性に対するOEMの需要

レベル3以上の自動運転では、ISO 26262に基づき、ステアリング制御のASIL-D完全性を規定するフェイルオペレーション可能なステアリング要件が作成されます。デュアル電気モーターと油圧アシスト経路を持つEHPSアーキテクチャは、電源遮断時やアクチュエーター故障時に操舵性を維持するために必要な冗長性とフォールトトレランスを提供します。NIOのET9に搭載されたステアバイワイヤ・ソリューションのような最近の生産開始は、EHPSモジュールが電子アクチュエーションとどのようにペアになって、可変ステアリング比と緊急介入を実現するかを強調しています。したがって、サプライヤーは、機能安全監査を満たす診断、センサーフュージョン、フォールバック戦略に向けて研究開発を行う必要があります。

レアアース永久磁石モーターのサプライチェーンの不安定性

ネオジム、ジスプロシウム、テルビウムの供給は依然として小規模鉱山に集中しており、中国が精製生産量の60%以上を占めています。2024年の輸出許可の変更によってスポット価格が上昇し、在庫が逼迫したため、自動車メーカーはマグネットフリーのシンクロナスリラクタンスモーターを見直し、ポンプアセンブリをデュアルソース化するようになりました。ステアリング・メーカーはリードタイムを安定させるため、安全在庫を増やし、鉱山業者と直接引取契約を結んでいます。

セグメント分析

2024年の電動油圧パワーステアリング市場の64.31%は乗用車が占め、コンパクト、ミッドサイズ、高級車プラットフォームに広く採用されています。自動車メーカーは、EHPSを統合して、ストップ・スタートへの対応、マイルド・ハイブリッドの獲得、ADASコンテンツの拡大を図っています。小型商用車の電動油圧パワーステアリング市場規模はCAGR 7.27%で拡大すると予測されます。

乗用車のシェアは、電子ポンプの追加コストを吸収する効率的な規模、モデル更新の周期、および高い構成台数を反映しています。商用車プログラムは、中国、欧州、米国数州におけるラストワンマイル配送規制の強化に伴い、台数の伸びが加速しています。大型トラックとバスは後塵を拝しているが、バッテリーパックの経済性と高電圧ステアリング作動が収束すれば、将来的に上昇する可能性があります。

2024年の電動油圧パワーステアリング市場シェアは、ステアリング・モーターが36.53%を占めました。その高い材料価値と重要な性能の役割が、コンポーネント・ミックスを支えています。センサーとトルク・モジュールは、2030年までCAGR 7.73%を記録します。これは、ISO 26262の冗長性目標によって、システムあたりの位置とトルクの検出チャンネル数が倍増するためです。

永久磁石ブラシレスモーターは、高出力密度と高速応答を実現するため、依然として業界標準です。サプライヤーは、レアアースへの曝露を避けるため、フェライトベースまたはリラクタンス設計に投資しています。制御ECUは、ステアバイワイヤ・ソフトウェア層が拡大するにつれて、より広帯域幅のマイクロコントローラに移行し、密閉ポンプのハウジングには、デューティサイクルを延長するための統合冷却ジャケットが組み込まれています。

地域分析

アジア太平洋地域が依然として需要の中心です。この地域は、2024年の電動油圧パワーステアリング市場シェアの47.57%を占め、2030年までCAGR 8.75%で拡大すると予測されており、最大かつ最速の成長地域となっています。中国のバッテリー電気自動車とプラグインハイブリッドの生産規模が、大量のポンプを牽引しています。インドのFAME-II方式とPLI方式は、現地調達を国内のステアバイワイヤとポンプ施設に誘導します。日本は、輸出モデルのISO 26262目標を満たす高信頼性センサーとモーター制御を提供します。地域のサプライヤーは、上海、広州、チェンナイ、名古屋に集中するOEM工場の陸揚げコストを下げ、サプライチェーンを短縮する政府の優遇措置の恩恵を受ける。

北米では、排出ガス規制が強化されるにつれて、着実な拡大が続いています。EPA(米国環境保護庁)の複数汚染物質基準とカリフォルニア州の先進クリーンカーIIプログラムは、自動車メーカーに、車両目標を達成するためにステアリングを含む補機類の電動化を義務付けています。バッテリー式電動配送バンの採用は2024年以降倍増し、小包や食料品フリートへのEHPSコンテンツの導入が進んでいます。また、国内自動車メーカーは、フェライトとリラクタンスモーターの研究に資金を提供することで、レアアースリスクをヘッジしており、地域の電動油圧パワーステアリング市場規模を供給ショックに対する回復力として支えています。カナダのクリーン輸送クレジット制度は米国の政策を反映し、国境を越えた生産シナジーを強化しています。

欧州はプレミアム車の技術革新を支えています。ドイツ、スウェーデン、フランスの各ブランドは、EHPSポンプを安全冗長アクチュエーターとして統合したステア・バイ・ワイヤ・プラットフォームを展開しており、ゼット・エフ社は2025年初頭に中国の高級車メーカー向けに量産を開始しました。欧州連合(EU)は、2030年までに車両全体のCO2を55%削減するという目標を掲げており、サプライヤーは部品レベルで効率向上を実現するようプレッシャーをかけ続けられています。高級車や高性能車のセグメントが800Vアーキテクチャに移行するなか、スマートなエネルギー回収アルゴリズムを備えたEHPSモジュールは、ブレーキ・バイ・ワイヤやアクティブ・サスペンション・システムを補完します。東欧と中東は新興の組立拠点を提供するが、インフラ格差と価格感応度が当面の普及を阻むため、アジア太平洋が10年を通じて主要な成長エンジンとなります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- L3+ADAS向けステアリング冗長性に対するOEM需要

- EV生産の増加と12V補助電源の負荷増加

- 小型商用車(Elcv)の急速な電動化

- CO2/CAFE規制の強化がステアリング効率を押し上げる

- ステアバイワイヤモジュールとEHPSポンプの統合

- 中国とインドにおける現地調達インセンティブ(PLI, MIIT, FAME-II)

- 市場抑制要因

- レアアースPMモーターのサプライチェーン変動性

- 従来型HPSに対するアップフロントコスト・プレミアム

- 高温負荷サイクルにおける信頼性への懸念

- B/Cセグメント車におけるフル電動パワーステアリング(EPS)との競合

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- バスとコーチ

- オフハイウェイおよび特殊車両

- コンポーネントタイプ別

- ステアリングモータース

- 油圧ポンプ

- センサーとトルクモジュール

- ECU/コントローラ

- リザーバー、ホース、その他

- 推進タイプ別

- 内燃機関(ICE)

- ハイブリッド電気自動車(HEV)

- バッテリー電気自動車(BEV)

- プラグイン・ハイブリッド電気自動車

- 燃料電池電気自動車(FCEV)

- 販売チャネル別

- 相手先ブランド製造(OEM)

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- インドネシア

- ベトナム

- フィリピン

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- JTEKT Corporation

- Robert Bosch GmbH

- ZF Friedrichshafen AG

- Nexteer Automotive Corporation

- Mando Corporation

- NSK Ltd.

- Continental AG

- Thyssenkrupp Presta AG

- Hitachi Astemo

- Showa Corporation

- Knorr-Bremse Commercial Vehicle Systems GmbH

- Shanghai OE Industrial Co., Ltd.(Brogen EV Solutions)