|

市場調査レポート

商品コード

1851421

北米のカーボンファイバー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)North America Carbon Fiber - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 北米のカーボンファイバー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月11日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

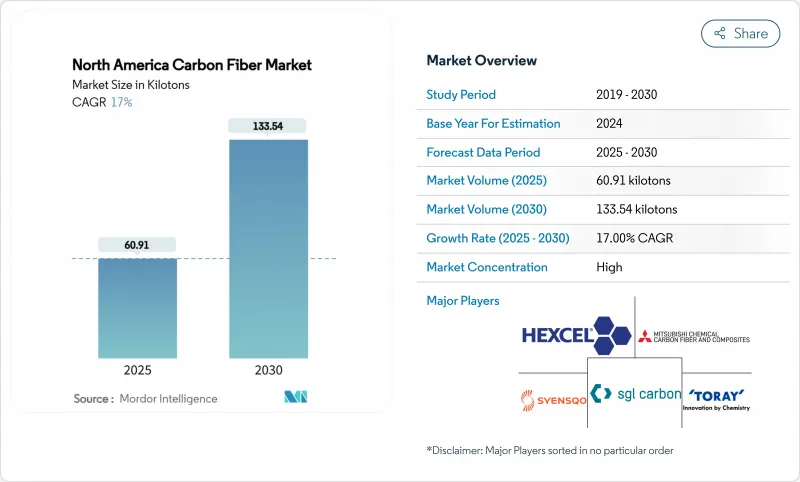

北米のカーボンファイバー市場規模は、2025年に60.91キロトン、2030年には133.54キロトンに達すると推定・予測され、予測期間(2025-2030年)のCAGRは17%です。

航空宇宙産業の生産が回復し、電気自動車メーカーが車体重量を削減し、再生可能エネルギー企業がより長い風力ブレードを製造するにつれて需要が増加します。原料供給はポリアクリロニトリル(PAN)が引き続きリードしているが、石油ピッチ代替品の急成長が価格主導の代替を示唆しています。リサイクル繊維は、自動車メーカーや風力タービンOEMメーカーがライフサイクル排出量の低減を求めていることから、牽引役となっています。米国では、ヘクセルと東レが生産能力を拡大し、現地での供給能力を向上させたが、前駆体の調達と資本集約が依然としてリスクとなっています。競合に打ち勝つには、レガシーな航空宇宙分野での生産量に依存するのではなく、多様な最終用途ポートフォリオ、機動的な生産ライン、顧客との緊密な連携が不可欠です。

北米のカーボンファイバー市場動向と洞察

軽量自動車による需要の高まり

自動車の電動化により、北米のカーボンファイバー市場は新たな軽量化戦略の中心に位置づけられます。自動車メーカー各社は、ゼネラル・モーターズ(GM)のパイロット試験に見られるように、繊維自動配置ラインを使用して、主要モデルの構造部品を統合しています。米国エネルギー省からの連邦研究開発資金により、バッテリーパックハウジング用の延性カーボンファイバー複合材料の開発が加速。燃費に関する規制と消費者の航続距離への期待が、大量生産プラットフォームにおける複数年にわたる持続的な需要を支えています。

航空宇宙・防衛分野での使用加速

次世代航空機や極超音速防衛システムには高弾性繊維が必要であるため、航空宇宙が北米のカーボンファイバー市場でリードを保っています。東レはNASAのHiCAMプログラムに熱硬化性プリプレグと熱可塑性プリプレグを供給し、複合材翼の迅速な製造を改善しています。コリンズ・エアロスペースはスポケーンのカーボン・カーボン・ブレーキの生産能力を拡大するために2億米ドルを投資し、GEエアロスペースは米国の複合材部品生産に約10億米ドルを計上し、長期的な需要の見通しを強化しています。

規制主導の原材料供給リスク

ホワイトハウスとカナダ政府によるクリティカル・マテリアル・レビューは、PAN前駆体の輸入に対する監視の強化を示唆しています。輸出規制リストや環境許認可の厳格化などの政策転換は、北米のカーボンファイバー市場の供給を圧迫し、コンプライアンス・コストを上昇させる可能性があります。

セグメント分析

2024年の北米のカーボンファイバー市場の91.83%はPANです。同セグメントは、証明された強度対重量比とよく理解されたサプライチェーンの恩恵を受けています。一方、石油ピッチとレーヨンはCAGR 18.91%で成長すると予想されるが、これは自動車と建築のバイヤーが究極の引張強度よりも低コストを優先するためです。Advanced Carbon Products LLCはメソフェーズピッチカーボンファイバー前駆体を開発し、従来のPANベースの製造方法と比較して大幅なコスト削減の機会を提供しています。

需要のシフトは、前駆体の選択を多様化するサプライヤーに有利です。PANの55%に対してピッチの70%を超える高い歩留まり率は、炉のエネルギーが一定であればキログラム当たりのコストを削減できます。圧力容器や民間インフラストラクチャのような大衆市場向けの用途では、このような経済性により、代替前駆体がますます信頼できる選択肢となります。

航空宇宙と防衛は完全なトレーサビリティを要求するため、バージン繊維は2024年の北米のカーボンファイバー市場規模の76.21%のシェアを維持した。しかし、リサイクル繊維のCAGRは19.05%になると予測されています。Vartega社は、バージン繊維に匹敵する機械的特性を達成したが、コストは半分で、CO2排出量は96~99%少ないです。

OEMによる再生中間体の受け入れは増加しています。ボーイング社がKyronTEXサイドウォール・パネルを採用したことは、厳しい客室内装の要求事項を再生繊維で満たすことができることを示しています。再生ストランドを使用した自動車用射出成形コンパウンドは、完成部品のコストを最大30%削減し、大量採用に拍車をかけています。

北米のカーボンファイバー市場レポートは、原材料(ポリアクリロニトリル(PAN)、石油ピッチ、レーヨン)、タイプ(バージンカーボンファイバー(VCF)、再生カーボンファイバー(RCF))、用途(複合材料、繊維、その他)、エンドユーザー産業(航空宇宙・防衛、代替エネルギー、その他)、地域(米国、カナダ、その他)で分類しています。市場予測は数量(トン)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 軽量自動車による需要の高まり

- 加速する航空宇宙・防衛分野での利用

- 風力エネルギー分野での利用拡大

- 高機能スポーツ用品の拡大

- 大型モビリティ用水素貯蔵タンクの採用状況

- 市場抑制要因

- 高い研究開発費と資本支出

- 原材料の規制主導型供給リスク

- 限られたリサイクルインフラと品質のばらつき

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 原材料別

- ポリアクリロニトリル(PAN)

- 石油ピッチとレーヨン

- タイプ別

- バージンカーボンファイバー(VCF)

- 再生カーボンファイバー(RCF)

- 用途別

- 複合材料

- テキスタイル

- マイクロ電極

- 触媒

- エンドユーザー業界別

- 航空宇宙・防衛

- 代替エネルギー

- 自動車

- 建設・インフラ

- スポーツ用品

- その他のエンドユーザー産業(海洋・海運)

- 地域別

- 米国

- カナダ

- メキシコ

- その他北米地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- A&P Technology, Inc.

- ACP Composites Inc.

- DowAksa

- Gurit Services AG

- Hexcel Corporation

- HS HYOSUNG USA

- Jiangsu Hengshen Co., Ltd.

- Mitsubishi Chemical Carbon Fiber and Composites Inc.

- Present Advanced Composites Inc.

- SGL Carbon

- Syensqo

- TEIJIN LIMITED

- Toray Industries Inc.

- Vartega Inc.