|

市場調査レポート

商品コード

1851419

金融サービスデスクトップ仮想化:市場シェア分析、業界動向、成長予測(2025年~2030年)Financial Services Desktop Virtualization - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 金融サービスデスクトップ仮想化:市場シェア分析、業界動向、成長予測(2025年~2030年) |

|

出版日: 2025年07月16日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

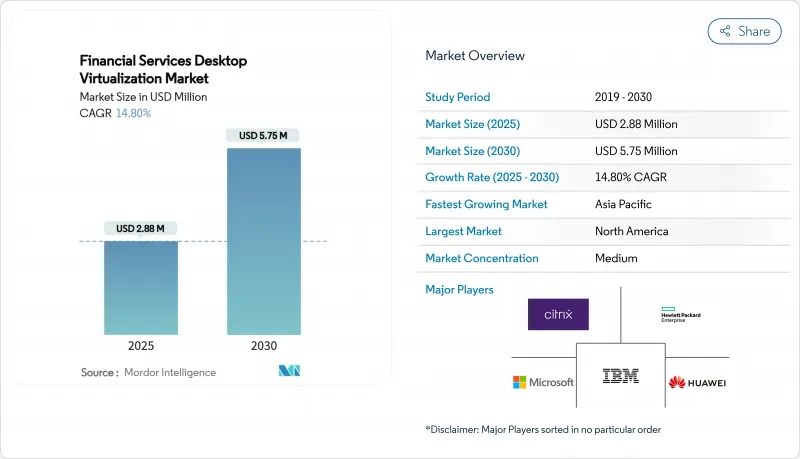

金融サービスデスクトップ仮想化市場規模は、2025年に288万米ドル、2030年には575万米ドルに達すると予測され、予測期間中のCAGRは14.8%です。

銀行、保険会社、FinTech企業が、ゼロトラスト指令、GPU加速リスク分析、厳格なデータ居住規則を満たすセキュアな仮想デスクトップ環境に集中するにつれて需要が高まっています。Tier-1金融機関は、資本支出から消費ベースのモデルへと移行しており、ベンダーはコンプライアンス・ツールや高性能グラフィックスを製品に組み込むよう促しています。アジア太平洋地域は、金融セクターの急速なデジタル化とクラウドガイドラインのサポートにより他地域を圧倒しているが、北米は成熟した取引インフラと規制インフラにより、依然として最大の導入国である[CMCGLOBAL.COM.VN]。ベンダーの競争の中心は、超低遅延トレーダー・デスクトップとクラウド・オーケストレーションによる運用効率の向上とのバランスです。

世界の金融サービスデスクトップ仮想化市場の動向と洞察

ティア1銀行のクラウド移行戦略の普及

大手銀行では、ハイブリッドクラウドの設計図に基づいてデスクトップ環境を再構築し、耐障害性の向上と所有コストの削減を図っています。機密性の高いトレーディング・プラットフォームはオンプレミスにとどめ、バックオフィスのデスクトップはクラウドのサブスクリプション・モデルに移行することで、請負業者、テストチーム、災害復旧訓練のための動的なプロビジョニングを可能にしています。そのため、調達はハードウェアのリフレッシュ・サイクルから、ビジネス成果に沿った運用費契約へとシフトします。このシフトは、クラウド・ネイティブなセキュリティ制御の標準化を加速し、仮想セッション全体に監査証跡機能を組み込むことを促進します。レガシーデータセンターをマルチクラウドのオーケストレーションで橋渡しできるベンダーは、金融機関が24~36カ月かけて段階的な移行を展開する中で、需要の高まりを捉えています。

ゼロトラスト・セキュリティ・フレームワークへの移行が加速

金融機関は現在、すべての仮想デスクトップ接続が継続的に認証され、MFA、行動分析、セッションベースのリスクスコアリングが統合されていることを主張しています。トレーダーは、生体認証と位置情報コントロールを使ってログインし、異常が発生した場合はデータ・アクセスを阻止し、コンプライアンス・チームはキーストローク・レベルの履歴をリアルタイムで監査します。これらの機能により、VDIの選択基準はパフォーマンスだけでなく、ネイティブなゼロ・トラスト・アライメントにまで高められます。その結果、サイバーセキュリティと仮想化の専門知識を併せ持つ専門インテグレーターは、割高なコンサルティング料金を要求するようになり、プラットフォームのロードマップには、脅威インテリジェンス・フィード用のAPIフックが組み込まれるようになってきています。

レガシー・メインフレームとの統合の複雑さ

多くの銀行では、数十年前のメインフレームを使用して価値の高いトランザクションを処理しています。これらのシステムを最新のVDIスタックに橋渡しするためには、カスタムミドルウェア、認証パスの二重化、遅延回避策などが必要となり、ロールアウトに6~12カ月を要し、予算は2桁の割合で増加します。希少なCOBOLのスペシャリストや独自のツールに依存することで、ベンダーのレバレッジが低下し、技術革新が遅れるため、デジタルネイティブの同業他社に比べ、Time-to-Valueが阻害されます。

セグメント分析

ホスト型仮想デスクトップは2024年に47.1%の売上シェアを維持するが、Desktop-as-a-ServiceのCAGRは17.8%で、既存企業の優位性を着実に侵食しています。DaaSは、アドバイザリー、トレーディング、コンプライアンス部門で一般的な不安定な人員変動に対応した使用料価格設定により、地歩を固めています。サービス・プロバイダーは規制ログとGPUオプションをバンドルしており、中堅銀行は資本支出を急増させることなくエンタープライズ・グレードのスタックにアクセスできます。ホスト型共有デスクトップ製品は標準化されたアプリケーションでニッチな環境を占め、リモートデスクトップサービスは支店でレガシーなWindowsワークロードを提供します。

DaaSベンダーがゼロトラストやディザスタリカバリのプレイブックを事前に統合し、デプロイを数ヶ月から数週間に短縮することで、金融サービスデスクトップ仮想化市場は恩恵を受ける。マルチテナントのコントロール・プレーンでは、パッチ適用や脆弱性スキャンが自動化され、監査のプレッシャーが軽減されます。これとは対照的に、オンプレミスのHVD施設は、オフサイトのデータを禁止するポリシーを持つ機関にとっては依然として魅力的だが、総コストを上昇させる更新サイクルに直面しています。そのため、先進的なバイヤーはハイブリッド調達を好み、中核となるトレーディング・デスクトップをプライベート・クラウドに移行する一方、事務系ユーザーをパブリックDaaSに移行しています。

2024年の金融サービスデスクトップ仮想化市場シェアはオンプレミスが58.4%を占めるが、クラウドインスタンスは2030年まで16.2%で推移します。銀行は、機密データセットをローカルでリングフェンス化し、季節的または低リスクのワークロードをハイパースケーラにオフロードすることで、主権に関する懸念を調整しています。ハイブリッド・オーケストレーション・プラットフォームは、レイテンシー、コンプライアンス・タグ、コストに基づいてデスクトップをスケジューリングします。

規制当局が暗号化、鍵管理、監査アクセスに関するより明確なガイダンスを発表し、認識されるリスクが低下するにつれて、クラウドの高速化が加速します。保険会社は、保険金請求の裁定を顧客に近いクラウド領域で実行することでエクスペリエンスを向上させる一方、コアとなる保険数理モデルはプライベートゾーンに残しています。AWS、Azure、GCPで統一されたポリシーの適用を実現するベンダーは、保険会社がプラットフォームのロックインに抵抗する中でシェアを獲得しています。

金融サービスデスクトップ仮想化市場レポートは、デスクトップ配信プラットフォーム(ホスト型仮想デスクトップ(HVD)、ホスト型共有デスクトップ(HSD)など)、導入形態(オンプレミス、クラウド、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー(リテール・商業銀行、キャピタルマーケット・トレーディングなど)、地域別に業界を分類しています。

地域分析

北米が2024年の市場シェアで41.2%を占め、首位に立ちました。これは、ゼロトラストの早期導入、トレーディングハブの密集、ニューヨーク、シカゴ、トロントにおける大規模なGPU仮想化パイロットなどが原動力となっています。金融機関は、事業継続に関する連邦政府のガイドラインを満たすために、大都市圏にまたがってアクティブ・アクティブ・デスクトップ・ペアを構築するなど、レジリエンスに多額の投資を行っています。秒以下のフェイルオーバーと転送中の暗号化が基本仕様となり、支出はランサムウェアに備えるための監視と自動修復にシフトしています。

シンガポール、オーストラリア、日本の規制当局がクラウド利用規則を明確化し、銀行が支店テクノロジーの近代化とモバイル・ファースト・サービスを開始することを奨励しているため、アジア太平洋地域のCAGRは最速の12.7%を記録しました。金融グループは、地域のデータセンターポッドと地域のハイパースケーラ容量を融合させたハイブリッドデスクトップグリッドを導入し、隣接市場への迅速な拡大を可能にします。インドと東南アジアのFinTechエコシステムは、レガシーの制限を飛び越えるグリーンフィールドの構築を通じて、需要をさらに促進しています。

欧州では、GDPRへの対応やエネルギー効率向上の義務化により、着実なリプレースサイクルが進んでいます。フランクフルトとパリの銀行は、ESG目標に連動したシンクライアントの導入を重視し、老朽化したPCを集中型の仮想デスクトップと統合した低ワットエンドポイントに交換しています。厳しいデータ主権に関する法令が、国別のクラウド地域と暗号化キーのエスクローへの投資に拍車をかけています。中東とアフリカでは、ドバイとヨハネスブルグで、デジタル・ファーストの銀行免許を奨励する金融フリーゾーンの導入が始まったばかりだが加速しています。南米では、ブラジルとチリの金融機関がコンタクトセンターのエージェント向けにクラウドデスクトップを試験的に導入する一方、コアアプリケーションはオンプレミスにとどめています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ティア1銀行の間でクラウド移行戦略が広まる

- ゼロトラスト・セキュリティ・フレームワークへの移行が加速

- 資本市場取引フロアのハイブリッドワーク義務化

- ESGに牽引されるエネルギー効率の高いシンクライアントへの需要

- GPUを活用したリスク分析ワークロードの拡大

- ローカル推論オフローディングを可能にするAI-PCエンドポイントの普及

- 市場抑制要因

- レガシーメインフレーム統合の複雑性

- クラウドネイティブVDI運用におけるスキルギャップ

- ベンダー集中リスク

- 規制上のデータ常駐要件が導入コストを引き上げる

- 重要な規制枠組みの評価

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主な使用事例とケーススタディ

- 市場のマクロ経済要因への影響

- 投資分析

第5章 市場セグメンテーション

- デスクトップ配信プラットフォーム別

- ホスト型仮想デスクトップ(HVD)

- ホスト型共有デスクトップ(HSD)

- Desktop-as-a-Service(DaaS)

- Remote Desktop Services(RDS)

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業(SMEs)

- エンドユーザー別

- リテール・バンキング

- キャピタルマーケッツ&トレーディング

- 保険

- フィンテックと決済プロバイダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Citrix Systems, Inc.

- Microsoft Corporation

- VMware, Inc.

- Amazon Web Services, Inc.

- Hewlett Packard Enterprise Development LP

- IBM Corporation

- Dell Technologies Inc.

- Huawei Technologies Co., Ltd.

- Oracle Corporation

- Google LLC

- Parallels International GmbH(Corel)

- NComputing Co., Ltd.

- Evolve IP, LLC

- Ericom Software Ltd.

- Workspot, Inc.

- Nerdio, Inc.

- Anunta Tech Inc.

- Accops Systems Pvt. Ltd.

- XTIUM(ATSG)

- DXC Technology Company