|

市場調査レポート

商品コード

1850215

製造業におけるデスクトップ仮想化:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Desktop Virtualization In Manufacturing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 製造業におけるデスクトップ仮想化:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

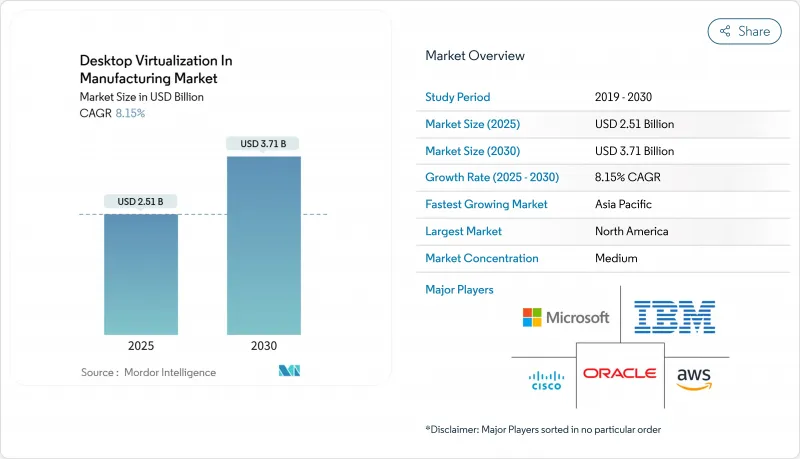

製造業におけるデスクトップ仮想化の市場規模は2025年に25億1,000万米ドル、2030年には37億1,000万米ドルに達し、CAGR 8.2%で成長する見込みです。

この拡大は、運用技術と情報技術のワークロードを統合する、集中化された安全でリモートアクセス可能なワークステーションへの工場のシフトを反映しています。ハイブリッドワークモデルに対する高い需要、より厳格なサイバーセキュリティの義務化、仮想チャネルを利用した計算負荷の高いCAD/CAEワークロードの利用拡大が、導入に拍車をかけています。ベンダーはまた、プロビジョニングを自動化し、パフォーマンスのボトルネックを予測するための人工知能機能をプラットフォームに搭載し、バイヤーに新たな価値を提供しています。同時にメーカーは、オンプレミスの制御と選択的なクラウド・オフロードのバランスを取り、知的財産の安全を確保しながらインフラ・コストを削減しようとしています。

世界の製造業におけるデスクトップ仮想化市場の動向と洞察

ハイブリッドおよびリモート製造ワークフォースへの急速なシフト

デジタルツインプラットフォームは、BMWのスマートファクトリーやユニリーバのブラジル工場に見られるように、生産管理者がどこからでもラインを監督できるようにします。仮想デスクトップにより、エンジニアは場所を問わずCAD、MES、SCADAツールに安全かつ高性能にアクセスできるため、出張や現場へのアクセスが制限されている場合でもプロジェクトをスケジュール通りに進めることができます。データの可視化や機械学習ダッシュボードに精通したオペレータなど、「空色カラー」の新しい従業員層は、スキルセットの変化に合わせて進化する柔軟なデスクトップを必要としています。また、製造業では、サプライチェーン・ショック時の事業継続性を維持するために仮想化を活用し、ワークロードを迅速に代替サイトに切り替えています。これらの要因が相まって、製造業におけるデスクトップ仮想化市場の需要は拡大しています。

OT-ITコンバージェンスエンドポイントの安全性確保の必要性

Honeywell社は、工場現場のデバイスと企業ネットワークとの接続が強化されたことで、脅威の対象が拡大し、エンドポイントの統合制御が不可欠になったと指摘しています。仮想デスクトップ・インフラ(VDI)は、認証、パッチ適用、ロギングを一元化し、生産データを分離することで、ゼロトラストのフレームワークを支えます。IEC 62443や同様の規格への準拠は、さらに普及を加速させる。メーカーが産業用IoTフィードをエンタープライズ・リソース・システムに統合する際、VDIは、コントローラを公衆インターネットに公開することなく、リアルタイムの可視化に必要なセキュアなブリッジを作成します。その結果、セキュリティ要件が製造業におけるデスクトップ仮想化市場の主な促進要因となっています。

ブラウンフィールド工場における高いLAN遅延

Citrixのパフォーマンス・ガイドラインでは、レイテンシが300 msを超えるとセッションの品質が急激に低下すると警告しています。生産中のネットワークの改修は複雑でコストがかかるため、多くのプロジェクトが遅延しています。接続性のアップグレードが完了するまで、企業はVDIを重要でないゾーンに展開することを制限し、製造業におけるデスクトップ仮想化市場の短期的な成長を抑制しています。

セグメント分析

ソフトウェア層は、CAD、MES、エンドポイントセキュリティアドオンに必要な永久ライセンスとサブスクリプションライセンスにより、2024年の売上高の65.7%を確保。同時に、工場が仮想デスクトップをPLCネットワークや産業制御プロトコルと統合するために統合の専門家を求めているため、サービスカテゴリーはCAGR 9.8%で上昇すると予測されています。実装、マネージドホスティング、コンプライアンス監査が支出の大部分を占める。現在、契約のかなりの割合がAI主導のモニタリングをバンドルしており、マネージドサービスの需要を押し上げています。専門知識を重視した契約へのシフトは、製造業におけるデスクトップ仮想化市場がツールの購入からライフサイクルのパートナーシップへと進化していることを明らかにしています。

IEC 62443やNIST 800-82を遵守する義務のあるメーカーは、構成検証や継続的なパッチ適用をアウトソーシングするケースが増えています。並行して、プラットフォーム・ベンダーは、モーション・コントロールのレイテンシなどのリアルタイム制約のために現場でのチューニングが必要なリファレンス・アーキテクチャを導入しています。その結果、サービスプロバイダーは利幅を拡大し、ベンダー選択に対する影響力を増しています。製造業におけるデスクトップ仮想化サービスの市場規模は、ライセンシングが最大の費目であることに変わりはないもの、2030年までに全体の支出に占める割合が大きくなると予測されています。

ホスト型仮想デスクトップは、2024年には59.2%のシェアを維持し、自動車およびエレクトロニクスの大手コングロマリット内の既存のデータセンターのフットプリントを活用しています。しかし、Desktop-as-a-ServiceのCAGRは8.8%であり、事業部門のトップがオペックス・モデルと迅速な導入サイクルを採用しています。クラウドネイティブなオーケストレーションは、ピーク時の設計スプリントにおいてGPUリソースを自動スケーリングし、過剰なプロビジョニングを排除します。このように、製造業におけるデスクトップ仮想化市場では、エンジニアが求める決定論的なパフォーマンス制御を失うことなく、SaaSのような消費への顕著な軸足が見られます。

医療機器製造のような規制分野では、ハイブリッド・アーキテクチャが主流です。設計図では、ブローカーと認証スタックをクラウドに置き、画像リポジトリはオンプレミスに置いています。このアーキテクチャは、データ常駐のルールを満たしながらも、リモート・コラボレーションのメリットを享受できます。ハイパースケーラが産業クラスターの近くに地域のアベイラビリティゾーンを拡大するにつれて、ネットワークのジッタが低下し、DaaSの普及がさらに促進されます。アナリストらは、HVDの優位性は着実に低下していくと予想しているが、パブリッククラウドの停止リスクを冒せない超低遅延の組立ラインコンソールには、HVDが引き続き有効であると見ています。

地域分析

北米は、ゼロトラストフレームワークへの移行が早く、自動車、航空宇宙、半導体の各分野が充実していることから、2024年の売上高の39.8%を占める。この地域では、MESや品質検査カメラとの深い統合が重視されています。ゼネラルモーターズ(General Motors)は、NVIDIA Omniverseと協業し、ボディ・イン・ホワイト(Body-in-White)ロボットラインを最適化しており、リアルタイムシミュレーションと仮想デスクトップとの強力な相乗効果を強調しています。リショアリング(再統合)のインセンティブが企業にサプライチェーンの再構築を促す中、仮想化によって、物理的な機器が到着する前に新しいラインをリモートで試運転することが可能になり、北米における製造業におけるデスクトップ仮想化市場の軌跡を支えています。

アジア太平洋地域のCAGRは8.6%で拡大しており、中国とインドのデジタル製造業の牽引役となっています。ソブリン・クラウドの義務化により、データは国内に留まることが求められ、現地のハイパースケール地域に構築された国内DaaSが台頭しています。政府が支援するエレクトロニクスおよび半導体パークは、仮想化を導入して希少なCAD/EDAライセンスをプールし、設計サイクルを短縮しています。NVIDIAがFoxconnやWistronと計画している共同施設は、地域のコンピュートキャパシティをさらに引き上げ、これまで手が届かなかったワークロードを小規模サプライヤーに移行させる道を開きます。これと並行して、ASEAN諸国はインダストリー4.0補助金をネットワークのアップグレードに振り向け、かつては導入の妨げとなっていたレイテンシーの制約を緩和しています。

GDPR、Cyber-Resilience Act、NIS 2 Directiveが重要セクターのサイバーセキュリティ義務を強化する中、欧州も着実に利益を上げています。AudiのEdge Cloud 4 Productionプログラムは、VMware Cloud Foundation上でPLCと作業ステーションを仮想化し、物理的なコントローラ数を30%削減しています。一方、エネルギー効率の観点から、エンドポイントの消費電力を削減し、ESGスコアカードに貢献するシンクライアントの導入が進んでいます。また、欧州全域の製造業では、国境を越えたエンジニアリング・ハブが好まれており、仮想デスクトップによって、スタッフを移転させることなく、人材の共有が容易になります。中東・アフリカ市場はまだ始まったばかりですが、先進的な製造業を優先する国の多様化政策の恩恵を受けています。新しい新工場では、初日からVDIが導入され、レガシーネットワークの落とし穴を回避しています。地域の通信会社はプラットフォーム・プロバイダーと提携して低遅延エッジゾーンを立ち上げ、製造業におけるデスクトップ仮想化市場のためのインフラ基盤を構築しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- ハイブリッドおよびリモート製造労働力への急速な移行

- OT-IT融合エンドポイントのセキュリティ確保の必要性

- 3D CAD/CAE向けクラウドコスト最適化GPUインスタンス

- 仮想デスクトップのログ記録による予測メンテナンスの実現

- ESGスコアカード向けのエネルギー効率の高いシンクライアント

- ハイテク輸出地域における政府の「主権クラウド」義務化

- 市場抑制要因

- ブラウンフィールドプラントにおけるLAN遅延の増加

- 永続的なソフトウェアライセンスの積み重ねコスト

- OTサイバー安全基準の導入が遅れる

- VDIイメージエンジニアリングにおける熟練労働力の不足

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の市場への影響評価

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- デスクトップ配信プラットフォーム

- ホスト型仮想デスクトップ(HVD)

- ホスト共有デスクトップ(HSD)

- デスクトップ・アズ・ア・サービス(DaaS)

- リモートデスクトップサービス(RDS)

- 展開モード別

- オンプレミス

- クラウド

- 企業規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Citrix Systems Inc.

- VMware Inc.

- Microsoft Corp.(Azure Virtual Desktop and Windows 365)

- Amazon Web Services Inc.(Amazon WorkSpaces)

- Dell Technologies Inc.

- IBM Corp.

- Huawei Technologies Co. Ltd.

- Nutanix Inc.

- Parallels International GmbH

- Ericom Software

- NComputing Co. Ltd.

- Red Hat Inc.

- Cisco Systems Inc.

- Fujitsu Ltd.

- Hewlett Packard Enterprise

- Oracle Corp.

- Leostream Corp.

- Scale Computing

- 10ZiG Technology

- IGEL Technology GmbH