|

市場調査レポート

商品コード

1939104

エネルギー管理システム(EMS):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Energy Management Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| エネルギー管理システム(EMS):市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 200 Pages

納期: 2~3営業日

|

概要

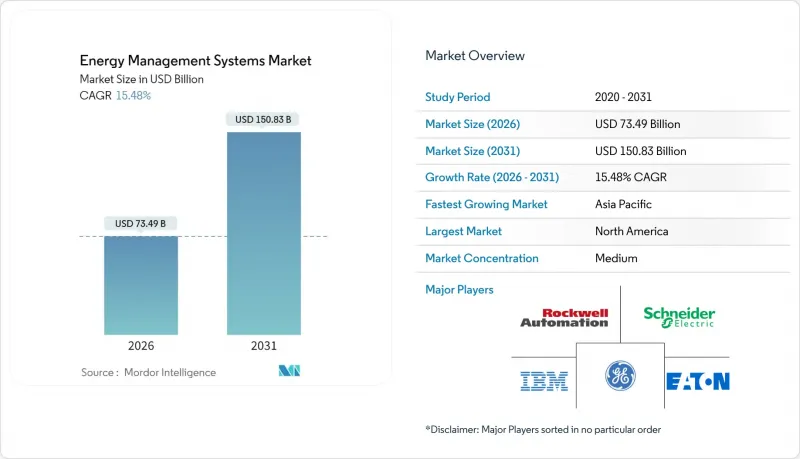

エネルギー管理システム(EMS)市場は、2025年に636億4,000万米ドルと評価され、2026年の734億9,000万米ドルから2031年までに1,508億3,000万米ドルに達すると予測されております。

予測期間(2026-2031年)におけるCAGRは15.48%と見込まれております。

この急成長は、脱炭素化規制の強化、スマートグリッドの急速な展開、そして企業のネットゼロ目標の高まりを反映しており、リアルタイムのエネルギー最適化が任意から必須へと移行していることを示しています。電力会社は大規模に高度計量インフラ(AMI)を導入しており、これにより事業者は詳細なデータを取得可能となり、AI駆動型分析と組み合わせることで自己修復型グリッド機能の実現と運用コスト削減を図っています。商業用不動産所有者は2026年より義務化されたネットゼロ建築基準に直面しており、これにより接続型HVAC(冷暖房換気)、照明、制御プラットフォームへの需要が急増します。一方、大規模な再生可能エネルギー購入契約を締結する企業は、時間単位の追跡、認証書管理、カーボンアカウンティングが可能な統合システムを必要としています。気候政策に加え、変動する商品価格と高まるカーボンコストが、エネルギー管理システム(EMS)市場の経済的合理性をさらに高めており、企業は二桁のコスト削減と供給側ショックへの耐性を追求しています。

世界のエネルギー管理システム(EMS)市場の動向と洞察

高度計量インフラの急速な展開が電力網の知能化を推進

成熟経済圏の公益事業者は2024年、AMIプログラムを加速させ、クラウド分析エンジンへ間隔データを送信するスマートメーターを数百万台設置しました。エバーソース社はマサチューセッツ州とコネチカット州にまたがる130万台プロジェクトを完了し、ナショナルグリッド社は北東部で340万のエンドポイントを接続しました。このデータフィードは、自動化されたデマンドレスポンス、停電の自己修復、予測負荷予測といった、現代のエネルギー管理システム(EMS)市場プラットフォームの中核モジュールを支えています。AIアルゴリズムが数秒で電力の経路変更を行い、復旧時間を短縮し、配電損失を削減します。配電事業者がグリッドサービスを収益化し、再生可能エネルギーに対応する中、AMIは現場資産とクラウドベースの最適化を結びつける不可欠な層を形成しています。

義務化されたネットゼロ建築基準が商業用EMS導入を加速

ニューヨーク市、ワシントン州、カリフォルニア州などの管轄区域では、2026年を早期開始時期として大規模建築物のネットゼロ運営を推進する規則を制定しました。ニューヨーク市条例97号では、25,000平方フィート(約2,323平方メートル)超の施設に対し、2030年までに排出量を40%削減することを義務付け、違反には高額な罰金が科されます。カリフォルニア州のタイトル24改正では、高度な制御と計測が規定され、エネルギー管理システム(EMS)の市場導入は任意のアップグレードから規制対応の必須要件へと変化しました。同様の規制がカナダやEUにも波及し、統合型HVAC、照明、再生可能エネルギー対応プラットフォームの潜在需要が拡大しています。

初期導入コストの高さが中小企業市場への浸透を制約

包括的な導入には依然として5万~50万米ドルが必要であり、資金に制約のある施設にとっては障壁となります。ハードウェア、統合、トレーニングにより投資回収期間は18~36ヶ月に延び、中小企業での導入が遅れています。エネルギー・アズ・ア・サービス(EaaS)のサブスクリプションにより、設備投資(CapEx)が運用コスト(OpEx)に転換され、参入障壁が低下しています。アイリス・オハイマ社が2025年に発表したクラウドスイート「ENEverse」は、センサー、分析、遠隔操作をハードウェア不要のモデルに統合した、この転換を象徴する事例です。

セグメント分析

ビルエネルギー管理システム(EMS)は、2025年にエネルギー管理システム(EMS)市場全体の45.62%を占め、最大のシェアを獲得しています。規制強化、テナント向けサステナビリティ報告、健康的な室内環境への需要の高まりにより、商業施設では光熱費を25~40%削減する先進制御システムへの投資が続いています。家庭向けソリューションは最も急速な成長軌道を示し、電気料金の上昇、スマート家電の普及、電力需要応答インセンティブにより、音声制御サーモスタットや自動EV充電スケジュール管理が普及し、CAGR16.85%で拡大しています。統合プラットフォームは現在、在室センサー、太陽光発電インバーター、バッテリー制御を融合し、自己調整型ナノグリッドを構築しています。ベンダーによってアーキテクチャ(エッジハブ対クラウドファースト)は異なりますが、いずれもデータをAIエンジンに集約しリアルタイム最適化を実現。これによりエネルギー管理システム(EMS)の市場対象基盤が拡大しています。

近年の進歩は、ルールベースの自動化から予測的オーケストレーションへの移行を示しています。C3.aiのモデルは物理ベースの設備ライブラリと機械学習を組み合わせ、負荷ピークを予測しHVACを事前調整することでエネルギー強度を最小化します。キャリア社のBluEdgeコマンドセンターはチラーレベルのデータを遠隔エンジニアにストリーミングし、数分で設定値を調整。現地スタッフなしで二桁の節約を実現します。これによりフィードバックループが形成され、実証された節約効果がさらなる改修資金となり、ベンダー収益の基盤となる長期サービス契約を確固たるものにします。

製造施設は、エネルギーコストが運営費の20%に達することが常態化しているため、2025年のエネルギー管理システム(EMS)市場シェアの31.05%を占めました。セメント、鉄鋼、化学などの分野では、高速センサーとデジタルツインを活用し、炉、コンプレッサー、プロセスラインを調整し、生産性の向上に全力を注いでいます。しかしながら、医療分野は16.02%のCAGRで拡大中です。病院は24時間365日稼働し、厳格な湿度・温度管理が求められるため、AIによる空調・ボイラー制御の最適化に最適な環境です。アポロ病院では、医療機器の稼働スケジュールとコージェネレーション制御を統合したクラウド型EMS導入後、30%の光熱費削減を達成したと報告されています。

第二の主要エンドユーザーである電力事業者は、需要予測と再生可能エネルギー統合のためにEMSモジュールに依存しています。IT・通信事業者は、冷却負荷が総消費電力の40%に迫るデータセンター内で同様のロジックを適用しています。AIワークロードに伴うサーバー密度の急増に伴い、高度な気流モデリングと液体冷却の最適化が施設の主流ロードマップに組み込まれています。住宅と商業の複合施設は、ネットメータリング政策と屋上太陽光発電の収益化ニーズに後押しされ、需要を補完しています。

エネルギー管理システム(EMS)市場レポートは、EMSの種類(BEMS、IEMS、HEMS)、エンドユーザー(製造業、電力・エネルギー、IT・通信、医療、住宅・商業)、用途(エネルギー生成、エネルギー伝送、エネルギー監視)、構成要素(ハードウェア、ソフトウェア、サービス)、地域別に分類されています。

地域別分析

北米は2025年においてもエネルギー管理システム(EMS)市場収益の35.18%を占め、首位を維持しております。インフレ抑制法による連邦資金と州税控除が、計測、EV充電、建物改修プロジェクトを促進しております。エバーソースやナショナルグリッドなどの公益事業会社は2024年に数百万のスマートエンドポイントを追加し、高度な分析を支えるデータ基盤を構築しました。シュナイダーエレクトリックはこれに対応し、米国工場で7億米ドルを投じた拡張計画を実施。開閉装置、マイクログリッド制御装置、ソフトウェア研究開発の現地生産化を進め、政策の安定性と顧客需要への確信を示しています。

欧州も欧州グリーンディールや「Fit for 55」パッケージにより、1990年比で2030年までに55%の排出削減を規定するなど、緊密に追随しています。加盟各国はデジタルビル要件を地域規制に組み込み、統合型ビル分析への堅調な需要を促進しています。ドイツのP2P取引サンドボックス導入やオランダの積極的なヒートポンプ補助金制度は、規制の広がりを示しています。TPGがサブメーターリングと効率化サービスによる継続的収益に惹かれ、テケム社を67億ユーロで買収した事例は、投資意欲の高まりを浮き彫りにしました。電力会社は変動する再生可能エネルギーの流れに対応するため、グリッドエッジのデジタル化を加速させており、エネルギー管理システム(EMS)市場をさらに拡大させています。

アジア太平洋地域は成長エンジンとして年平均CAGR15.88%が見込まれます。中国は2030年までに計画される1,200GWの風力・太陽光発電容量を調整するため、超高圧送電網とAI強化型指令センターの投資を進めています。日本の家庭用EMS・ビル用EMSへの補助金(2025年度に40億円を計上)はベンダーの受注パイプラインを強化します。インドのスマートシティ構想では、公共建築物や街路灯ネットワークの入札にEMS要件が組み込まれています。一方、東南アジア諸国では、急速に普及する屋根設置型太陽光発電に対応するため、送電網安定化ソリューションが求められています。地域製造拠点を設立する多国籍企業は、初期段階からEMSを指定しており、新規需要を加速させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高度計量インフラ(AMI)の急速な展開

- 主要経済圏における2026年以降のネットゼロ建築基準の義務化

- AIを活用した予知保全により、公益事業者の運用コスト削減を実現

- 詳細なエネルギーデータを要求する企業間電力購入契約(PPA)の増加

- ブロックチェーンを活用したピアツーピア(P2P)エネルギー取引のパイロット事業

- 市場抑制要因

- 初期システム統合コストの高さ

- 既存設備におけるレガシーOT/IT相互運用性のギャップ

- 進化する重要インフラ関連法に基づくサイバーセキュリティ上の責任

- OECD圏外におけるEMS技術者の不足

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- EMSタイプ別

- ビル管理システム(BEMS)

- 産業用EMS(IEMS)

- ホームEMS(HEMS)

- エンドユーザー別

- 製造業

- 電力・エネルギー

- 情報技術および電気通信

- ヘルスケア

- 住宅用および商業用

- 用途別

- エネルギー発電

- エネルギー送電

- エネルギー監視および最適化

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC(サウジアラビア、アラブ首長国連邦、カタールなど)

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Schneider Electric

- Siemens AG

- Honeywell International Inc.

- ABB Ltd.

- General Electric

- Eaton Corporation

- Rockwell Automation Inc.

- Johnson Controls

- IBM Corporation

- Oracle Corporation

- SAP SE

- Cisco Systems

- Enel X

- Autogrid Systems

- Itron Inc.

- Honeywell Smart Energy

- Mitsubishi Electric

- Yokogawa Electric

- Tendril(Uplight)

- WAGO Kontakttechnik