北米のエネルギー管理システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

North America Energy Management Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844448

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

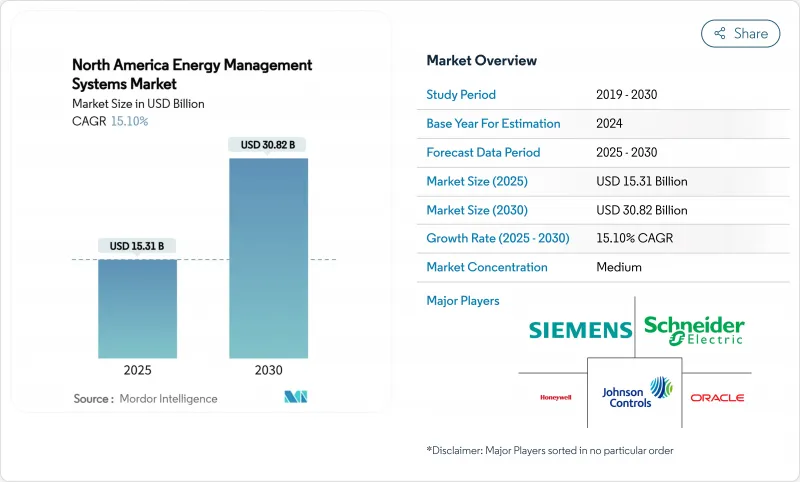

北米のエネルギー管理システム市場規模は、2025年に153億1,000万米ドル、2030年には308億2,000万米ドルに達すると予測され、CAGRは15.10%と堅調に推移しています。

わずか5年で市場規模が倍増したことは、この地域が排出量を削減し、電力使用を最適化するインテリジェントでソフトウェア定義のインフラへと急速にシフトしていることを裏付けています。連邦政府のインセンティブ、企業のネットゼロ義務化、AIを活用した最適化ツールの急速な進歩が、この上昇の主な要因となっています。米国の優位性、クラウド・ピボット、ワイヤレス接続はすべて、投資回収期間を短縮することで採用を加速させています。同時に、中堅企業や公共機関は、リスクをサービス・プロバイダーに転嫁するパフォーマンス・ベースの契約により、新たなコスト削減を実現しています。データセンター負荷の増加、建築基準法の強化、ユーティリティ料金のダイナミックな変動により、北米のエネルギー管理システム市場の対象はさらに広がっています。

北米のエネルギー管理システム市場の動向と洞察

米国インフレ削減法の改修インセンティブ

3,700億米ドルのインフレ削減法に基づく手厚い税額控除とリベートにより、改修の投資回収期間が短縮され、ネットワーク制御および分析プラットフォームの即時調達に拍車がかかります。商業ビルでは、対象となるアップグレードの1平方フィート当たり最大5米ドルを控除できるようになり、カリフォルニア州などの州では、20~35%の節約を目標とする全戸リベートを提供するために2億9,100万米ドルを確保しました。国内生産クレジットは、地元のEMSハードウェアの生産を奨励し、サプライチェーンを緩和します。その証拠に、ジョンソンコントロールズ社は、連邦政府および州政府のインセンティブを利用したパフォーマンス契約により、84億米ドルの顧客節約を達成したと報告しています。

スマートグリッドの展開とAMIの普及

公益事業者は、2023年の間に、高度計測インフラをホストする配電資産への509億米ドルを含む、3,200億米ドルを送電網のアップグレードに投資しました。AMIデータは、最新のプラットフォームに組み込まれたAIエンジンにきめ細かな負荷曲線を供給し、仮想発電所(VPP)への参加を可能にします。米国エネルギー省は、2030年までに80~160GWのVPP容量を予測しています。エッジアナリティクスは応答時間を最大92%短縮し、居住者の快適性を維持しながら柔軟性を収益化することができます。メキシコの230億米ドルの送電網計画により、互換性のあるソリューションに対する国境を越えた需要が高まっています。

高い初期投資とO&Mコスト

中規模オフィス向けのターンキー・システムは、メンテナンス料金の前に5万米ドルを超えることがあり、ライフサイクル・コストは初期投資の5倍に上ることが多いです。地域のインセンティブが限られている場合、住宅購入者はさらに大きなピンチを感じる。エネルギー・アズ・ア・サービス契約は、リスクを軽減する:コブ郡の710万米ドルの契約では、20年間で200万米ドルの光熱費削減が保証されています。それでも、半導体の不足と、よりクリーンなチップ製造のための資本需要は、短期的にはハードウェアの価格を上昇させる。

セグメント分析

ビルエネルギー管理システムは、2024年の北米のエネルギー管理システム市場で62%の圧倒的シェアを維持した。しかし、家庭用エネルギー管理システムは、スマートスピーカーの普及、電力会社のリベート、相互運用規格の成熟を背景に、急速に拡大しています。このセグメントの2030年までのCAGRは17.23%で、北米のエネルギー管理システム市場で最も破壊的な市場となっています。

参考資料によると、HEMSの導入により、機械学習アルゴリズムがHVACと家電製品のスケジュールを調整すると、家庭の消費量が20%以上削減されます。Matterプロトコルの採用により、デバイスのペアリングが簡素化され、主流となります。産業用EMSは中間のニッチを占め、重工業の顧客にプロセス固有の分析とコンプライアンス・ダッシュボードを提供しています。これらの力学が北米のエネルギー管理システム市場の多様性と回復力を維持しています。

サービスは2024年に43%のシェアを獲得し、2030年までのCAGRは17.02%と最も高く、単発のハードウェア契約から継続的な最適化契約への決定的な傾斜を示します。継続的な収益の流れは、監視、分析、パフォーマンス・リスクをプロバイダーに転嫁する節約保証契約などをカバーしています。ハードウェアは不可欠だがコモディティ化が進む一方、クラウドソフトウェアレイヤーは予測制御によって価値を生み出します。

サービス主導の契約では、融資、レトロコミッショニング、オペレーター・トレーニングがバンドルされることが多く、エネルギー・アズ・ア・サービスの提供への統合された経路が形成されます。リンバック・ホールディングスは、データ主導のレビューによって、サイトごとに何百もの実用的な洞察を発見しており、分析スキルが純粋な設備ノウハウに勝ることを示しています。このような開発により、北米のエネルギー管理システム市場は、資本予算が逼迫しても勢いを維持することができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電気料金の上昇と持続可能性へのコミットメント

- 厳しいエネルギー効率規制と建築基準法

- スマートグリッドの展開とAMIの普及

- 米国インフレ削減法の改修インセンティブ

- 企業のVPPとネット・ゼロ調達戦略

- ダイナミックなリアルタイム電力料金

- 市場抑制要因

- 高い初期費用とOandMコスト

- データ・セキュリティとプライバシーに関する懸念

- インテグレーターのスキルセット不足

- 断片化したレガシー・プロトコルと相互運用性のギャップ

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

- 投資分析

第5章 市場規模と成長予測

- EMSタイプ別

- ビルエネルギー管理システム(BEMS)

- ホームエネルギー管理システム(HEMS)

- 産業用エネルギー管理システム(IEMS)

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス別

- 展開形態別

- オンプレミス

- クラウドベース

- エッジ/ハイブリッド

- エンドユーザー部門別

- 商業

- 産業・製造

- 住宅

- ヘルスケア施設

- 教育施設

- 公益事業およびエネルギー・プロバイダー

- 通信技術別

- 有線(BACnet、Modbusなど)

- 無線(Zigbee、Wi-Fi、Bluetooth、Z-Wave)

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Johnson Controls International plc

- Honeywell International Inc.

- Siemens AG

- Schneider Electric SE

- General Electric Company

- Oracle Corporation

- Panasonic Holdings Corporation

- Uplight Inc.

- Enel X North America

- ABB Ltd.

- IBM Corporation

- Eaton Corporation plc

- Rockwell Automation Inc.

- Cisco Systems Inc.

- Honeywell Building Technologies

- Schneider EcoStruxure

- Itron Inc.

- GridPoint Inc.

- Trane Technologies plc

- Schneider EcoStruxure(division)

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日