高速度カメラ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

High Speed Cameras - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851394

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

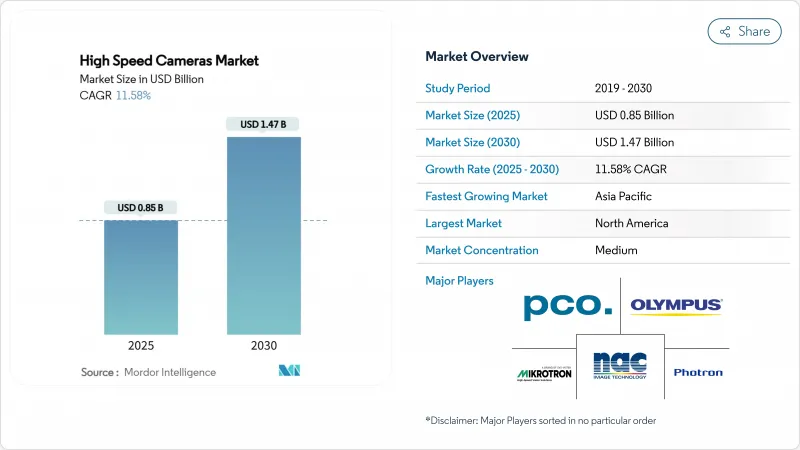

高速度カメラ市場規模は2025年に8億5,000万米ドル、2030年には14億7,000万米ドルに拡大すると予測されており、CAGRは11.58%です。

強力な普及の背景には、衝突試験の微小変形から極超音速の衝撃波伝播まで、かつては測定が困難だった現象を解明する超高速画像処理の能力があります。半導体ウエハー検査、自律走行車の安全性検証、8Kスポーツ中継などでは、それぞれ1,000 FPSをはるかに超えるフレームレートが要求され、しばしば10万FPSを超えることもあります。エッジストレージのコスト低下、AI主導のビジョン分析の統合、レンタルアクセスの拡大により、顧客基盤はさらに広がっています。アジア太平洋地域のファブや防衛機関が投資を拡大する一方で、北米は防衛R&Dやプレミアムスポーツの生産を通じてリーダーシップを維持しています。

世界の高速度カメラ市場の動向と洞察

衝突試験ラボでAIベースのビジョン分析が急増

衝突試験プログラムは現在、マイクロ秒単位の変形、エアバッグの噴煙伝播、センサーの融合事象を解析する機械学習アルゴリズムに依存しています。ドイツと日本の施設では、ニューラルネットワークのトレーニングに必要なデータ密度を提供するために、50,000 FPSを超えるフレームレートを要求しており、極端な速度でも低ノイズを維持できるフラッグシップカメラへの需要が加速しています。自律走行車の検証では、すべての合成衝突シナリオをきめ細かな時間レイヤーで記録する必要があるため、その必要性はさらに高まる。高速画像処理とAIの共進化は好循環を生み出します。つまり、より豊富なデータがモデルを改善し、その結果、フレームレートのしきい値が高くなります。Tier-1のサプライヤーは、すでにソリに高速モジュールを組み込み、直接データロギングできるようにしています。規制当局がパッシブセーフティ基準を強化するにつれて、高速度カメラ市場に対するドライバーの中期的影響は強まる。

半導体ウエハー検査用SWIR高速度カメラの普及

5nm以下の先端ロジック・ノードでは、可視光カメラでは実現できない欠陥検出が求められます。多くの場合InGaAsをベースとするSWIRイメージャは、毎秒数千フレームで動作しながらシリコン層を透過し、リソグラフィ中のボイド、パターン崩壊、微小汚染をインラインで検出できます。韓国や台湾の工場では、複数の工程にわたってこれらのカメラを統合し、スクラップを減らしてラインの歩留まりを向上させています。SWIRアップグレードの資本効率は、中国本土やシンガポールの鋳造所が同様の機能を追加するなど、プレミアム工場以外の調達基準にも影響を与えています。液体金属ヒートスプレッダや独自のレンズコーティングといった熱管理の革新は、高速での量子効率の維持に役立っています。このような要因が、市場促進要因の短期的な重石となっています。

CoaXPressコンポーネントの輸入関税がBOMコストを押し上げる

特殊なCoaXPressチップセットとケーブルに対する貿易関税の高騰は、米国のアセンブラーのシステムコストを上昇させています。CoaXPressは、同軸リンクで25Gbpsを伝送する上で他の追随を許さないため、代替品は限られています。ベンダーは追加料金の一部を吸収しているが、それでもフルシステムは8-12%高いです。イーサネットベースの代替品に向けた再設計は徐々に進んでいるが、レイテンシーと決定性についての懸念は依然として残っています。インテグレーターは関税の変動をヘッジするために在庫を追加し、運転資金を圧迫しています。政策が解除される可能性はあるが、高速度カメラ市場に対する短期的な足かせは目に見えています。

セグメント分析

イメージセンサーは2024年の売上高の34%を占め、高速度カメラ市場の規模を議論する上で重要な位置を占めています。しかし、メモリ・サブシステムは、10万FPSバースト時のバッファリング需要が爆発的に増加するため、CAGR13.8%で上昇します。メーカー各社は、スタック型DRAMをセンサーの近くに集積し、トレース長を短縮してレイテンシを低減しています。並列NVMeアレイは、UHD出力をドロップフレームなしで記録し、FPGAはオンザフライ圧縮を行う。冷却プレートと振動減衰シャーシが進化し、余分な熱負荷を放散し、暗電流を抑制します。

エッジストレージが手頃な価格になったことで、ASEANの中小企業は、これまで手作業によるQCに限られていた工場のラインに高速画像処理を導入できるようになりました。電源モジュールもこれに追随し、リチウム硫黄パックは、ダウンホールプローブの無拘束稼働時間を延長しています。一方、レンズメーカーはSWIR透過用にコーティングされた低分散光学部品を改良し、半導体検査の急増を補完しています。全体として、高速度カメラ市場において競合他社との差別化を支えているのはコンポーネントの技術革新です。

2~5MPの層が42%のシェアを占め、十分な空間ディテールと維持可能なデータレートを組み合わせ、現在の高速度カメラ市場シェアの最大のスライスを与えています。しかし、5 MPを超えるセンサーは、ピクセルアーキテクチャの量子効率と読み出し速度の向上に伴い、CAGR14.8%で上昇しています。12MPを超えるカメラは現在、半導体ウエハーを撮影し、AI欠陥分類装置がラインを停止させることなくサブミクロンの異常を検出できるようになっています。

新興のグローバルシャッターCMOS技術は、CoaXPress-12リンク経由で71 FPSで65 MPをサポートします。スポーツ分析にも同様の利点がある:8Kスローモーション・クリップは、かつては見えなかった生体力学的な微妙さを明らかにします。ホストPCがPCIe 5.0を採用するにつれて、メガピクセルの上限は上昇し、高速度カメラ市場の上方移行が強化されます。

高速度カメラレポートは、コンポーネント別(イメージセンサー、プロセッサー、ボディとシャーシ、その他)、解像度別(2MP未満、2~5MP、その他)、フレームレート別(250~1K、1~5K、5~20K、その他)、スペクトル別(可視、赤外線、X線、その他)、用途別(新品、レンタル、中古)、用途別(自動車・運輸、産業、その他)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域分析

北米は、極超音速の研究開発、8Kスポーツ放送のパイプライン、定着したレンタルエコシステムが牽引し、2024年の売上の33%を維持。米国の防衛研究所はプラズマ誘起衝撃を研究するために100,000 FPSを超えるカメラを稼働させ、カナダの航空宇宙施設は複合材翼への着氷の影響を評価しています。メキシコの自動車回廊は、安定した衝突試験需要をもたらしています。地域のサプライヤーは、CoaXPressボードを二重調達することで関税リスクをヘッジし、サプライチェーンの弾力性を維持しています。

アジア太平洋はCAGR13%と最も急勾配です。韓国と台湾のファブは5nm以下の競争に巻き込まれ、リソグラフィトラック全体にSWIR高速アレイを導入。中国は、防衛予算を超高速オプティクスに振り向け、輸入センサへの依存を縮小。日本はミリ秒レベルのフィードバックを必要とする組立ラインにロボットとイメージングを融合させ、インドはPLIスキームにより国内の電子機器検査能力を刺激しています。

欧州は、データネットワークの惰性にもかかわらず、着実に成長しています。ドイツのOEMは、マシンビジョンとデジタルツインを組み合わせたAI強化型クラッシュ・ロキをリードします。英国では航空宇宙ターボファンの研究が進み、フランスでは鉄道のパンタグラフ監視に高速画像処理を統合。中東では、頑丈なバッテリー駆動のカメラが150℃の油井を下って障害物を診断し、過酷な環境下でも高速撮影が可能であることを証明しています。アフリカと南米はまだ発展途上だが、鉱山の爆風解析や大学の研究プログラムが増加しており、高速度カメラ市場の普及を予感させる。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車衝突試験ラボで超高フレームレート画像処理を必要とするAIベースのビジョン分析が急増(ドイツ、日本)

- 半導体ウエハー検査用SWIR高速度カメラの普及(韓国、台湾)

- 極超音速兵器のテストを優先する国防予算が100 k FPSの需要を押し上げる(米国と中国)

- レンタル普及を加速する8Kスポーツ中継(北米とEU)

- ダウンホール診断用高耐久性バッテリー駆動カメラ(中東)

- オンボード・エッジ・ストレージの価格下落が中小企業の導入を促進(ASEAN)

- 市場抑制要因

- CoaXPressコンポーネントの輸入関税がBOMコストを押し上げる(米国)

- ポータブル機を制限する50k FPS以上の熱雑音と冷却ニーズ

- 訓練を受けた高速画像技術者の不足(新興市場)

- レガシーファクトリーネットワークによるデータストリームのボトルネック(10Gbps以上)(欧州)

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- コンポーネント別

- 画像センサー

- プロセッサーおよびコントローラー

- レンズ

- メモリーシステム(オンボードおよび外付け)

- ボディとシャシー

- 冷却システム

- バッテリーおよびパワーモジュール

- その他(ケーブル、アクセサリー、ソフトウェア)

- 解像度別

- 2MP未満

- 2-5 MP

- 5 MP-12 MP

- 12MP以上

- フレームレート別

- 250-1,000 fps

- 1,001-5,000 fps

- 5,001-20,000 fps

- 20,001-100,000 fps

- 100,000FPS以上

- スペクトルタイプ別

- 可視(RGB)

- 赤外線(NIRおよびMWIR)

- 短波長赤外線(SWIR)

- X線

- 紫外線(UV)

- 使用タイプ別

- 新しいカメラ

- レンタルカメラ

- 中古/再生カメラ

- 用途別

- 自動車・輸送機器衝突試験

- 航空宇宙および防衛(風洞、弾道学)

- 産業用製造業- 電子・半導体

- 工業製造- 一般機械

- 調査・設計- 大学・研究所

- メディア・エンターテインメント制作

- スポーツ分析・放送

- ヘルスケアと医療診断

- 民生用電子機器試験

- その他(エネルギー、鉱業)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Vision Research Inc.

- Photron Ltd.

- Olympus Corporation

- nac Image Technology Inc.

- Mikrotron GmbH

- PCO AG

- Optronis GmbH

- Weisscam GmbH

- Fastec Imaging Corp.

- AOS Technologies AG

- Del Imaging Systems LLC

- IX Cameras Inc.

- Motion Capture Technologies LLC

- Teledyne DALSA Inc.

- Sony Group Corp.

- Grass Valley USA LLC

- Chronos Imaging Inc.

- High-Speed Vision GmbH

- Ametek Inc.(Phantom Brand)

- Red Digital Cinema LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日