アンプル包装:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Ampoules Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851382

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

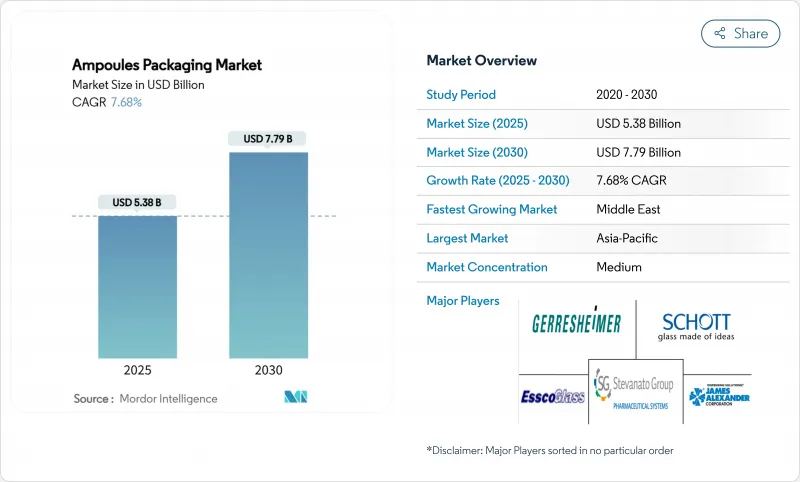

アンプル包装市場は2025年に53億8,000万米ドルに達し、2030年には77億9,000万米ドルに拡大すると予測され、予測期間のCAGRは7.68%です。

拡大は、生物製剤の成長と、改ざん防止や連続容器を優先する世界的な規制によって推進される、医薬品セクターの単回投与注射剤フォーマットへの軸足となっています。ガラス製アンプルは、化学的不活性と確立された規制上の受容性を兼ね備えているため、現在主流となっているが、ブローフィルシール(BFS)プラットフォームがその無菌性とコストメリットを証明するにつれ、プラスチック製フォーマットも急速に拡大しています。中国と韓国が2024年にボツリヌス毒素の新たな適応症を承認したことから、アジア太平洋地域が需要をリードしており、AI対応の目視検査ラインが大量生産業者の品質保証の向上を加速させています。競合の激しさは依然として緩やかです。主要サプライヤーは単価ではなく、ブレークシステムの設計、トレーサビリティ機能、持続可能性プログラムで差別化を図り、エネルギー関連コストが変動しても利幅を緩和しています。

世界のアンプル包装市場の動向と洞察

改ざん防止機能付き医薬品パックの需要

医薬品メーカーは、FDA 21 CFR 211.132およびEUの偽造医薬品指令の要件を満たすため、目に見えるタンパーエビデンスに多額の投資を行っており、アンプル仕様の方向性を、干渉の紛れもない指標を生成するブレークリングおよびスコアライン技術へと導いています。SCHOTT PharmaのOne-Point-Cutシステムは、2024年までに世界のブレークシステムサブマーケットの62%を獲得し、患者安全機能がプレミアムから標準的な期待へと移行したことを示しています。完全性が損なわれると治療効果が直接脅かされるため、タンパー・エビデンスは高価値の生物製剤の法的責任リスクも低下させる。病院はますます、調達基準として簡素化された真正性チェックを挙げるようになっており、サプライヤーは堅牢なブレーク設計を優先するよう促されています。その結果、代替材料の認定基準が厳しくなり、クリティカルケア製剤におけるガラスの優位性が強化されています。

I型ガラスのリサイクル性と循環価値

持続可能性の義務化により、利害関係者は品質を低下させることなく生産ループに再参加できる容器を好むようになっています。SCHOTTファーマ、Corplex、武田薬品による2024年のクローズドループパイロット試験では、USP<660>の耐薬品性ベンチマークを満たしながら、バージンガラスと比較して温室効果ガス排出量を50%削減しました。欧州の規制当局は現在、調達インセンティブをリサイクル可能性のスコアと結びつけており、地域の医療制度がカレットストリーム由来のガラスを好むよう奨励しています。SGSの監査では、リサイクルされたType-Iが同一の加水分解安定性を維持していることが確認されており、医薬品品質の基準値はそのまま維持されています。ブランドオーナーがスコープ3の脱炭素化を目標とする中、トレーサブルなリサイクル含有量を保証するアンプルメーカーは、供給契約上の優位性を確保しています。多国籍企業がEUのESG基準をアジア太平洋地域の入札プロセスに導入していることから、こうした動きはアジア太平洋地域にも及んでいます。

プレフィルドシリンジが販売量を奪う

小売志向の生物製剤や自己投与型治療薬は、投与精度と患者の利便性を提供する注射済みシリンジに移行しつつあります。Stevanato Groupが2024年に注射器の売上高を15%急増させたのは、バイアル瓶の売上高が34%減少したのと同時期であり、注射器代替の圧力を例証しています。シリンジは利幅が大きいため、生産者はアンプルから炉時間を振り向けることになります。このシフトは、自己注射のアドヒアランスが支払者選好の原動力となるブロックバスターのGLP-1作動薬によって加速されます。とはいえ、シリンジストッパーに関連するシリコーンオイルやタングステン残渣に敏感な薬剤にはアンプルが不可欠であることに変わりはないです。需要プロファイルが細分化されているため、アンプルメーカーはニッチで安定性が重要な分子をターゲットとし、ガラス純度の優位性を強調するマーケティングに投資せざるを得ないです。

セグメント分析

2024年のアンプル包装市場において、ガラス製は87%のシェアを維持しており、規制当局の信頼性の定着と比類ない化学的耐久性を反映しています。しかし、プラスチック製は、無菌バリデーションのステップを削減し、人件費を削減するBFSラインによって、2030年までのCAGRは9.78%を記録しています。ガラス製剤では、生物製剤、がん治療薬、反応性の高い化合物には、i型ホウケイ酸塩が主流です。コーニングのValor組成は、加水分解性クラスiの特性を維持しながら層間剥離をなくし、高ストレスなコールドチェーン環境へのガラスの適用範囲を広げています。

メーカーは多様なビジネスモデルを採用している:SCHOTT Pharmaの2024年の売上高の55%は、プレミアム価格での高価値ガラス製品によるものであるのに対し、ポリマーのスペシャリストはワクチンやジェネリック医薬品の販売量を追求しています。容器の成形、充填、密封がワンパスで行えるため、二次包装の必要性が減り、サプライチェーンがシンプルになることで、プラスチックの経済性が強化されます。それでも、ガラスベースのソリューションの市場規模は2025年に46億9,000万米ドルとなり、プラスチックの6億9,000万米ドルを凌駕します。この軌跡は、治療上のリスク許容度、要求される保存可能期間、持続可能性の計算に依存するものであり、置き換えではなく共存を示すものです。

2024年のアンプル包装市場シェアでは、ストレートステムのアンプルが63%で首位に立ったが、ワンポイントカット(OPC)、スコアリング、カラーブレイクリングデザインなど、使いやすいフォーマットがCAGR 9.21%で増加しています。ヘルスケア・プロバイダーは、針刺し損傷や破損の苦情を減らすことを調達基準に挙げる傾向が強まっており、イージーオープン・オプションが看護や在宅ケアの現場で不可欠となっています。これと並行して、漏斗型アンプルは、広いネックが効率的な充填を可能にする粘性製剤や懸濁製剤に関連性を保っています。

イージーオープンは、ワクチンや美容における自己投与の動向にも後押しされています。SCHOTT PharmaのeasyOPC設計は、開栓力のばらつきを60%削減し、調製時の流出リスクを低減します。ブレイクシステムの特許が切れると、中堅メーカーもこうした機能を模倣できるようになり、利益率の低い治療クラスでの価格競争が激化します。とはいえ、高級生物製剤では、無菌性とトレーサビリティを保証する独自のブレーク技術が引き続き支持されており、イノベーション・リーダーのマージン回復力が強化されています。イージーオープンバリアントのアンプル包装市場規模は、人間工学的価値の差別化に支えられ、2030年までに21億米ドルを超えると予測されます。

地域分析

アジア太平洋地域は、2024年には世界売上高の39%を占め、中国、インド、韓国における各国政府の注射剤サプライチェーンの現地化に伴う生産能力拡大が後押ししています。中国のバイオ医薬品生産高は2024年に5,653億人民元(784億米ドル)に達し、2029年には1兆4,000億人民元(1,940億米ドル)を超える可能性があります。韓国では江南の美学クラスターが一貫した少量生産ガラスの受注を促進し、インドでは「メイク・イン・インディア」のインセンティブがワクチン用BFSの能力増強を支えています。同時にASEAN諸国は、税制優遇措置やGMP承認の合理化によってCDMOを誘致し、地域の競争力を高めています。

北米は、生物製剤の商業化パイプラインと、連続した一次容器を必要とするDSCSAの遵守期限に支えられ、安定した成長を見せています。米国では、非経口用目視検査に関するUSP<1790>の推奨事項を満たすType-IガラスとAI対応検査ラインの高額受注が牽引しています。カナダでは、米国のトレーサビリティ基準に合わせるべく、サプライヤーにバイリンガルのパッケージングとGS1互換コードの提供を促しています。特筆すべきは、除草剤訴訟とサプライチェーン・ショックが、医薬品メーカーにメキシコからのアンプル二重調達を促し、北米域内貿易を拡大していることです。

欧州は、持続可能性とサーキュラー・エコノミーの目標が購買を左右する、豊かな価値を持つが成熟した地域です。EUの包装・梱包廃棄物規制の改正により、2030年までにリサイクル率70%以上が義務付けられ、クローズドループのType-Iガラスへの需要が高まっています。ドイツの病院は2024年に購入コンソーシアムを結成し、カレット含有率50%以上のベンダーと5年間の契約を結ぶことになりました。一方、ガス供給削減に伴うエネルギー価格の変動は、炉のダウンタイムに対する懸念を高め、一部の企業はホウケイ酸塩管を備蓄するよう促しました。しかし、ライフサイエンス・インフラに充当されるEU復興基金が次世代検査機器に補助金を出し、コスト懸念を一部相殺することになります。

中東では、サウジアラビアとUAEが公衆衛生予算を地元製造業に振り向けるため、2030年までのCAGRが9.03%と地域最高を記録しました。リヤドの「ビジョン2030」製薬プログラムは無菌注射剤プラントに共同出資し、BFSとチューブラーラインのグリーンフィールド需要を創出します。湾岸協力会議の入札ルールは費用対効果を優先するため、インドや欧州の中堅企業がシェアを獲得できます。しかし、熟練労働者が限られているため、機器供給と長期サービス契約を絡めた技術移転パートナーシップが必要となります。

ラテンアメリカでは、マクロ経済の不安定さが普及を妨げているが、ブラジルのANVISAは、EU-FMDの要件に準じたシリアル化を推進しており、トレーサビリティ対応アンプルの可能性が広がっています。しかし、アフリカ連合(AU)の2040年目標であるワクチン製造の60%国産化により、予測期間の後半にはBFS投資が促進される可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 改ざん防止包装の需要

- i型ガラスのリサイクル性と循環価値

- 注射剤トレーサビリティの規制強化

- 生物製剤CDMOの単回投与アンプルへのシフト

- AIを活用した欠陥ゼロの外観検査ライン

- APACにおける注射美容の台頭

- 市場抑制要因

- プレフィルドシリンジが販売量をカニバリゼーション

- 使用後のシャープスと化学廃棄物の負担

- 低炭素炉によるチューブ供給の不安定性

- ガラス層間剥離リコールリスク

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場のマクロ経済動向の評価

第5章 市場規模と成長予測

- 材料タイプ別

- ガラス

- プラスチック

- アンプルタイプ別

- ストレートステム

- ファンネル・タイプ

- クローズド(フォームD)

- イージーオープン(OPC、スコアリング、CBR)

- 容量別(mL)

- 2 mL以下

- 3-5 mL

- 6-10 mL

- 10mL以上

- 製造技術別

- 従来のチューブ成形

- ブローフィルシールプラスチック

- 高度レーザースコアリング

- エンドユーザー業界別

- 医薬品

- パーソナルケアと化粧品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Schott Pharma AG and Co. KGaA

- Gerresheimer AG

- Stevanato Group S.p.A.

- SGD Pharma

- Nipro PharmaPackaging International NV

- Shandong Pharmaceutical Glass Co., Ltd.

- James Alexander Corporation

- Global Pharmatech Pvt. Ltd.

- Essco Glass Pvt. Ltd.

- AAPL Solutions Pvt. Ltd.

- Hindusthan National Glass and Industries Ltd.

- Ardagh Group S.A.

- PGP Glass Pvt. Ltd.(Piramal)

- Amcor plc(Rigid Plastics)

- Unicep Packaging LLC

- Catalent Pharma Solutions, Inc.

- Recipharm AB(BFS)

- Weiler Engineering, Inc.

- Owens-Illinois, Inc.(O-I)

- Vetropack Holding AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日