|

市場調査レポート

商品コード

1851363

核酸分離および精製:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Nucleic Acid Isolation And Purification - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 核酸分離および精製:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月28日

発行: Mordor Intelligence

ページ情報: 英文 112 Pages

納期: 2~3営業日

|

概要

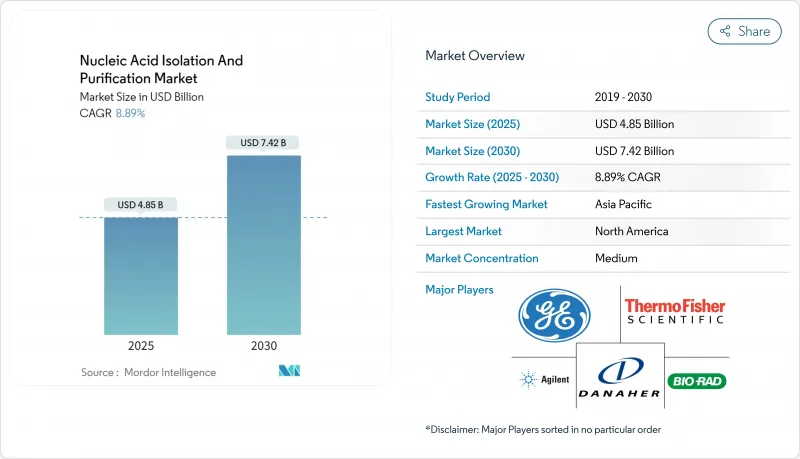

核酸分離および精製市場規模は、2025年に48億5,000万米ドルと評価され、CAGR 8.89%で拡大し、2030年には74億2,000万米ドルに達すると予測されています。

精密医療における高品質の核酸抽出に対する旺盛な需要とリキッドバイオプシーワークフローの急速な導入が持続的な成長を支えています。カラムベースの精製は、実証された信頼性により最大の売上シェアを維持しているが、磁気ビーズワークフローは、検査室がサンプル調製を自動化するにつれて急速に拡大しています。インドや中国を中心とする政府のゲノム研究イニシアチブは顧客基盤を拡大し、臨床検査室は分子診断のルーチン化に伴い調達を強化しています。大手ベンダーがAIを活用した自動化モジュールを統合し、作業時間を短縮して再現性を高めることで、早期採用者には明確な効率化の配当がもたらされるため、競争は激化しています。

世界の核酸分離および精製市場の動向と洞察

がん領域におけるリキッドバイオプシーcfDNA抽出需要の急増

組織検査から血液ベースの腫瘍学検査への移行により、超高感度cfDNA分離プロトコルの要件が高まっています。臨床腫瘍医は現在、治療法選択の指針として、分画存在量レベルの循環腫瘍DNAに依存しており、最小限のバックグラウンドでピコグラムレベルのDNAを回収するキットに対する需要が急増しています。cfDNA用に調整された磁気ビーズケミストリーは90%以上の回収率を達成し、肺がん、乳がん、大腸がんのリアルタイム腫瘍負荷モニタリングを可能にしています。機器メーカーは、事前に検証されたcfDNAスクリプトを自動ワークステーションに組み込み、病院ラボが96の血漿サンプルを2時間以内に処理できるようにしています。保険償還が拡大するにつれて、主要な腫瘍センターではcfDNA量が組織生検を上回ると予想されています。

高まる技術の進歩

ロボット工学、AIによって調整された抽出パラメータ、および代替分離ケミストリーは、日々のワークフローを再構築しています。ハイエンドのプラットフォームは現在、手作業を最大80%削減し、バッチ間の一貫性を向上させ、汚染リスクを抑制しています。アイソタコフォレーシスでは、固相結合ではなく電場を利用するため、断片化が少なく高分子量のDNAが得られ、ロングリードシーケンスに不可欠なエピジェネティックなシグネチャーが維持されます。補完的なブレークスルーとしては、3Dプリンターによる一体型セパレーターがあり、磁気を使用しない抽出を1分未満で完了し、コア施設のスループットを加速します。

高い資本コストとメンテナンスコスト

自動ワークステーションの価格は、専用プラスチックと年間サービス契約を除いて、5万米ドルから20万米ドルです。小規模ラボではアップグレードが遅れたり、フィー・フォー・サービスのパートナーに依存することが多く、最先端機能が資金力のあるセンターに集中する階層的なエコシステムが強化されています。リースモデルは、キャッシュフローの制約を緩和する一方で、ユーザーを消耗品に縛り付け、ライフサイクルコストを引き上げています。

セグメント分析

カラムベースの精製は2024年の売上高の48.12%を占め、臨床および学術ラボにおけるプロトコルの定着を反映しています。それにもかかわらず、磁気ビーズシステムのCAGRは9.8%と、核酸分離および精製市場内で最も高くなると予測されています。INTEGRA社のMAGプラットフォームのようなオープンデッキの自動化モジュールが96ウェルプロセスを合理化する一方で、強化された表面ケミストリーが選択的結合と迅速な溶出を可能にします。磁気ビーズプラットフォームに起因する核酸分離および精製市場規模は、腫瘍学や遺伝性疾患検査においてハイスループットシーケンスが日常的に行われるようになるにつれて急拡大すると予測されます。試薬ベースや新たな電気泳動法は、コストやサンプルの完全性がスピードよりも重視される場合にニッチな牽引力を維持します。

自動化はビーズへの移行を促進します。製薬会社のQCラボでは、完全密閉型ロボットでビーズワークフローを検証し、スピンカラムに比べて20%のサイクルタイム短縮を達成しています。一方、早期採用者は、密閉されたチップ構造のおかげでクロスコンタミネーションが少ないと報告しています。このような利点から、新しく建設された中核施設において、磁気ビーズの設置がカラムと同等に近づきつつあり、この傾向は2030年まで強まるものと思われます。

キットと試薬は2024年の売上高の67.78%を占め、多様なワークフローにおける日々の消耗品需要を反映しています。しかし、検査室が手動ベンチから統合型ロボットに置き換わるにつれて、機器の売上高は核酸分離および精製市場内で最も速いCAGR 10.4%を記録する見込みです。装置の核酸分離および精製市場規模は、トレーサビリティと標準化が優先される企業規模の自動化イニシアチブとともに拡大しています。Trilobio社のラボ自動化スイートは、試験的導入において33%のスループット向上を実証し、大量生産ユーザーのROIを検証しました。スピンカラム、ビーズ、プレートなどの消耗品は安定した需要を維持し、資本支出の周期性からベンダーを守る経常収益をもたらします。

スケーラビリティは依然として決定的な購買基準です。DNAとRNAの並行抽出が可能なマルチモジュール・ロボットが製薬パイプラインを支配する一方、コンパクトなカートリッジ・ベースのシステムが病院の分散型ラボに浸透しています。ベンダーは、上流のQC指標に基づいてインキュベーション時間を自動調整するAIガイド付きランセットアップによって差別化を図っており、手動から自動化プラットフォームへのシフトをさらに強固なものにしています。

地域分析

北米は2024年の世界売上高の39.15%を占め、成熟したバイオ医薬品セクターと自動抽出プラットフォームの早期導入がその要因となっています。ゲノムアッセイに対する好意的な償還と明確な規制経路が、この地域の優位性をさらに強めています。米国の核酸分離および精製市場規模は、次世代シーケンサーを治療割り当てに統合するmyeloMATCHのような精密腫瘍学試験の恩恵を受けました。

アジア太平洋は最も急速に成長している地域であり、2030年までのCAGRは9.5%と予測されています。中国、インド、韓国では、医療費の拡大、国内のバイオ製造能力、国レベルでのゲノム研究が普及の原動力となっています。Genome Indiaのようなハイスループット・プロジェクトでは、一貫性のあるスケーラブルな抽出ワークフローが必要とされ、キットと自動化装置の両方の需要が高まっています。がんや感染症の罹患率の増加は分子診断の採用をさらに加速させ、市場の持続的拡大を確実なものにしています。

欧州は、確立された研究ネットワークと厳格な品質基準により、高級抽出ソリューションが支持され、大きなシェアを維持しています。IVDRの施行によりサプライヤーの選定基準が見直され、検査施設は包括的な性能証明書を持つベンダーを優先するようになっています。中東と南米の新興地域は、市場規模は小さいが、公衆衛生システムの近代化により分子診断インフラが整備され、技術普及の新たな道が開かれつつあるため、普及が加速しています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がん領域におけるリキッドバイオプシーcfDNA抽出需要の急増

- 成長する技術進歩

- 診断学における核酸検査の広範な用途

- LMICsにおける感染症RNA検査の分散化

- gDNA調製を促進するゲノミクス・イニシアチブ(例:Genome India)

- バイオテクノロジーにおける研究開発資金の増加

- 市場抑制要因

- 高い資本コストとメンテナンス・コスト

- 重要原材料のサプライチェーン変動

- 厳しい規制規範

- 磁気ビーズワークフローにおける汚染の懸念

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- カラムベース精製

- 磁気ビーズベースの精製

- 試薬ベースの精製

- その他

- 製品別

- キット&試薬

- インストルメント&ワークステーション

- 消耗品(スピンカラム、ビーズ、カートリッジ)

- 用途別

- ゲノムDNAの単離と精製

- mRNAの単離と精製

- マイクロRNAの単離と精製

- 無細胞DNA/リキッドバイオプシー単離

- プラスミドDNA単離

- PCRクリーンアップ

- エンドユーザー別

- 学術研究機関

- 製薬/バイオテクノロジー企業

- 病院・診断ラボ

- 研究・製造受託機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東

- GCC

- 南アフリカ

- その他中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Agilent Technologies

- Bio-Rad Laboratories Inc.

- Thermo Fisher Scientific

- Danaher Corp.(Beckman Coulter & Cepheid)

- F. Hoffmann-La Roche Ltd.

- Qiagen N.V.

- Merck KGaA(Sigma-Aldrich)

- Promega Corp.

- GE HealthCare

- PerkinElmer Inc.

- Illumina Inc.

- Takara Bio Inc.

- New England Biolabs

- Zymo Research Corp.

- Oxford Nanopore Technologies

- Norgen Biotek Corp.

- LGC Biosearch Technologies

- Analytik Jena AG

- Invitek Molecular

- BioVision Inc.