|

市場調査レポート

商品コード

1851339

ウェアラブルヘルスセンサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Wearable Health Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ウェアラブルヘルスセンサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月06日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

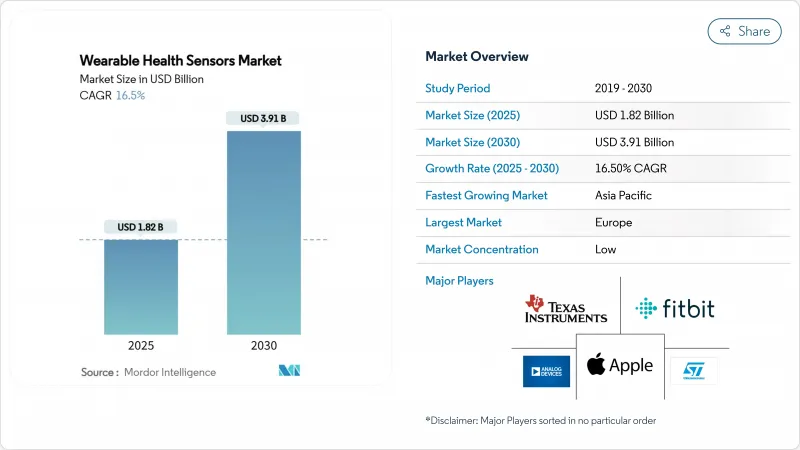

ウェアラブルヘルスセンサー市場の2025年の市場規模は18億2,000万米ドル、2030年には39億1,000万米ドルに達すると予測され、CAGRは16.5%で推移します。

支払者や医療提供者が早期介入による明らかなコスト削減を見込む中、需要はエピソードケアから継続的モニタリングへとシフトしています。Bluetooth Low Energy、LTE-M、NB-IoTと組み合わされた小型センサーは、臨床グレードのデータを安全なクラウドプラットフォームに移動させながら、消費電力を低く抑えます。北米での採用は遠隔患者モニタリング(RPM)償還の恩恵を受け、印刷バイオパッチのコスト革新は欧州とアジアでの使用を拡大します。競合の中心は、非侵襲的グルコース検出、スキントーンに依存しない光学センシング、バッテリ寿命を損なうことなく精度を高めるハイブリッドMEMS-光学スタックです。シリコンベンダーとデバイスブランド間のパートナーシップは、民生、臨床、産業環境にわたるマルチパラメータウェアラブルの市場投入までの時間を加速しています。

世界のウェアラブルヘルスセンサー市場動向と洞察

FDA認可の遠隔患者モニタリングコードにより米国の処方箋グレードのウェアラブルが加速

RPM請求の簡素化により、30日サイクルの強制捕捉が16日から12日に短縮され、年間51億米ドルの機器プールが解放されました。医療提供者は現在、患者1人当たり年間最大1,400米ドルを受け取り、小売のガジェットよりもエンタープライズ・グレードのセンサー・プラットフォームに資金を提供しています。大手医療システムはRPM専門チームを結成し、有効なパッチやEHRダッシュボードに供給するスマートウォッチの調達パイプラインを拡大した。慢性患者の病院再入院率は30%低下し、支払者の支持を強めています。

アジアにおける慢性疾患スクリーニングの国家的義務化により、持続的BPおよびCGMキットが推進されています。

中国は最新の5カ年計画で糖尿病と高血圧のスクリーニングに87億米ドルを計上し、年間22.3%の機器需要の伸びを記録。日本では、40歳以上の市民を対象に年1回の心血管検査を義務付けており、ウェアラブルセンサーを国民皆保険に組み込んでいます。これらのプログラムは、AIによる意思決定支援のための長期的なデータセットを生み出すと同時に、この地域全体で家庭での診断を正常化します。

EU MDRクラスIIa SaMDの市販後調査の遅れ

分析用ウェアラブルの平均クリアランスは7カ月から19カ月に増加し、新興企業のコンプライアンス費用は280%増加しました。多くの企業がEUでの発売を延期するか、ウェルネスラベリングに軸足を移し、臨床グレードのウェアラブルへの地域的なアクセスを遅らせ、小規模企業が規制上のオーバーヘッドを吸収するために規模を求め、統合を促しています。

セグメント分析

加速度計と慣性MEMSセンサーは、2024年に市場シェアの32.4%を占め、身体の複数の部位にまたがる運動パターンをトラッキングできる汎用性により、ウェアラブルヘルスセンサーエコシステムの基盤としての地位を確立しています。これらのセンサは、単純な歩数カウントを超え、高齢者介護アプリケーションで特に価値のある高度な歩行分析や転倒検出アルゴリズムを可能にするまでに進化しています。光学/PPGセンサは、2025~2030年に13.4%と最も速い成長率で成長すると予測されています。これは、心拍数モニタリングだけでなく、血中酸素飽和度、血圧推定、さらには初期段階のグルコースモニタリングアプリケーションなど、その機能の拡大が原動力となっています。温度センサーは連続的な発熱監視システムで再び重要性を見いだし、圧力センサーは糖尿病性足潰瘍予防のためのスマートフットウェアにますます導入されています。

単一機器内に複数のセンサータイプを統合することは、市場の重要な進化を意味し、ハイブリッド磁気センサーと光学センサーの組み合わせは、心血管モニタリングの改善に特に有望です。ベトナム国立大学の最近の調査では、これらのセンサーを組み合わせることで、微妙な心血管系の異常を検出する際の光学センサーの限界を克服できることが実証されており、心房細動のような状態に対する早期介入を可能にする可能性があります。バイオセンサー(電気化学)は、水分補給モニタリングのための発汗分析のような特殊なアプリケーションで人気を集めています。一方、位置センサーと近接センサーは、身体の位置と動きのアーチファクトを考慮することによって、他のセンサーの読み取り精度を向上させる文脈認識を可能にします。

手首装着型デバイスは、消費者が慣れ親しんでいること、フォームファクターが確立されていること、アクセスしやすい1つの場所に複数のセンサータイプを収納できることなどの利点があり、2024年の市場シェアは45%で首位を維持します。この配置の戦略的優位性は、ユーザー受容性とセンサー精度のバランスにあり、アップルやサムスンのような大手企業は、スマートウォッチ・プラットフォームを活用して、ますます洗練された健康モニタリング機能を導入しています。スマート衣料とテキスタイルは、CAGR15.2%(2025~2030年)と最も速い成長を遂げています。フレキシブル・エレクトロニクスと導電性素材の革新により、快適性や洗濯性を損なうことなく、日常着にセンサーをシームレスに統合できるようになったからです。

胸部パッチや皮膚貼付型センサーは臨床用途で脚光を浴びつつあり、慢性疾患の患者に目立たないプロファイルを維持しながら継続的なモニタリング機能を提供しています。ブリティッシュ・コロンビア大学は、心拍数や体温を含む人間の動きをモニターするために繊維製品に埋め込むことができる低コストのピエゾ抵抗センサーを開発しました。ヘッドギアやアイウェアの装着は、神経学的モニタリングや拡張現実(AR)健康インターフェースに特化した用途を見出しています。一方、フットウェアのセンサーは、歩行パターンや体重分布に関する独自の洞察を提供し、糖尿病治療や運動能力分析に特に価値があります。植え込み型および摂取型センサーの新興カテゴリーは、市場のフロンティアを代表するもので、前例のないモニタリング精度を提供するが、規制やユーザー受容に関する大きな課題に直面しています。

ウェアラブルヘルスセンサー市場は、センサータイプ(圧力センサー、温度センサー、その他)、身体装着/フォームファクター(リストウェア、胸部パッチ、その他)、アプリケーション(バイタルサインモニタリング、その他)、エンドユーザー(ヘルスケアプロバイダー、その他)、接続性(Bluetooth、Wi-Fi、その他)、地域(北米、その他)で区分されます。市場規模および予測は金額(米ドル)で提供されます。

地域分析

北米が2024年の収益シェア38.71%でウェアラブルヘルスセンサー市場を牽引。RPM償還の普及、一人当たり医療費の高騰、エコシステムの深化が医療機関の需要に拍車をかけています。CMSは、プロバイダーがモニターされた慢性患者1人当たり毎年約1,400米ドルを請求できるようにし、機器を消費者向けの目新しいものから臨床資産に変えています。カナダは遠隔医療を遠隔地にある州にも拡大し、メキシコの社会保障制度は糖尿病CGMの補助金を試験的に導入しています。

アジア太平洋は、2030年までのCAGRが最速の13.8%を記録します。中国の国家検診予算が連続血圧計とグルコースセンサーの大量調達を促進する一方、現地の半導体ファブリケーターが光チップセットの規模を拡大します。日本の超高齢化社会では、転倒や不整脈のパッチキットが地域診療所に組み込まれます。インドの中産階級はミッドレンジのフィットネスバンドを採用し、政府のプライマリケアセンターはウェアラブルのバイタルキオスクをテストします。韓国は鋳造の専門知識を活用し、グローバルブランド向けにMEMSおよびASICコアを供給します。

欧州の貢献は大きいが、MDRの逆風に直面しています。ドイツとフランスは、DiGAまたはPACTeポータルを通過したデジタル治療薬に償還金を支払い、心不全やCOPDモニタリングの試験運用を奨励しています。ドイツ、オランダ、英国のプリンテッドエレクトロニクス拠点はパッチコストを削減し、病院が使い捨てセンサーを正当化するのに役立っています。しかし、MDRの市販後規制がクラスIIaソフトウェアの展開を遅らせ、複数の新興企業が米国でのリリースを優先するようになります。中東では石油・ガス労務プログラムでの採用が加速しており、アフリカでの採用は、皮膚の色が濃い人々におけるPPG精度と接続性のギャップへの対処にかかっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- FDA認可の遠隔患者モニタリングコードが米国の処方箋級ウェアラブルを加速させる

- アジアにおける慢性疾患検診義務化が持続的BP/CGMキットを牽引

- 欧州における印刷フレキシブル・バイオパッチのスケールアップ、単価を1米ドル以下に削減

- エリートスポーツリーグが採用するAI搭載の怪我予防ウェアラブル

- GCC石油・ガス事業における労働者安全熱疲労プログラム

- 非侵襲型グルコース光学センサーへのベンチャー資金調達が急増

- 市場抑制要因

- EU MDRクラスIIa SaMDの市販後調査の遅れ

- 超小型パッチにおける電池エネルギー密度の限界

- アフリカ/カリブ海諸国におけるPPGのリコール、肌色の濃さによる精度格差

- ブラジルとコロンビアにおけるデータ主権遵守コスト

- バリュー/サプライチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 技術スナップショット(センサーの小型化、プリンテッド&フレキシブルエレクトロニクス)

第5章 市場規模と成長予測

- センサータイプ別

- 圧力センサー

- 温度センサー

- 加速度計/慣性MEMS

- 光学/PPGセンサー

- バイオセンサー(電気化学)

- ジャイロスコープと磁力計

- 位置センサーと近接センサー

- その他

- 装着部位/フォームファクター別

- リストウェア

- ヘッドギアとアイウェア

- 胸部パッチと皮膚接着剤

- フットウェアおよび靴内

- スマート衣料/テキスタイル

- 埋め込み型および摂取可能センサー

- 用途別

- バイタルサインモニタリング

- 慢性疾患管理(糖尿病、CVD)

- スポーツとフィットネスパフォーマンス

- 遠隔患者モニタリングと高齢者ケア

- メンタルヘルスとストレストラッキング

- 労働者の安全と環境暴露

- エンドユーザー別

- ヘルスケアプロバイダーと病院

- 消費者および家電ブランド

- スポーツチーム/フィットネスセンター

- 軍用およびファーストレスポンダー

- 訪問介護事業所

- コネクティビティテクノロジー別

- Bluetooth/BLE

- Wi-Fi

- NFC/RFID

- セルラー(LTE-M/NB-IoT)

- 超広帯域(UWB)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 北欧諸国

- スウェーデン

- ノルウェー

- デンマーク

- フィンランド

- 西欧

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- 東欧

- ポーランド

- ロシア

- その他欧州

- 中東

- GCC(サウジアラビア、UAE、カタール、クウェート、バーレーン、オマーン)

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- ASEAN(インドネシア、マレーシア、タイ、ベトナム、フィリピン、シンガポール)

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(M&A、資金調達、パートナーシップ)

- 市場シェア分析

- 企業プロファイル

- Apple Inc.

- Alphabet Inc.(Fitbit)

- TE Connectivity Ltd.

- STMicroelectronics N.V.

- Texas Instruments Inc.

- Analog Devices Inc.

- TDK Corporation

- Infineon Technologies AG

- NXP Semiconductors N.V.

- Maxim Integrated Products Inc.

- Abbott Laboratories

- Medtronic plc

- Dexcom Inc.

- Garmin Ltd.

- Omron Corporation

- Masimo Corporation

- Huawei Technologies Co. Ltd.

- Samsung Electronics Co. Ltd.

- Robert Bosch GmbH

- Valencell Inc.