|

市場調査レポート

商品コード

1851278

ロータリーポンプ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Rotary Pumps - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ロータリーポンプ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

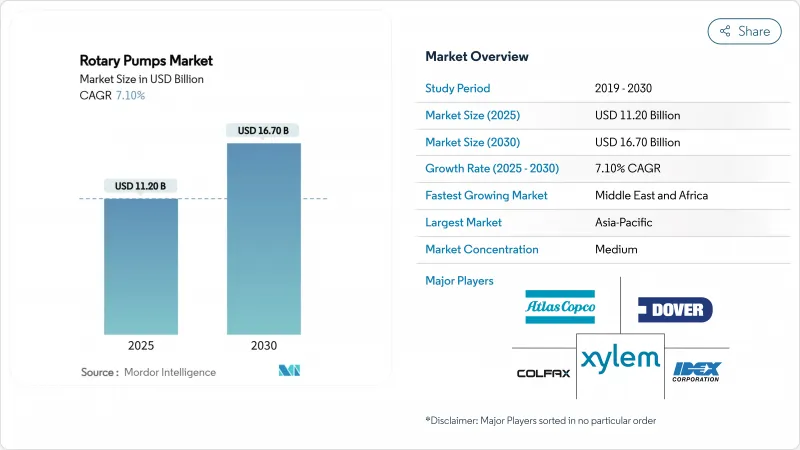

ロータリーポンプ市場の2025年の市場規模は112億米ドルで、2030年には167億米ドルに達し、CAGR 7.1%で成長すると予測されています。

中東の石油資産におけるブラウンフィールドのアップグレードの増加、中国の記録的な精製処理能力、ブラジルの新世代FPSOは、高粘度流体や多相流体を処理できるAPI-676準拠ユニットへの需要を拡大しています。米国食品安全近代化法(Food Safety Modernization Act)と欧州衛生指令(Europe's hygienic Directives)に基づく厳格なクリーンインプレース義務化により、食品用ギアと偏心ディスク設計の採用に拍車がかかっています。また、石油化学事業者はロータリーポンプとスマートセンサーを統合することで、稼働時間の向上とフレアリングの削減を図っています。ドライガスまたはシールレス構成への技術アップグレードは、ユーザーがVOC規制の強化に対応するのに役立ち、26年間のFPSO傭船が長期サービス契約を保証していることから、アフターマーケットの機会が拡大しています。

世界のロータリーポンプ市場動向と洞察

エネルギーセクターのブラウンフィールドのアップグレード

中東の国営石油会社は、資産寿命を延ばし、生産を維持するために、成熟油田の近代化を進めています。クウェート石油会社は、グレーター・バーガンにある14の採油センターを、エマルジョンや高砂含有量に耐性のあるロータリーポンプを必要とする新しい分離トレインでオーバーホールしています。アブダビ海洋石油会社は、日量42万5,000バレルの生産を維持するため、ザクム西スーパーコンプレックスとセントラルスーパーコンプレックスを改造しています。サウジアラムコは、クライス中央プラントのスタビライザーボトムポンプを最適化し、日量126万3,000バレルを処理しながらエネルギーを削減しました。これらの改修は、ポリマーを多く含む流体や蒸気注入温度を管理する冶金学や可変速ドライブをアップグレードしたAPI-676準拠のツインスクリューやギアポンプを指定しています。サプライヤーは、数十年前のユニットをデジタル監視モデルに交換するスワップアウト・プログラムからアフターマーケットの収益を得ています。

石油化学生産能力の増強

中国は2024年に日量1,480万バレルの原油を処理し、2025年に予定されている日量40万バレルの玉龍プロジェクトなど、製油所と石油化学の統合コンプレックスを増設し続けています。このような拠点では、ナフサの水素化処理、LPGの移送、ポリマーフィードのハンドリングがロータリーポンプに依存しており、ダウンタイムが現場全体に連鎖しています。インドでは、2030年までに生産能力を4,600万トンに引き上げるため、1,420億米ドルの石油化学投資を計画しており、VadinarにあるNayara Energy社の80億米ドルのエタンクラッカーがそのハイライトです。公営の精製会社であるIndianOil、BPCL、HPCLはそれぞれ、240℃の溶融モノマーを扱えるスクリューポンプやギアポンプを必要とするポリプロピレントレインを増設しています。オール電化の製油所コンセプトとゼロフレアリングの義務化により、シールレスの磁気駆動ユニットが採用され、逃走排出が抑制されます。

アジアの非組織業者による低コストの偽造スペアの入手可能性。

未認証のインペラ、ブッシング、シールキットがサプライチェーンに流入することで、安全性が脅かされ、平均故障間隔が短くなります。ADMA-OPCOの偽造防止プログラムでは、検査官を訓練し、ベンダーを認定リストにロックしています。中国のOEMはまだ売上の2%未満しかRandDに投資しておらず、模倣品に対する認識のギャップに対抗できるような品質向上が制限されています。バイヤーは輸入ポンプを選択し、偽造部品が本物に見え、保証を損なうグレーマーケットを強化しています。

セグメント分析

外歯車式ポンプは、中粘度用途向けの堅牢な設計により、2024年のロータリーポンプ市場シェアの32%を占めました。FPSOのトップサイドやポリマーサービスでは脈動を最小限に抑えたスムーズな流れが必要とされるため、ツインスクリューユニットがCAGR最速の7.71%を実現します。2019年から2024年にかけて、エクスターナルギアタイプは年率3.2%の成長を記録したが、ツインスクリューは高性能へのシフトを反映して6.8%で前進しました。インターナルギアのクレセントポンプは、穏やかなハンドリングを要求する菓子類や製薬バッチに対応しています。ベーンポンプは自動車用潤滑油回路で引き続き使用されているが、エネルギー効率のプレッシャーに直面しています。IIoT対応のギアボックスの台頭により、オペレーターはクリアランスを監視し、キャビテーションを回避するために速度を調整することができます。

原油増進回収におけるツインスクリューアッセンブリーの採用により、せん断耐性と耐ガスロック性が向上。SMUコード化されたAPI-676の機械は、低回転で作動し、シール寿命を延ばします。クラウド分析との統合により、流量ドリフトが発生する前に摩耗を検知し、予定外のダウンタイムを削減します。OEMは、ポリマー磨耗に耐えるHVOFコーティングローターで差別化を図る。コスト重視のブレンダースキッドでは、標準化された部品がメンテナンスを軽減するため、外部歯車モデルが依然として好まれています。特許活動は、騒音を低減し、設置面積を増やすことなく高い吐出圧力を可能にするヘリカルスクリューのプロファイルに焦点を当てています。

石油・ガス分野は、製油所、パイプライン、タンクファームがAPI準拠の機器を要求しているため、2024年のロータリーポンプ市場で27.5%のシェアを維持した。しかし、飲食品は、FSMAとEC1935規則が衛生への期待を厳しくしているため、2030年までのCAGRが7.91%と最も速いです。2019年から2024年にかけて、石油・ガスは年率4.1%成長したが、飲食品は6.9%上昇しました。発電も需要を押し上げるが、これはフローサーブの3四半期連続の1億米ドル超の原子力受注が物語っています。化学・石油化学事業者は、200℃以上の腐食性モノマーを扱うシールレスポンプを指定しています。

Midleton蒸留所では生産性が50%向上したことを理由に、食品加工業者がチョコレートやシロップの移送にステンレス製インターナルギアポンプに切り替えています。欧州のクラフトビールメーカーは、酵母の生存率を維持するイノックスパの低剪断ローブポンプを採用しています。水道事業者は、エネルギーを30%削減するロータリーローブブロワーを評価していますが、高速ターボは大規模プラントで競合しています。石油化学メーカーは、ロータリーポンプをデジタルツインと統合してキャビテーションをシミュレーションし、クラッカーのターンアラウンドに合わせてメンテナンスのスケジュールを立てています。

地域分析

アジア太平洋地域は、年間1,350万台以上のポンプユニットを販売する中国を筆頭に、2024年にはロータリーポンプ市場の38.4%のシェアを占めます。エネルギー効率の高いギアドライブや都市水道プロジェクトに対する北京の補助金が需要を支えています。インドの1,420億米ドルの石油化学計画は、国内のポンプ製造を活発化させ、世界的なOEMライセンス契約を引き寄せます。日本は半導体の洗浄ラインに精密定量ポンプを供給し、韓国の造船所はVLCCエンジンルームにAPI-676ツインスクリューユニットを採用します。

中東は、クウェートとアブダビが分離トレインをアップグレードし、サウジアラムコがポンプを更新してエネルギーを削減したため、CAGR最速の7.81%を記録しました。ブラウンフィールドでは、砂を含むエマルジョンをキャビテーションなしで処理できるスクリューポンプが採用されています。カタールガスはLNGボイルオフ用の低流量インターナルギアポンプに投資し、メタン規制に取り組んでいます。各国のチャンピオンは、ダンマームとマスカットに新たな組立ハブを建設する原動力となる、現地に根ざした含有量の閾値を作り出します。

北米は成熟した、しかし技術的に進んだ市場です。FSMA規則により、酪農や醸造業ではギアポンプの売上が増加し、シェールガス生産業者ではVOCを抑制するために磁気結合ポンプが採用されています。スルザーは南米カロライナ州イーズリーに1,000万スイスフランを投資し、ビルド・アメリカの義務に対応する水中ポンプラインを増設しました。カナダのオイルサンド事業者は、希釈剤ポンプを氷点下で30%のガス体積分率を処理する二軸スクリューモデルに交換しました。

欧州は排出ガスを重視。TA-Luftの改訂により、製油所はドライガスシールを採用し、この地域のクラフトビールメーカーは衛生的なロータリーローブポンプを採用します。ノルウェーの電化された海洋油田では、メタンを制限するためにシールレスの注水ポンプが指定されています。EUのHorizonプログラムによる助成金は、ケミカルポンプのデジタルツイン研究を支援しています。

南米、ブラジルの80億米ドルFPSO乱発で恩恵。P-85の現地調達率が25%に達し、ブラジル製機械加工ケーシングの需要が高まる。アルゼンチンのヴァカ・ムエルタ・シェールでは、高圧スクリューポンプを必要とするガス処理プラントが開発されます。コロンビアのバイオディーゼル事業拡大では、パーム油原料用にステンレス製ギアポンプを設置。

サハラ以南のアフリカでは、小規模な基盤から成長しているもの、高度なスクリューポンプの採用を制限するメンテナンススキルのギャップに直面しています。ナイジェリアのモジュール式製油所は低コストの外歯車ユニットを選択し、南アフリカの採掘ポンプは盗難対策としてIIoTセンサーを後付けしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

第5章 市場概要

- 市場促進要因

- エネルギーセクターのブラウンフィールド改修が高粘度流体ハンドリングの需要を牽引(中東)

- API-676準拠を必要とする中国とインドの石油化学生産能力増強ロータリーポンプ

- ブラジルのオフショアFPSO建設が回復し、二軸スクリューポンプの受注が増加

- 米国FSMAのクリーンインプレース義務化の中で食品用ギアポンプの普及が進む

- 低せん断ローブポンプを支持する欧州のクラフトビール醸造所設置台数の増加

- 市場抑制要因

- アジアの非組織的ベンダーによる低価格の偽造スペアーの入手可能性

- 厳しいVOC排出規制がEUにおけるロータリーポンプのメカニカルシールの選択を制限する

- 地方自治体の浄水場における遠心式代替品に対する高い初期費用

- サハラ以南のアフリカにおけるスクリューポンプ・メンテナンスの技能労働者不足

- バリュー/サプライチェーン分析

- 規制・技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第6章 市場規模と成長予測

- タイプ別

- エクスターナルギア

- インターナルギア

- ツインスクリュー

- トリプルスクリュー

- ベーン

- エンドユーザー業界別

- 石油・ガス(上流、中流、下流)

- 発電(在来型、原子力、再生可能エネルギー)

- 化学および石油化学

- 飲食品

- 水と廃水

- 吐出圧力別

- 10 bar未満

- 10-25 bar

- 25-100 bar

- 100 bar以上

- ポンプ容量別(m3/h)

- 50m3/h未満

- 51-150m3/h

- 151-500m3/h

- 500m3/h超

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第7章 競合情勢

- 市場集中度

- 戦略的な動き(M&A、JV、能力拡張、契約)

- 市場シェア分析

- 企業プロファイル

- Dover Corporation(Pump Solutions Group)

- IDEX Corporation(Viking Pump)

- Colfax Corporation(IMO/Allweiler)

- SPX Flow Inc.

- Xylem Inc.

- Atlas Copco AB

- Gardner Denver Holdings Inc.

- Pfeiffer Vacuum Technology AG

- ULVAC Inc.

- Busch SE

- Flowserve Corporation

- KSB SE & Co. KGaA

- Netzsch Pumpen & Systeme GmbH

- Alfa Laval AB

- PCM SA

- Seepex GmbH

- ITT Inc.

- Sulzer Ltd.

- DESMI A/S

- Kirloskar Brothers Ltd.

- Verder Group

- Roto Pumps Ltd.

- Tuthill Corporation

- Blackmer(PSG brand)

- Vogelsang GmbH & Co. KG

- Roper Technologies Inc.(Roper Pump Company)

- Leistritz AG

- Eureka Pumps AS

第8章 市場機会と将来の展望

- ホワイトスペースとアンメットニーズ評価