北米のLiDAR:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

North America LiDAR - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851277

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

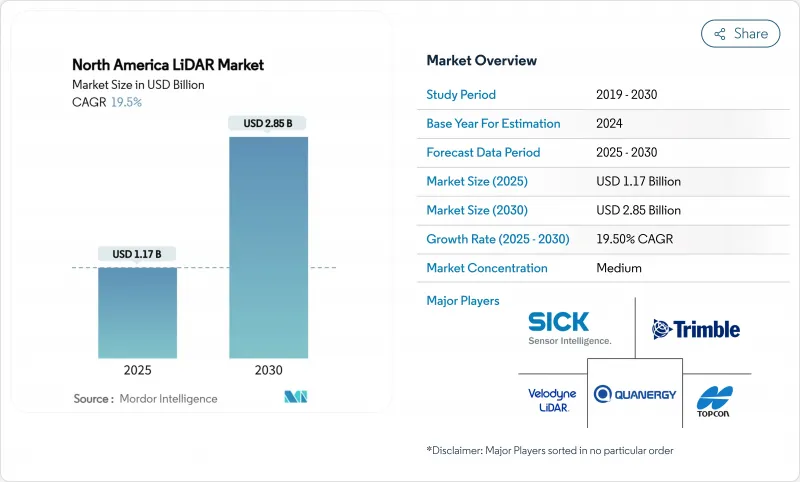

北米のLiDAR市場は2025年に11億7,000万米ドル、2030年には28億5,000万米ドルに達し、CAGR19.5%で成長すると予測されています。

ソリッドステートのブレークスルーがセンサーのサイズとコストを縮小し、連邦政府のインフラプログラムが正確な資産データを義務付け、BVLOSドローン回廊が空中マッピングを拡大するにつれて需要が加速します。自動車OEMはLiDARをレベル3の自律性パッケージに組み込んでおり、林業や公共事業機関は山火事リスクのモデリングや送電網の検査にこの技術を採用しています。価格低下、センサー融合技術革新、環境モニタリングニーズの高まりが、総じて2桁成長を維持します。平均販売価格が下落する中、マージンを確保するため、統合サプライヤーは特注ソフトウェアとチップレベルのハードウェアを組み合わせるため、競合は激化します。

北米のLiDAR市場動向と洞察

ソリッドステートLiDARの統合が自動車生産プログラムを加速

ソリッドステートセンサーは、限定的なパイロットから主流の生産プログラムに移行しつつあります。LuminarがVolvoのEX90にシリーズ供給したことは、より高い信頼性と機械的複雑性の低減に対するOEMの自信を裏付けるものです。BMWのi7とフォルクスワーゲンのID.BuzzはInnovizユニットを統合してレベル3機能を実現し、トヨタはチップレベルのコスト削減によりミッドセグメントでの採用が可能になったと報告しています。Hesaiの37%の世界的な自動車シェアは、スケールメリットによる価格競合を強調しています。北米のLiDAR市場では、単位当たりの経済性が向上するにつれて、大型車に対するFMCSAの自動緊急ブレーキ規則を満たすために、電動ピックアップにセンサーが組み込まれています。

BVLOSドローンによるインフラ監視の変革

カナダ運輸省の2025年RPAS規制は、中型ドローンの目視外飛行を許可しており、遠隔地におけるコスト効率の高いLiDARコリドーマッピングを可能にしています。FAAパート107免除は、国境の南でこの柔軟性を反映し、公共事業や鉄道の検査を加速させる。NOAAの高高度BVLOSキャンペーンは運用の成熟度を実証しており、一方、商業事業者はeVTOL船に軽量スキャナーを配備し、1回の飛行で数千キロメートルを調査しています。得られたデータは、手作業による検査コストを削減し、資産管理者のためのクラウドベースのデジタルツインを促進します。

コスト競争力の課題が市場普及を阻む

LiDARのコストはレーダーよりも3倍から5倍高く、3万米ドル以下の車両への搭載を妨げています。LuminarのHaloロードマップは50%の価格引き下げを目標としているが、2028年以前に主流と同等になることは難しいです。Hesaiのような中国のサプライヤーは、より低い人件費と垂直統合された光学部品によってマージンを圧迫しています。北米の工場は自動化で対応しているが、減価償却スケジュールが北米のLiDAR市場の急速な価格変動を抑制しています。

セグメント分析

地上システムが北米のLiDAR市場の2024年売上高の42%を占める。高精度の建築用杭打ちアンカーに対する継続的な需要が売上を支えているが、このセグメントの成長率は2桁台前半にとどまっています。建設業者は、高速道路の拡幅や橋梁の改修の際に、再現性のあるベンチマークとして三脚取り付け型ユニットを高く評価しています。しかし、ClearSkies Geomaticsのレンタルモデルは、所有の障壁を減らし、メーカーのマージンを削るが、インストールベースを拡大します。

移動式およびUAVプラットフォームは、省庁が線形資産をデジタル化するにつれてCAGR 25%で成長します。RIEGLベースのVTOLドローンは、地上チームよりも10倍速く送電線をカバーし、山火事責任に直面している公益事業体をサポートします。Phase Oneの統合型カメラレーザーポッドは飛行時間を40%削減し、ROIを向上。調査会社がデータを安定させるために堅牢なIMUを組み込むことで、フリートオペレーターは複数年の検査契約を獲得し、継続的なセンサーの受注につながります。この移行は、機敏なサプライヤーのシェアを押し上げ、北米のLiDAR市場全体のサービス収益を向上させる。

2024年の北米のLiDAR市場規模は、実績のあるレンジと確立されたサプライチェーンにより、メカニカルアーキテクチャが依然として63%のシェアを占める。回転ミラーのデザインは、ハイウェイのマッピングバンや空中水深測量に使用され、360度のカバー範囲は耐久性の懸念よりも優れています。しかし、メンテナンス間隔と組み立ての複雑さがライフサイクルコストを押し上げています。

ウエハーレベルの光学部品は可動部品が少ないため、ソリッドステートタイプはCAGR22%を記録しています。京セラのフュージョンセンサーは、カメラとLiDARのレイヤーを統合し、視差のない知覚を実現します。ヘキサゴンのシングルフォトンモジュールは、1秒間に1,400万ポイントをプッシュし、中高度の航空機からの高速コリドースキャンを可能にします。数量が拡大するにつれて、ユニットあたりのコストは2028年までに機械的な同業他社と同等になると予測され、北米のLiDAR市場ではチップ統合型サプライヤーに設計の勝機が移っています。

北米のLiDAR市場は、製品(空中LiDAR、地上LiDAR)、タイプ(機械式LiDAR、固体LiDAR)、測定範囲、コンポーネント(レーザースキャナー、GPS/GNSSレシーバーなど)、用途(コリドーマッピングと測量、ADASと自律走行車など)、エンドユーザー(自動車、エンジニアリングと建設会社など)、地域別に細分化されています。市場予測は金額(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国OEMによるレベル3自律走行車プログラムへの固体LiDARの急速な統合

- FAAのBVLOS免除がカナダの商用ドローン回廊マッピング需要を加速させる

- 老朽化した米国交通インフラのデジタルツインプロジェクトへの投資急増

- 米国IIJAの資金援助によるLiDAR強化スマートコリドー構想(2024~2028年)

- LiDAR内蔵ADASを電気トラックメーカーがいち早く採用、FMCSAの安全性義務付け強化に対応

- 北米の林業および環境機関は、2023年の大規模火災後の山火事リスクモデリングにLiDARを導入

- 市場抑制要因

- 量産型L2+車両におけるレーダー/ビジョンに対する価格プレミアムの持続

- LiDARデータ処理における熟練人材不足が州運輸省プロジェクトを遅らせる

- 高性能レーザーの輸出規制がカナダの航空宇宙サプライヤーを制限する

- ベロダインとオースターの統合後の調達の不確実性

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- 製品別

- 航空LiDAR

- 地上LiDAR

- モバイルおよびUAV LiDAR

- タイプ別

- メカニカルLiDAR

- 固体LiDAR

- 範囲別

- 近距離(100m未満)

- 中距離(100-300 m)

- 長距離(300 m超)

- コンポーネント別

- レーザースキャナー

- GPS/GNSSレシーバー

- 慣性計測ユニット(IMU)

- カメラおよびその他のセンサー

- 用途別

- コリドーマッピングと測量

- ADASと自律走行車

- エンジニアリングおよび建設

- 環境および林業

- セキュリティおよび法執行

- エンドユーザー別

- 自動車

- エンジニアリングおよび建設会社

- 産業および公益事業

- 航空宇宙・防衛

- 連邦政府および州政府機関

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ouster Inc.(incl. Velodyne)

- Teledyne Optech

- Trimble Inc.

- Leica Geosystems AG(Hexagon)

- Innoviz Technologies

- Sick AG

- Topcon Corporation

- LeddarTech Inc.

- Faro Technologies Inc.

- DENSO Corporation

- RoboSense(USA)

- AEye Inc.

- Luminar Technologies Inc.

- Valeo SA

- Quanergy Systems Inc.

- Hesai Technology(NA operations)

- Phoenix LiDAR Systems

- Geo-SLAM Ltd.

- RIEGL Laser Measurement Systems

- MicroVision Inc.

- Neptec Technologies Corp.

- Phantom Intelligence Inc.

- Continental AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日