自動車ロボティクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Automotive Robotics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851256

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

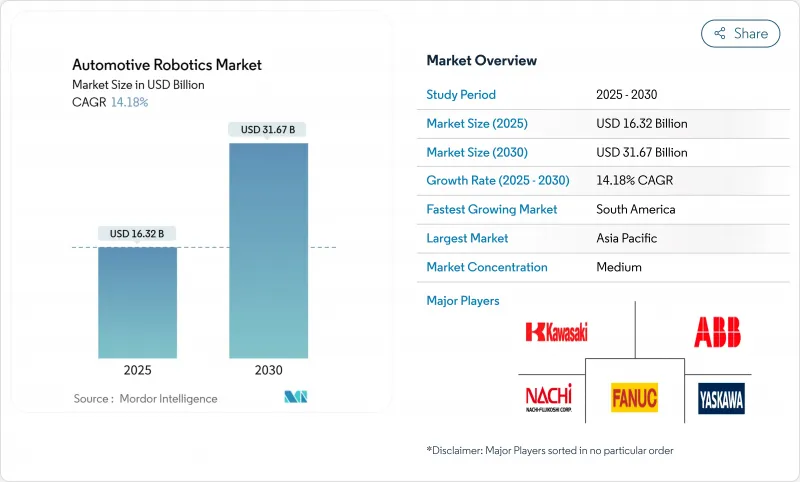

自動車ロボティクス市場は、2025年に163億2,000万米ドルとなり、2030年にはCAGR 14.18%で推移し、約316億7,000万米ドルに達すると予測されています。

急速な電動化、労働力格差の拡大、品質への期待の高まりにより、自動車メーカーは手動式ステーションをインテリジェントな連結セルや協調セルに置き換える必要に迫られています。電気自動車のバッテリーパックの統合、e-パワートレインの組み立て、フルボディの品質検証では、手動プロセスでは対応できない動作精度がますます要求されるようになっており、特にOEMが全数検査を求めるようになっています。

世界の自動車ロボティクス市場の動向と洞察

自動化によるスループットと品質の向上

65.3%のメーカーが、生産ボトルネックを解消する最短ルートとして自動化を挙げており、ラインのスループットを向上させるために新たなロボット投資を計画しています。国際ロボット連盟は、2024年中に稼働する産業用ロボットが14%増加すると記録しており、2018年以降で最も急激な年間増加率を示しています。先進的な検査セルは、座標測定機よりも10倍速く部品を検査し、サイクルタイムを延長することなく100%検査への扉を開きます。AI対応ビジョンは、0.05mm以下の欠陥を検出し、ボディ・イン・ホワイト溶接と最終トリムの新たな品質基準を作り出します。ハードウェアの価格下落に伴い、多くの工場が1~3年で資本支出を回収し、フリート拡大のビジネスケースを強化しています。

EVバッテリーとEパワートレイン製造のニーズ

電気自動車の組み立てでは、より重く、より少ないサブアセンブリーが導入されるため、独特のハンドリング、シーリング、溶接方法が必要になります。ABBは、80のギガファクトリーが計画されているが、それでもバッテリーの供給が需要を下回ると見積もっており、高スループットのロボット生産の必要性を強調しています。バッテリー・ラインと最終組立ラインを併設することで、持続可能性が促進され、ロジスティクスが軽減されるが、これはロボットがバッテリーと車体の作業を交互に行える場合に限られます。特殊なアルミ溶接セルや、Thoth社のDisMantleBotのような使用済み車体の解体ロボットは、EVシフトから生まれる新たなニッチを示しています。

高い設備投資と設置コスト

中小のサプライヤーは、価格が下がっているにもかかわらず、6桁のロボットセルを危険視しています。ラピッド・ロボティクスのようなロボティクス・アズ・ア・サービス・ベンダーは、ハードウェア、サービス、ソフトウェアをバンドルした月額契約によって、高額な設備投資を抑えています。統合は、ガード、ビジョン・キャリブレーション、オペレーター・トレーニングのためにラインを再調整する必要があるため、初期費用が2倍になることが多いです。ファナックの1億1,000万米ドルをかけたオーバーンヒルズキャンパスの拡張は、ターンキー導入を実行可能にするために必要なエコシステム投資を示しています。総所有コストは、メンテナンス、ソフトウェアの更新、サイバーパッチにも左右されますが、ビジネスケースでは過小評価されがちです。

セグメント分析

自動車メーカーは2024年の自動車ロボティクス市場の61.18%を占め、資本コストを吸収し、すべての主要ラインに連結溶接機、塗装機、シーラーを組み込む能力を反映しています。この層は現在、トリム検査と最終検査にAIビジョンを優先し、かつては人間に任されていた人間工学的作業に取り組めるコボットを求めています。サービスセンターは、EV診断とADASキャリブレーションがアフターマーケットのベイに機械化されたプロセスを押し進めるにつれて、14.31%のCAGRに乗り、最も急速に成長しているスライスを形成しています。

スキルアップは依然として重要です。メルセデス・ベンツのようなOEMは、人型ロボットを統合して、スタッフを反復的な取り込み作業から解放する一方、独立系ガレージは、予約時間を短縮するためにロボットホイールアライメントシステムに投資しています。ディーラーからマルチブランド・センターへの複雑な修理の継続的な移行は、次の10年に向けて自動車ロボティクス市場を後押しすると思われます。

ロボットアームは2024年の売上高の36.54%を占めるが、価値は分析、ビジョン、サイバーセキュアなコントローラに急速にシフトしています。ソフトウェアとサービスのCAGRは14.64%で推移しており、ここが戦略的な主戦場となっています。クラウドホスティングされたダッシュボードは利用率を追跡し、予測アラートを発し、一時的な設備投資を年金の流れに変えます。

フリートレベルのオーケストレーション・プラットフォームは、数百のセルを1つの仮想エンティティに統合し、生産プランナーが数日ではなく数分でタスクを再配置できるようにします。ハードウェアの利幅が縮小する中、ベンダーは継続的なソフトウェア更新とアプリストアのエコシステムによって差別化を図り、自動車ロボティクス市場の成果ベースの契約への動きを強化しています。

地域分析

アジア太平洋地域は2024年の自動車ロボティクス市場の46.55%を占め、中国の42万9,500台の生産台数と1万人当たり470台のロボット密度がその中心となっています。SiasunやEstunのような国内ベンダーは、取得コストを低く抑える国の優遇措置の恩恵を受けており、日本のインテグレーターは多品種組立のための無駄のないロボットセルを磨き続けています。東南アジアの政府は生産と連動したインセンティブを拡大し、完全自動化されたバッテリーパックステーションを備えたEVラインの現地化をOEMメーカーに促しています。

多国籍企業が新たな資本を投入しているため、南米のCAGRは14.94%と最も高い:StellantisはフレキシブルなEV生産能力のために56億ユーロを計上し、General Motorsはブラジルのロボット車体工場に14億米ドルを支出します。これらの取引には技術移転条項があり、現地のインテグレーターは先進的な溶接ソフトウェアのライセンスを取得できるため、国内の専門知識が加速されます。賃金インフレの上昇は、特にブラジルのシャシー工場とパワートレイン工場で、ロボット化へのシフトを強めています。

北米は地政学的リスクを軽減するためにリショアリングを追求します。USMCAの原産地規則は、労働力不足にもかかわらずコスト競争力を維持するためにサプライヤーに自動化を促します。バッテリー生産を対象とする連邦政府のクレジットが、セル積層とモジュール組立に高負荷ロボットを統合する新たなギガファクトリー・プロジェクトに火をつける。欧州は堅調に推移しているが、高い機能安全コンプライアンスが要求されるため、プレミアムなロボットソリューションが好まれます。ドイツは引き続き研究開発拠点としての役割を果たすが、自動車メーカー各社はマージン圧力に押され、より低コストの地域に大量生産を移そうとしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動化による処理能力と品質の向上

- EVバッテリーとe-パワートレインの製造ニーズ

- 自動車ハブにおける労働力不足と賃金インフレ

- OEMによる品質一貫性の義務付け強化

- フレキシブルな混合モデルラインを可能にするコボット

- 新興市場の生産連動型インセンティブ

- 市場抑制要因

- 高い設備投資と設置コスト

- 熟練ロボットプログラマーの不足

- コネクテッドセルにおけるサイバーセキュリティリスク

- サーボモーター/チップの供給変動

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー・タイプ別

- 自動車メーカー(OEM)

- 部品メーカー(Tier1およびTier2)

- アフターマーケットとサービスセンター

- コンポーネントタイプ別

- コントローラー

- ロボットアーム

- エンドエフェクター

- ドライブとセンサー

- ソフトウェアとサービス

- 製品タイプ別

- 直交ロボット

- スカラロボット

- 多関節ロボット

- 協働ロボット(コボット)

- その他のタイプ(平行型、円筒型)

- 機能タイプ別

- 溶接ロボット

- 塗装ロボット

- 組立・分解ロボット

- 切削・ミーリングロボット

- マテリアルハンドリングロボット

- 検査・品質試験ロボット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- トルコ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd

- FANUC Corporation

- KUKA AG

- Yaskawa Electric Corporation

- Kawasaki Heavy Industries(Robotics)

- Omron Adept Technologies

- Honda Motor Co(Robotics)

- Nachi-Fujikoshi Corp

- Harmonic Drive Systems

- RobCo SWAT Ltd

- Denso Wave Inc

- Comau SpA

- Staubli Robotics

- Universal Robots A/S

- Hyundai Robotics

- Epson Robots

- OTC Daihen

- Siasun Robot & Automation

- Estun Automation

- Techman Robot

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日