肺がん治療薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Lung Cancer Therapeutics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851251

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

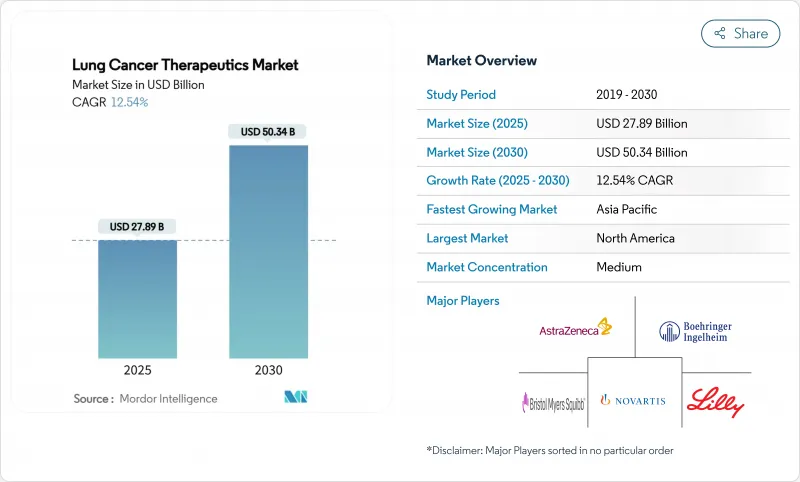

肺がん治療薬市場規模は2025年に278億9,000万米ドル、2030年には503億4,000万米ドルに達すると予測され、CAGRは12.54%です。

急速な伸びは、免疫腫瘍学のブレークスルー、二重特異性抗体、世界的な保険償還の普及によってもたらされ、これらは総体として治療量を増加させる。規制当局が2024年以降に新たに11の非小細胞がんの承認を迅速化したことは、開発スケジュールを短縮し競合を激化させるイノベーション・サイクルを明確に示しています。プレシジョン・バイオマーカー検査が専門家から主流へと移行し、変異に適合した薬剤選択が可能になり、これまで治療が困難であった患者の奏効率が向上しました。アジア太平洋とラテンアメリカでは保険適用範囲が拡大し、購入しやすくなる一方、成熟市場では価格圧力が続き、メーカー各社はバリューベース契約へと舵を切っています。主要な特許の崖が到来する前に各社がポジションを守ろうとするため、配合剤プラットフォームをめぐる戦略的統合が加速しています。

世界の肺がん治療薬市場の動向と洞察

免疫腫瘍学・標的治療の急速な普及

チェックポイント阻害薬と新規ターゲットの組み合わせにより、従来の化学療法を超える生存期間の延長が期待されます。タルラタマブのような二重特異性T細胞エンゲイジャーは、前治療の多い小細胞がんで40%の客観的奏効を示し、ダトポタマブ・デルクステカンのような抗体薬物複合体は、EGFR変異のある非小細胞がんで45%の奏効に達しています。2024年だけでも13の肺がん適応症がFDAの促進経路をクリアし、上市サイクルが短縮され、競合が激化しています。免疫活性化と変異特異的遮断の組み合わせによりエスケープメカニズムを鈍らせるため、併用療法がパイプラインの主流となっています。バイオマーカー主導の選択により、現在ではほとんどの一次治療が決定され、より高い奏効深度とより長い無増悪期間を可能にしています。新たな治療法が第一選択となるにつれ、化学療法は単独療法ではなく、多剤併用プロトコールにおける基幹的な役割へとシフトしています。

プレシジョン・メディシン・バイオマーカー検査の普及

包括的な分子プロファイリングが組織学に基づく選択に取って代わりつつあります。Oncomine Dx Express TestのようなFDA認可の診断薬によってサポートされる次世代シーケンシングパネルは、地域の腫瘍医の標準となりつつあります。EGFR、ALK、ROS1、KRAS、HER2、MET、およびBRAFを網羅する実用的な変異は、現在、非小細胞がん症例の60%以上の選択に情報を提供しています。リキッドバイオプシーはリアルタイムの耐性モニタリングを拡大し、臨床進行前に治療法を切り替えることを可能にします。シークエンシングコストの低下と支払者の償還により、高所得のアジア太平洋市場ではバイオマーカー検査が日常診療に組み込まれます。より広範なパネルにより、標的薬剤の新たな商業的ニッチが創出され、検査の採用と薬剤開発の好循環が強化されます。

高い治療費と価格圧力

年間治療費は20万米ドルを超えることが多く、支払者と患者を苦しめています。デュルバルマブの薬価は、生存期間延長効果があるにもかかわらず世界的な普及を遅らせ、費用対効果分析では、資源に乏しい地域では不利な比率が示されました。ペムブロリズマブとニボルマブのバイオシミラー医薬品のパイプラインは価格決定力を削ぐと予想され、オリジネーターはバリューベースの取引を余儀なくされます。併用レジメンはコストを増大させ、複数年にわたる治療期間は予算への影響を拡大します。欧州とラテンアメリカの参照価格の枠組みは、ディスカウントへの期待を強めています。メーカー各社はアウトカム保証や段階的価格設定によって対応しているが、低所得国でのアクセス格差は依然として残っています。

セグメント分析

非小細胞がんは、バイオマーカーに基づく広範な選択肢と高い罹患率の恩恵を受け、肺がん治療薬市場シェアにおける2024年の売上高の77.23%を占めました。小細胞領域は、ファースト・イン・クラスの二重特異性タルラタマブやチェックポイントの追加により、2030年までのCAGRは13.21%と予測されています。したがって、小細胞がん治療の肺がん治療薬市場規模は、低いアンカーポイントから急速に上昇すると予測されます。EGFR阻害剤やKRAS阻害剤のようなNSCLCにおける高精度アプローチは、このセグメントの規模を維持しているが、パイプラインの勢いはSCLCを軽視から機会へと目に見えてシフトさせています。

SCLCの技術革新の継続は、歴史的な生存期間のギャップを縮める。タルラタマブは前治療の多いコホートで40%の客観的奏効を達成し、デュルバルマブは限られた病期の設定で全生存期間中央値を55.9カ月に押し上げました。NSCLCのパイプラインは、HER2阻害剤とMET阻害剤に加え、抵抗性を再阻害する抗体薬物複合体を追加し、ボリュームリーダーシップを維持しています。両分野を合わせると、既存企業にポートフォリオの拡大を促すと同時に、専門的なプレイヤーを惹きつける多様化を示しています。

化学療法は依然として2024年の売上高の43.21%を占めているが、免疫療法はCAGR13.24%で上昇し、化学療法単剤への依存度を低下させると予測されています。チェックポイント阻害薬はPD-L1陽性の一次治療に、バイスペシフィック薬はSCLCの二次治療プロトコルの先頭に立っています。免疫療法に割り当てられる肺がん治療薬の市場規模は10年間で倍増すると予測されています。標的薬剤は、明確に定義されたバイオマーカーに焦点を当てることで、一桁台半ばの安定した伸びを示します。

併用レジメンが増加しています。デュルバルマブと化学療法の併用は限局期SCLCの生存期間を延長し、化学療法とIOの併用は非小細胞がん一次治療の主流となっています。T細胞エンゲイジャーや抗体薬物複合体のパイプラインが充実するにつれ、免疫療法の対象はバイオマーカーの低い集団にまで広がり、対応可能な需要が拡大すると同時に、安全性管理の規範が再構築されます。

地域分析

北米は2024年の世界売上高の39.19%を占める。先進的な臨床試験インフラにより、試験から実践への迅速な移行が可能になります。保険制度は高コストのレジメンに資金を供給しているが、バイオシミラーが迫る中、価格交渉は厳しくなっています。アカデミックセンターはガイドラインの更新を加速させ、採用曲線を急勾配に保っています。カナダとメキシコは国境を越えた臨床試験に参加し、患者アクセスを拡大しています。

アジア太平洋地域はCAGR13.56%の成長エンジンです。中国の保険償還拡大と地域イノベーションがダブルチームで抑制された需要を開放します。日本では、優先治療薬の審査を6ヵ月に短縮する加速プログラムが導入され、オーストラリアではアンメットニーズの高いがんに対して迅速なパスウェイが活用されています。インドと東南アジアでは、3次病院にNGSパネルを設置し、診断能力を拡大します。経済発展と都市汚染が共同で肺の負担を増加させ、数量成長を維持します。

欧州は一桁台半ばの着実な伸びを示します。EMA(欧州医薬品庁)の一元的な承認が同時上市を加速させるが、償還決定は依然として国ごとに異なります。医療技術評価機関は価値の閾値を重視し、メーカーをマネージド・エントリー契約へと誘導します。東欧市場は、がん領域のインフラ整備に向けたEUの結束資金を通じて追い上げています。英国ではBrexitを契機にパラレルパスが導入されたが、相互承認によりほとんどの供給ルートが維持されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 肺がんの有病率の増加

- 公害と喫煙率の上昇

- 免疫腫瘍学と標的療法の急速な普及

- 拡大するヘルスケア保険適用範囲

- 精密医療によるバイオマーカー検査の普及

- 細胞・RNAベースの新しい治療パイプライン

- 市場抑制要因

- 高い治療費と価格圧力

- 重篤な免疫関連有害事象

- ブロックバスター医薬品に迫る特許の崖

- 低資源環境における生検アクセスの制限

- バリュー/サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 疾患タイプ別

- 非小細胞肺がん(NSCLC)

- 小細胞肺がん(SCLC)

- その他

- 治療モダリティ別

- 化学療法

- 免疫療法

- 標的治療

- 薬剤クラス別

- 低分子医薬品

- 生物製剤とバイオシミラー

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 治療ライン別

- ファーストライン

- セカンドライン

- サードライン以降

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- F. Hoffman La Roche Ltd.

- AstraZeneca

- Merck & Co.

- Bristol-Myers Squibb

- Pfizer

- Boehringer Ingelheim

- Eli Lilly

- Novartis

- Johnson & Johnson(Janssen)

- AbbVie

- Amgen

- Sanofi

- Takeda

- Daiichi Sankyo

- BeiGene

- Exelixis

- Innovent Biologics

- Clovis Oncology

- Blueprint Medicines

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日