医療機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Medical Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851249

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

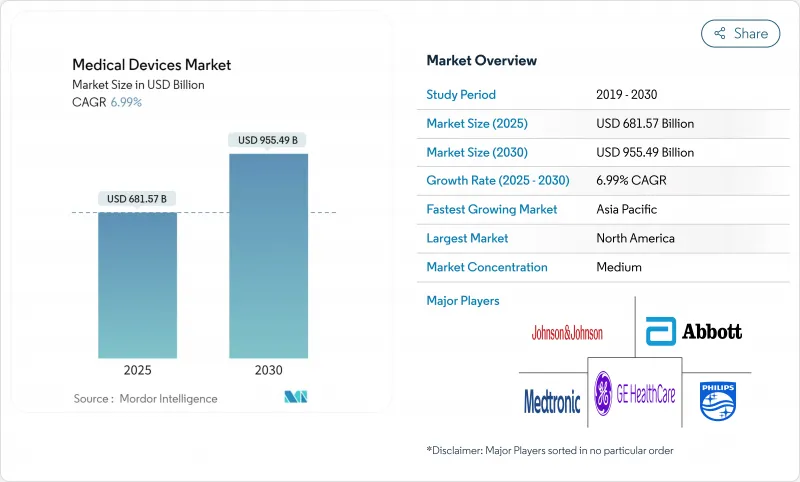

医療機器市場は現在、2025年に6,815億7,000万米ドル、2030年には9,554億9,000万米ドルに達すると予測され、CAGRは6.99%で推移します。

堅調な需要の背景には、慢性疾患の蔓延、診断薬や治療薬への人工知能の急速な導入、安全基準を高めながら世界的な製品承認を簡素化する規制改革などがあります。メーカーは、重要な処置の待ち時間を短縮する5Gインフラに支えられ、リアルタイムの意思決定サポートを向上させる接続されたソフトウェア主導のソリューションを優先しています。2025年に食品医薬品局(FDA)が導入するサイバーセキュリティ義務により、セキュア・バイ・デザイン・アーキテクチャーへの投資が加速し、2026年に施行される品質システムの整合化により、多国間での上市にかかる重複コストが削減されます。神経学、遠隔モニタリング、拡張現実(AR)トレーニングツール、外来医療技術への資金流入が続いており、病院中心の医療提供モデルから分散型のデータ豊富なエコシステムへの業界シフトを反映しています。

世界の医療機器市場の動向と洞察

高齢化と慢性疾患の蔓延

2030年までに65歳以上の高齢者が世界人口の22%を占めるようになり、85%が少なくとも1つの慢性疾患に罹患するようになるため、診断、モニタリング、治療機器に対する持続的な需要が見込まれます。2030年までの世界の慢性疾患関連の経済的負担は47兆米ドルに達すると予測されており、支払者は予防と遠隔監視を好むようになっています。パーキンソン病の罹患率が2040年までに倍増する可能性があり、適応性のある深部脳刺激とブレイン・コンピュータ・インターフェイスへの投資が促進されるため、神経学が恩恵を受ける。転倒検知や服薬アドヒアランスのためのウェアラブルは、新たな高容量カテゴリーを開拓し、バリューベースの償還モデルはアウトカムの改善を実証する機器に報います。

AIとデジタルヘルスの技術的進歩

2024年にFDAが承認したAI対応機器は69種類で、前年比40%増、画像処理、手術ロボット、意思決定支援に及ぶ。機械学習アルゴリズムは現在、治療パラメーターをリアルタイムで調整します。例えば、心臓アブレーション・システムは、組織インピーダンスのデータを用いてエネルギー送達を動的に調整し、処置時間を30%短縮します。5Gコネクティビティは、遠隔介入にミリ秒以下のレイテンシーを可能にし、デジタル治療薬はソフトウェアとハードウェアを融合して慢性期治療レジメンを個別化します。これらの機能は、従来のフォームファクターにインテリジェンスを組み込むことで、対応可能な医療機器市場を拡大しています。

サプライチェーンの混乱と材料不足

半導体の不足により、2024年にはOEMの78%で医療用部品のリードタイムが52週間に延びるmddionline.com.PTFEとレアアース金属の地域集中サプライヤーへの依存は、メーカーを地政学的ショックにさらします。メドトロニックは、ベンダーベースを40%削減し、物流ハブを統合して耐性を強化したが、ニアショアリングとデュアルソーシングはコストを15~20%押し上げ、複数年のロールアウトを必要とします。小児用気管切開チューブを含むFDAの供給不足リストが、患者ケアに直結するリスクを浮き彫りにしており、不測の事態に備えた再設計と戦略的安全在庫プログラムを余儀なくされています。

セグメント分析

従来の電気機械式使い捨て製品は2024年の売上高の56.47%を占め、実証済みの信頼性、確立されたワークフロー、コスト効率により、クリティカルケアにおける役割を確固たるものにしています。基本的な注射器からICUの人工呼吸器まで、その幅は広く、新興および高所得の両システムに不可欠なものとなっています。しかし、外科医が複雑な手技に没入型の視覚化ツールを採用するにつれて、拡張現実(AR)および仮想現実(VR)機器はCAGR 7.78%で加速しています。ARガイド付きナビゲーション・システムのFDA認可は、手術時間の短縮と合併症の減少を示す臨床的証拠となります。

遠隔モニタリング用ウェアラブルは現在、米国で5,000万人のユーザーをサポートしており、2021年以降のプログラム登録者数の3倍増を反映しています。ジョンソン・エンド・ジョンソンのVelys Spineのようなロボット手術プラットフォームは、AIを活用して軌道計画を精緻化し、3Dプリントインプラントは、2024年のレーザープリントによる初の膝関節全置換に続いて、プロトタイプから恒久的な筋骨格系アプリケーションへと移行します。遠隔医療周辺機器はクラウドダッシュボードとシームレスに統合され、臨床医が遠隔地から複数のバイタルを監視できるようになり、mヘルス・プラットフォームが診断アルゴリズムを埋め込むにつれてその能力は拡大します。ナノテクノロジーはまだ初期段階にあるが、標的ドラッグデリバリーや高解像度の生体内センサーの研究開発資金を集めています。

地域分析

北米は、高度な償還、統合された研究キャンパス、規制当局への近接性により、2024年の売上高の40.23%を維持。強力なベンチャー資金と臨床医の賛同がファースト・イン・クラスのリリースを加速させ、ロボット工学、AI画像処理、リードレス心臓デバイスの早期採用を確実にしています。とはいえ、アジア太平洋地域はCAGR 9.23%で拡大を牽引しており、これは中国が国内のイノベーション奨励策やデジタル病院パイロットを通じて2025年までに2,100億米ドルの市場規模に達すると予測していることが拍車をかけています。人口動態の高齢化は慢性疾患の負担を増大させ、この地域は2030年までに世界の65歳以上人口の60%を擁するようになり、長期的な数量成長を維持します。

欧州の統一医療機器規制は国境を越えたハーモナイゼーションを促進し、アウトカム検証ソリューションへの需要を維持します。ドイツと英国はロボット手術と画像診断の普及でリードし、フランスとイタリアは回復資金を遠隔監視インフラに割り当てています。英国のEU離脱後の道筋は市場の継続性を維持したが、大陸の製品には二重表示が必要であり、社内に規制チームを持つ大企業にとっては管理可能な負担です。

南米と中東・アフリカは、官民モデルが新しい病院や専門センターに資金を提供することで、新たなビジネスチャンスをもたらしています。ブラジルの国民皆保険制度は、十分なサービスが行き届いていない地域にも画像診断機能を拡大し、堅牢なCTや超音波検査への引き合いを生み出しています。湾岸協力会議諸国は、石油収入を医療ツーリズムに振り向け、ハイスペックな放射線治療や心臓病学スイートを購入しています。為替変動と輸入関税が依然として障壁となっているため、多国籍企業は現地での組み立てを確立したり、地域の販売代理店と提携したりして、アクセスや価格変動を緩和する必要に迫られています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と慢性疾患の増加

- 低侵襲&AI対応デバイスの技術的融合

- 新興市場におけるヘルスケアインフラの拡大と支出

- 研究開発を加速するデジタルツイン・インシリコ試験

- 分散型製造を可能にするポイントオブケア3Dプリンティング

- サイバーセキュア・バイ・デザイン規制が機器のリフレッシュを促進

- 市場抑制要因

- 厳しく細分化された規制経路

- 償還削減と価格圧力

- 地政学的サプライチェーン地域化の複雑性

- イメージングコンポーネント用のレアアース材料の入手可能性は限られている

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 価格分析

第5章 市場規模と成長予測

- デバイスタイプ別

- 画像診断機器

- 治療機器

- 外科用機器

- モニタリング機器

- 体外診断薬

- アシスト&モビリティエイド

- 歯科機器

- その他

- 技術プラットフォーム別

- 従来のエレクトロメカニカル&ディスポーザブル・デバイス

- ウェアラブル&遠隔モニタリング

- テレヘルスとmヘルス

- ロボット手術

- 3Dプリンティング

- 拡張現実/仮想現実(AR/VR)

- ナノテクノロジー

- その他

- 治療用途別

- 心臓病学

- 整形外科

- 神経学

- 眼科

- 一般外科

- その他

- エンドユーザー別

- 病院

- クリニック

- 外来手術センター

- ホームヘルスケア

- 診断ラボ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Johnson & Johnson

- Abbott Laboratories

- Medtronic plc

- Siemens Healthineers AG

- GE Healthcare Technologies Inc.

- Stryker Corporation

- Boston Scientific Corporation

- Philips Healthcare

- Becton, Dickinson and Company

- Cardinal Health Inc.

- Zimmer Biomet Holdings Inc.

- Smith & Nephew plc

- Edwards Lifesciences Corporation

- Intuitive Surgical Inc.

- Baxter International Inc.

- Terumo Corporation

- FujiFilm Holdings Corporation

- Canon Medical Systems Corporation

- Hologic Inc.

- ResMed Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日