自動車用コネクター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Connector - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1938989

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

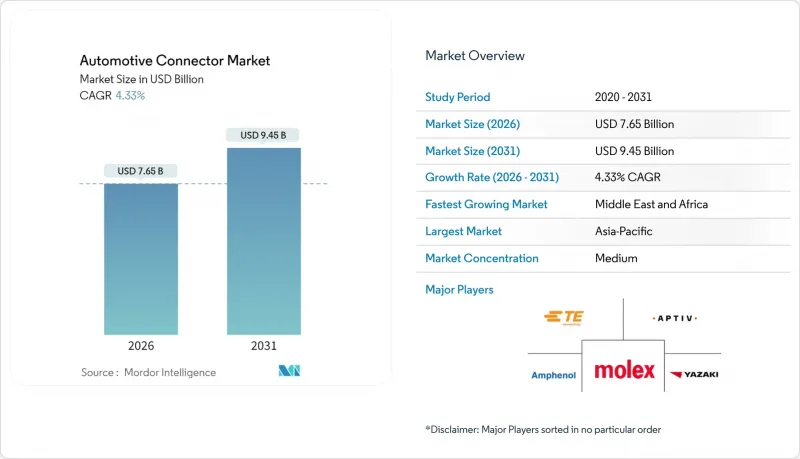

自動車用コネクター市場は、2025年に73億3,000万米ドルと評価され、2026年の76億5,000万米ドルから2031年までに94億5,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは4.33%と見込まれます。

表面上は緩やかな成長が続いていますが、構成比は急速に変化しています。内燃機関パワートレイン関連の需要は頭打ちとなる一方、高電圧・高速データインターコネクトの需要が拡大しています。分散型ECUからゾーン別電子構造への移行によりハーネス長が短縮され、車両重量が削減されます。これによりコネクターの複雑性が増し、高密度・混合信号対応能力を欠く従来型サプライヤーには置き換えリスクが生じています。厳格な安全規制、データ集約型ADAS機能、800Vバッテリーシステムの普及により、IP67/IP6K9K規格を満たしつつ電力とマルチギガビット信号を伝送する、密封型高性能インターフェースの需要が加速します。半導体レベルの製造精度とソフトウェア統合支援を兼ね備えたサプライヤーは、OEMが求める耐障害性リンク、無線更新機能、サイバーセキュリティ対応データ経路の需要に応え、優位な立場に立つでしょう。

世界の自動車用コネクター市場の動向と洞察

加速する電動化と高電圧Eパワートレイン

48Vおよび800V電気アーキテクチャへの移行は、コネクタ要件を根本的に再構築し、従来の12Vシステムを超え、電動ターボチャージング、回生ブレーキ、高出力充電機能をサポートします。アプティブ社の高電圧インターコネクトは、400Vから1000Vの電圧範囲と最大250Aの電流容量をサポートし、業界の急速充電と効率向上のニーズに対応しています。

48Vマイルドハイブリッドシステムの登場は、デュアル電圧アーキテクチャの課題を生み出しています。12Vレガシーシステムと48V電力供給ネットワークを安全に分離・管理するコネクターが求められています。TEコネクティビティのAMP+HVA 280システムはこの進化を体現しており、統合された高電圧インターロックと二段階フローティングラッチを備え、最大850Vまでのアプリケーションで安全性を強化しています。この電動化の波は乗用車を超え商用車にも広がっており、イートンの電力接続ソリューションは大型車両アプリケーションにおける効率的なエネルギー伝達を実現し、広範な輸送電動化の要請を支えています。単一車両内で複数の電圧領域を管理する複雑さは、絶縁を維持し、診断機能を提供し、多様な作動条件下でフェイルセーフ動作を保証できる高度なコネクターシステムの需要を促進しています。

より厳格化する世界の安全・排出ガス規制

規制枠組みでは先進安全システムの導入がますます義務化されており、EUでは新車に自動緊急ブレーキと前方衝突警報の搭載が求められています。これにより、センサー統合とリアルタイムデータ処理のためのコネクター需要が直接的に促進されています。米国道路交通安全局(NHTSA)が推進する車車間通信(V2V)規格は、5.9 GHz DSRCおよびセルラーV2Xプロトコルに対応可能な高周波・低遅延コネクタへの新たな要求を生み出しています。CISPR 25電磁両立性規格は、特に10 GHz以上の伝導エミッションにおいて厳格化が進み、コネクタメーカーは高度なシールドおよびフィルタリング機能の統合を迫られています。

ソフトウェア定義車両への移行は、これらの要求をさらに増幅させています。無線アップデートや継続的監視システムには、強化された信号完全性とサイバーセキュリティ機能を備えたコネクターが求められるためです。中国の新エネルギー車義務化政策やカリフォルニア州の先進クリーンカーII規制は、特にバッテリー管理システムや充電インフラにおいて、コネクター仕様に地域的な差異を生み出しています。これにより、世界のサプライヤーは、多様な規制環境に適応しつつコスト効率を維持できる、プラットフォーム柔軟性のあるソリューションの開発が求められています。

銅および金属商品価格の変動

供給制約と再生可能エネルギー・電気自動車分野からの需要急増により銅価格が上昇しており、自動車用コネクターのサプライチェーン全体に重大なコスト圧力がかかっています。電気自動車は従来の内燃機関車に比べて大幅に多くの銅を必要とし、1台のEVには約83キログラムの銅が含まれるのに対し、従来車は23キログラムです。このため、価格変動が自動車用コネクターのコストに与える影響が増幅されています。Copperweld社の銅被覆アルミニウム導体や銅被覆鋼導体などのバイメタルソリューションは、電気的性能特性を維持しながら銅使用量を最大83%削減できる代替案として期待されます。また、銅鉱山が政治的に不安定な地域に集中していることも、サプライチェーンリスクをさらに高めています。同時に、貿易摩擦や輸出規制が価格変動をさらに悪化させ、自動車メーカーはヘッジ戦略や長期供給契約の導入を余儀なくされています。これにより、コネクター調達や設計最適化の柔軟性が制限される可能性があります。

セグメント分析

パワートレイン用途は、2025年の自動車用コネクター市場規模において33.10%と最大のシェアを維持しており、内燃機関(ICE)およびハイブリッドパワートレインの両方において、エンジン管理、トランスミッション制御、燃料噴射システムの重要性が継続していることを反映しています。しかしながら、ADASおよび自動運転システムは、高度な安全機能に関する規制要件と、自動車の自動化レベル向上に向けた業界の進展を背景に、2026年から2031年にかけてCAGR17.25%で最も急速に成長するセグメントとして台頭しています。

安全・セキュリティ用途は、エアバッグシステム、電子式安定性制御、衝突回避技術の統合拡大により恩恵を受けています。同時に、ボディ配線および電力分配セグメントは、複数の機能をより少数の高度な制御ユニットに集約するゾーン別アーキテクチャの導入に適応しています。快適性、利便性、エンターテインメントシステムは、全車両セグメントでプレミアム機能への消費者期待が高まる中、着実な成長を遂げています。同時に、ナビゲーションおよび計器類アプリケーションは、高解像度ディスプレイや拡張現実インターフェースをサポートする方向へ進化しています。

電気自動車専用の充電・エネルギー管理アプリケーションの出現は、従来の自動車コネクター市場には存在しなかった新たなカテゴリーを象徴し、電動パワートレインへの業界の根本的変革を浮き彫りにしています。このセグメント変化は、機械式から電子式車両システムへの広範な移行を反映しており、従来のパワートレイン用コネクターは、バッテリーシステム、DC-DCコンバーター、回生ブレーキネットワークを管理可能な高電圧・大電流ソリューションに置き換えられつつあります。ADASアプリケーションの急速な成長は、高周波・低遅延伝送の専門知識を持つコネクターサプライヤーに機会をもたらします。これらのシステムでは、複数のソースからのセンサーデータを同時にリアルタイム処理する必要があるためです。

乗用車は2025年時点で自動車用コネクター市場シェアの53.65%を占めており、高い生産台数と車両あたりの電子部品増加の恩恵を受けています。しかしながら、二輪車は2031年までCAGR11.05%で最も急速に成長するセグメントです。小型商用車は、電子商取引の成長とラストマイル配送の最適化に牽引され、安定した需要を維持しています。一方、中型・大型商用車では、堅牢で高性能なコネクターソリューションを必要とする先進テレマティクスやフリート管理システムの採用が拡大しています。商用車セグメントは、コネクターの耐久性と耐環境性における技術革新を牽引しており、これらの用途では乗用車の要求を超えるIP67/IP6K9K等級や極限温度範囲での動作が求められます。

二輪車の成長は、都市化の動向と混雑した都心部における電動交通手段への規制支援を反映しており、スペースに制約のある用途向けに最適化されたコンパクトで軽量なコネクターの需要を生み出しています。商用車の電動化は、フリート運営者が運用コスト削減と排出ガス規制対応を追求する中で加速しています。これにより、急速充電と高エネルギー密度バッテリーシステムに対応する高電圧コネクターの需要が高まっています。自動運転技術が異なる軌跡で発展するにつれ、乗用車と商用車の区分はますます重要性を増しています。制御された運用環境と専用インフラ投資により、商用アプリケーションはより早期に高い自動化レベルを達成する可能性があります。

地域別分析

アジア太平洋地域は、密な電子部品サプライチェーン、世界最高の自動車生産台数、電気自動車・バスを優遇する国家政策により、2025年時点で自動車用コネクター市場収益の38.20%を占め、首位を維持しました。中国OEMメーカーはゾーン別ハーネスを自社生産しており、技術移転条項に基づき二次コネクターメーカーを現地合弁事業に引き込んでいます。日本の既存メーカーは住友電工の「30VISION」などCASEプログラムを推進し、800Vプラットフォーム向けに最適化されたコンパクトで低挿入力のモデルを投入しています。韓国サプライヤーは電池技術を活用し、セル・トゥ・パック構造に対応する高電流基板端子を開発中です。東南アジア諸国では汎用圧着部品の低人件費が利点ですが、熱帯豪雨に対応するIP67規格の需要が増加しており、価格帯を問わず自動車コネクタ市場の拡大が加速しています。

中東・アフリカ地域は現在規模こそ小さいもの、2031年までにCAGR14.85%が見込まれています。これは主権財富基金による電気自動車工場や充電回廊の整備が進むためです。サウジアラビアはEVクラスターへの資金提供と高電圧ケーブルの現地調達を推進。レオニ社のアガディール新工場は北アフリカにおけるワイヤーハーネス市場の勢いを象徴しています。過酷な高温・粉塵環境は、高温耐性LCPハウジングや強化ガスケットフランジの需要を喚起しています。地域調達規制により多国籍企業は現地ポリマーコンパウンドの認証を迫られており、耐性を高める一方で二重の検証工程を要求しています。

北米と欧州は成熟しつつも革新が豊富な市場です。米国OEMメーカーは高級グレード車種にハンズフリーのレベル3自動運転システムを統合し、20Gbps基板コネクタやシリコングレードのクリーンルームプロセスの供給を促進しています。欧州の気候目標は400kW急速充電ハブの普及を加速させ、温度センサー内蔵の1,000Vコンタクタの導入を義務付けています。両地域とも循環型経済の義務化を推進しており、TEコネクティビティの「グリーンストック」プログラムは過剰在庫を再利用することで埋立廃棄物とカーボンフットプリントを削減します。2024年のサプライチェーン混乱は、自動車コネクタ市場における戦略的自律性を確保するため、錫めっきとプラスチック成形の国内回帰を加速させました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加速する電動化と高電圧e-パワートレイン

- ADASおよび自動運転機能の急速な普及

- ソフトウェア定義車両(SDV)には高速データリンクが不可欠です

- 世界の安全基準および排出規制の強化

- ゾーン別電気電子アーキテクチャへの移行が、高密度コネクタの需要を牽引

- 車載インフォテインメントおよびコネクティビティユニットの急増

- 市場抑制要因

- 銅および金属商品価格の変動性

- 高性能樹脂(PPS、LCP)の不足

- 過酷な自動車環境における信頼性の課題

- 10Gbpsを超える信号速度におけるEMI適合性の障壁

- バリュー/サプライチェーン分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- パワートレイン

- 安全とセキュリティ

- ボディ配線および電力分配

- 快適さ、利便性、そしてエンターテインメント

- ナビゲーションおよび計器類

- ADASおよび自動運転システム

- 充電およびエネルギー管理(EV)

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型および大型商用車

- 二輪車

- バスおよび長距離バス

- 推進タイプ別

- 内燃機関車

- ハイブリッド電気自動車(HEV)

- プラグインハイブリッド電気自動車(PHEV)

- バッテリー式電気自動車(BEV)

- 燃料電池電気自動車(FCEV)

- コネクタタイプ別

- ワイヤ・トゥ・ワイヤ

- ワイヤ・トゥ・ボード

- 基板間接続

- I/Oおよびサーキュラー

- FFC/FPCおよびマイクロ

- 高速/高電圧

- 接続部シーリング別

- 密封

- 未密封

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- インドネシア

- ベトナム

- フィリピン

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- TE Connectivity Ltd

- Yazaki Corporation

- Aptiv PLC

- Molex Inc.(Koch Industries)

- Sumitomo Wiring Systems Ltd

- Luxshare Precision Industry Co., Ltd

- Hirose Electric Co., Ltd

- J.S.T. Mfg Co., Ltd

- Amphenol Corporation

- Furukawa Electric Co., Ltd

- Rosenberger Hochfrequenztechnik GmbH

- Leoni AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日