自動車および輸送用コネクタ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Automotive And Transportation Connector - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846214

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

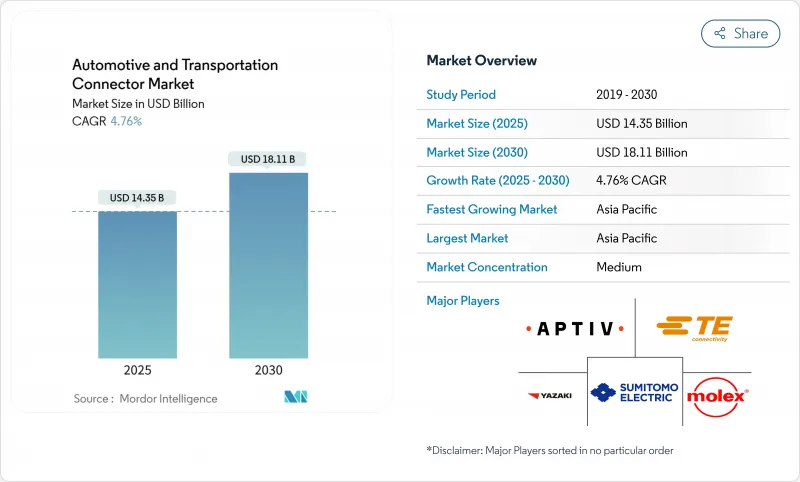

自動車および輸送用コネクタの市場規模は2025年に143億5,000万米ドルに達し、CAGRは4.76%で2030年には181億1,000万米ドルに達する見込みです。

現在、成長は数量よりも、高電圧の電動パワートレイン、自動運転のためのマルチギガビットデータ交換、急速に進化するグローバルコンプライアンス規制をサポートする設計の複雑さにかかっています。需要は、成熟した車体配線織機を支えるレガシーなWire-to-Boardフォーマットと、ゾーン型車両アーキテクチャに必要な先進的な高密度インターフェースの間で二分されます。自動車メーカーのソフトウェア定義プラットフォームへの移行により、データレート性能が注目される一方、地政学的な懸念によって形成された調達政策により、設計エンジニアは複数の地域の供給拠点を認定する必要に迫られています。このような逆流は、高信頼性シール、電磁シールド、熱管理への開発費を増加させ、これらの分野に精通したサプライヤーは、自動車1台当たりの価値を大幅に高めることができます。

世界の自動車および輸送用コネクタ市場の動向と洞察

電動化の波が高電圧コネクタ需要に拍車をかける

電気自動車は同等の燃焼モデルより3倍近く多くの銅を必要とし、コネクタのアンペア数と沿面設計の規律を並列に急上昇させる。TEコネクティビティのAMP+シリーズは、すでに800 Vアーキテクチャをサポートしており、350 Aを超える充電電流に耐えるタッチセーフハウジングと最適化された絶縁パスを使用しています。電流が上昇するにつれて、超高速充電セッション中の熱限界を確保する無電解冷却コネクタアセンブリが出現しています。誘電強度、耐振動性、自動製造性のバランスを取ることができるサプライヤーは、世界的なEVプログラムの中で優先的なソースの地位を獲得しています。

ADASとインフォテインメントの統合が高速データコネクターを牽引

自律走行プロトタイプは1日あたり4TBを超えるデータを生成するため、1dB未満の挿入損失で20GHzの信号を伝送しながら高振動に耐えるコネクターシステムが必要となります。AptivのH-MTD小型同軸製品ファミリーは、密閉された車載ハウジング内で56Gbpsの要件を満たし、従来のFAKRA設計に比べて設置面積を縮小しています。1000BASE-T1などのイーサネット・シフトは、ワイヤーハーネスを1本のツイストペアに簡素化し、高級車の軽量化目標をサポートします。信頼性の高いコネクターEMI性能は、レベル3の自律性を支えるカメラベースのセンサー・フュージョン精度を直接形作ります。

銅価格の変動が部品コストを押し上げる

米国地質調査所によれば、銅の供給は電化需要に遅れをとっており、鉱石の品位が低下しているため、採掘コストが上昇し、2024年にはトン当たり平均8,490米ドルにまで価格が変動する要因になっているとのことです。そのためコネクタの部品代はより頻繁に指数化され、エンジニアリング・チームは導電率は低いままでも、アルミ合金を非重要なパワーピン用にテストしています。リサイクルは現在、世界の銅消費量の32%を占めていますが、自動車グレードの清浄度制限のために、まだその習慣は残っています。

セグメント分析

電線対基板設計は2024年の売上高の39.66%を占め、計器パネルにおける永遠の役割を裏付けているが、自動車および輸送用コネクター市場は現在、主要な研究開発を高電圧アセンブリーに向けており、2030年までのCAGR成長率は9.45%になると予想されます。高電流カテゴリーは、800Vで動作するシリコンカーバイド製インバーターから恩恵を受け、沿面ギャップの強化や液冷ピンが要求されます。RF&同軸コネクターも、レーダーやカメラの数が増えるにつれて再び重要性を増しています。JAEのようなサプライヤーは、200A CHAdeMOプラグに電磁ロックと緊急嵌合解除を組み込み、グローバルな安全規格を満たしています。

標準的なECUパッケージは依然として基板対基板のメザニンデッキに傾いているが、ゾーンハードウェアは1インチあたり120ピンを超える密度を実現しています。1つのヘッダー内に信号ブレードと50Aブレードを混在させるハイブリッドハウジングは、SKU数を減らし、自動ピックアンドプレースを簡素化します。その結果、モジュール・インテグレーターは、コネクターを汎用ファスニング・ポイントとしてではなく、機能的サブシステムとして扱うようになり、自動車および輸送用コネクター市場でプレミアム価格を維持しています。

車体配線と配電は2024年の支出額の38.25%を占めたが、カメラ、レーダー、ライダーセンサーの普及が進むにつれて、ADASと自律走行エレクトロニクスは12.23%のCAGRで推移すると思われます。この上昇動向により、ADASコネクティビティは専門サプライヤーにとってマージン拡大への最短経路となります。コックピット・エンターテインメント・プラットフォームは、没入型ディスプレイと無線アップグレードがマルチギガビット・バックボーンを必要とするため、これに続きます。

パワートレインとバッテリーシステム用の自動車および輸送用コネクタ市場規模は、EVの台数増加に連動して上昇すると予測され、シールド付き高電圧インターフェースのスケールエコノミーの余地が広がります。一方、セーフティ・セキュリティ・モジュールは、冗長電源ピンを単一のハウジングに統合し、ISO 26262診断要件を満たしながら、スペース・オーバーヘッドを制限します。

地域分析

アジア太平洋地域は2024年の売上高の45.31%を占め、世界最大の自動車組立拠点であると同時に最も急成長している電動モビリティクラスターとしての地位を反映しています。中国のOEMは高電圧コネクターとバッテリー管理コネクターに集中的な需要を生み出し、日本と韓国は世界の高級車メーカーに精密な基板対基板コネクターと同軸コネクターを供給しています。インドネシアの乗用車生産台数は2024年に140万台に達するが、これは東南アジアが二次生産拠点として台頭し、米国調達規則が中国製部品の認定パスを厳しくしても、現地のコネクター金型製作を刺激することを強調しました。

北米は、IP68を超える密閉型円形パワーコネクタを好むプレミアムトラック需要を維持しています。インフレ削減法が国内のバッテリー工場にインセンティブを与え、高電圧端子の現地供給に拍車をかける。2024年のカナダの銅生産量は50万8,250トンであり、価格変動をヘッジする地域のプレス加工工場に原料の供給力を確保します。コネクタメーカーも、2027年に予定されている米国での含有量規制で、中国製テレマティクス・モジュールの使用が禁止され、デュアルソース化が加速することに直面します。

欧州では、先進的なEV生産と、輸入車急増によるコスト圧力が組み合わさっています。ドイツでは2024年に135万台の電気自動車が生産されたが、EUメーカーは同年、5万3,669人の雇用を失いました。欧州委員会の戦略的対話(Strategic Dialogue)は、相互運用可能な10BASE-T1Sネットワークにホライズン(Horizon)資金を投入してハーネスの重量を削減する一方、中東とアフリカのプロジェクトは、湾岸のスマートシティ投資と南アフリカの輸出契約を利用します。英国は、2027年から産業用電力料金の25%引き下げを公約し、コネクタースタンピングの競争力回復を目指しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高電圧コネクタの需要を促進する電動化の波

- ADASとインフォテインメント統合が高速データコネクターを牽引

- ゾーンE/Eアーキテクチャへの移行が高密度ボードエッジコネクターを後押し

- セーフティクリティカルなコンプライアンス(ISO 26262、UN R155)が信頼性ニーズを高める

- ギガビットイーサネットおよびFAKRA-Mini同軸インターフェースへの移行

- 内燃機関車の48Vサブシステムの台頭

- 市場抑制要因

- 銅価格の変動による部品コストの上昇

- 低コスト調達を制限する現地調達の義務化

- コネクタのシールや圧着不良によるリコール

- 車載ワイヤレス・センサー・ノードの増加によるハードワイヤード・ポートの減少

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品タイプ別

- 電線対基板コネクタ

- 基板対基板コネクタ

- 電線対電線コネクター

- 高電圧/EVコネクター

- RFおよび同軸コネクター

- モジュラー/ハイブリッドコネクター

- 用途別

- 安全およびセキュリティ

- 車体配線および配電

- コックピット、コネクティビティ、エンターテイメント(CCE)

- パワートレインおよびバッテリーシステム

- 先進運転支援/自律走行

- 車両タイプ別

- 乗用車

- 小型商用車

- 中・大型商用車

- 二輪車

- 推進別

- 内燃機関自動車

- ハイブリッド電気自動車

- プラグインハイブリッド車

- バッテリー電気自動車

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- トルコ

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- TE Connectivity

- Yazaki Corporation

- Aptiv PLC

- Amphenol Corporation

- Molex(Koch Industries)

- Sumitomo Electric Industries

- Lear Corporation

- Leoni AG

- Korea Electric Terminal(KET)

- Rosenberger Hochfrequenztechnik

- Luxshare Precision Industry

- JST Mfg.

- HARTING Technology Group

- Furukawa Electric

- ITT Cannon

- Hirose Electric

- Japan Aviation Electronics(JAE)

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日