|

市場調査レポート

商品コード

1851220

3Dプリンティング材料とサービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)3D Printing Materials And Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 3Dプリンティング材料とサービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月08日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

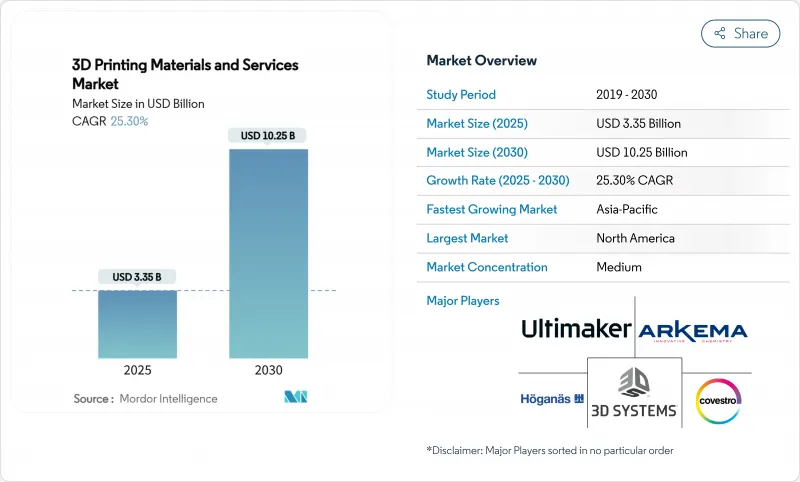

3Dプリンティング材料とサービス市場規模は2025年に33億5,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは25.30%で、2030年には102億5,000万米ドルに達すると予測されます。

この成長は、ラピッドプロトタイピングから、航空宇宙、ヘルスケア、e-モビリティにおける認証された生産グレードの用途への着実な移行を反映しています。需要は、中小企業が大規模な資本支出を回避できるPrint-as-a-Serviceサブスクリプションや、フライトクリティカル部品における金属積層造形(AM)の規制受け入れによって拡大します。ハイブリッド押出、生体適合性ポリマー、リサイクル可能なフィラメントが材料の選択肢を広げる一方、コスト削減圧力がメーカーを分散型オンデマンド製造へと向かわせています。

この勢いは、北米の国防資金、EUのグリーンディール奨励策、アジア太平洋のデジタル製造の推進によって支えられています。2024年の売上シェアはサービスが58%で首位を維持し、2030年までのCAGRも14%で最速となります。FDM/FFFが最大の設置ベースを維持しているが、マルチジェット・フュージョン(MJF)とバインダージェッティングは、そのスループットと等方性が少量から中量の生産に適しているため、毎年15%ずつ規模を拡大しています。フィラメントが支配的なフォーマットであることに変わりはないが、チタンとアルミニウム合金の採用を背景に、パウダーの使用量は年率14%増加しています。プロトタイピングは依然として売上の42%を占めているが、機能部品は、特に軽量で統合された構造がサプライチェーンを短縮する航空宇宙分野で、CAGR15%で増加しています。全体として、3Dプリンティング材料とサービス市場は、認証生産、持続可能性、サービスモデルが交差し、産業界全体で新たな利益プールを解き放つ段階に入りつつあります。

世界の3Dプリンティング材料とサービス市場の動向と洞察

航空宇宙分野における金属AMの急速な採用

規制当局は現在、認証された金属AM部品を飛行用として受け入れています。マテリアライズは2025年にEN9100認定を取得し、航空宇宙品質基準を満たすチタンとアルミニウムの構造部品の供給が可能になりました。また、3Dシステムズは、宇宙ミッション用のミッションクリティカルなチタンやアルミニウムの部品をすでに2,000個以上納入しています。これらのマイルストーンは、セーフティクリティカルな部品のためのAMを検証し、レガシー鋳造からの調達を加速させます。

コストダウンの圧力がオンデマンドサービスに拍車をかける

在庫の高騰と金型費用の高騰により、メーカーは分散型サービスビューローに製造を委託するようになっています。MX3Dは2025年に700万ユーロを調達し、原材料の無駄を最大90%削減するプリントオンデマンドモデルでワイヤーアークAMを拡大します。Protolabsは、2024年の3Dプリンティング収益が8,300万米ドルであったと報告しており、リードタイムとフリーキャッシュフローを圧縮するサービス・ファースト・モデルの商業的牽引力を示しています。

高純度金属粉末の価格変動

チタンと銅の粉末の価格は鉱石不足と規制の抑制によって変動し、航空宇宙と医療製造のための材料費を膨張させる。チタンAM市場は2032年までに14億米ドルに達すると予想されているが、供給が不安定なため、OEMはマージンを維持するために原料の備蓄やスクラップのリサイクルを余儀なくされます。

セグメント分析

サービスは2024年の売上高の58%を占め、企業が設計検証や少量生産をアウトソーシングしているため、CAGR 14%で拡大しています。サービスの3Dプリンティング材料とサービス市場規模は2025年に19億4,000万米ドル、2030年には61億米ドルを超えると予測されます。3Dockのようなプロバイダーのサブスクリプション・パッケージは、断続的なユーザーの参入障壁を下げます。マテリアルは小規模ながら、より利益率の高い特殊パウダーやバイオポリマーを通じて、サービス革新に拍車をかけています。

材料セグメントは、パウダーベッド融合用のパウダーに後押しされて、年率12%の成長を遂げています。2024年にはフィラメントが48%の最大シェアを占める。HP社のハロゲンフリーのPA 12 FRは、エンジニアリングポリマーが厳しい難燃性基準を満たしながら、操業コストを20%削減する方法を示しています。再生フィラメントと複合ペレットの進歩は、環境負荷の低減を求める顧客にアピールし、サービス提供における素材主導の差別化を強化しています。

FDM/FFFは、その膨大な設置ベースと利用しやすい価格帯により、2024年に38%の売上シェアを維持した。同分野は依然として11%の成長を示しているが、MJFとバインダージェッティングがCAGR15%でこれを上回っています。これらの粉末ベースの技術は、治具、固定具、少量から中量の生産に適したほぼ等方性の特性を提供します。HPとINDO-MIMのバインダージェット・パートナーシップは、航空宇宙の検証に合格する金属パーツをスケールアップしており、シリアル出力への準備が整っていることを示しています。

SLA、DLP、SLSは、精密歯科モデルや医療機器に関連性を保っています。EOSシステムは、患者固有の頭蓋インプラントを数日以内に製作し、病院のスループットを向上させる。ワイヤーアークAMは現在ニッチだが、MX3Dの資金拡大が示すように、エネルギーと海事分野の大型チタン構造で支持を集めています。

3Dプリンティング材料&サービス市場は、提供(材料とその他)、技術(FDM/FFF、SLS/SLA/DLP、DMLS/EBM/L-PBFとその他)、形態(材料)(フィラメント、パウダーとその他)、用途(プロトタイピング、機能部品とその他)、エンドユーザー(航空宇宙と防衛、自動車とEモビリティとその他)、地域によって区分されます。

地域分析

北米が2024年の売上高の40%を占める。国防プログラムは金属AMの認定を加速し、GEエアロスペースは10億米ドルの生産能力拡張により国内のAMサプライチェーンを強化します。病院は、手術時間を最大30%短縮するプリント解剖学モデルを採用し、ヘルスケアの牽引役となっています。

欧州は、ドイツの設置ベースとリサイクル可能な材料に対するEUの優遇措置に後押しされ、第2位の地位を占めています。ポリプロピレンの廃棄物をフィラメントに変換するフラウンホーファーのプロジェクトは、政策主導のイノベーションを示しています。スペインがFormnext 2025のパートナー国に指定されたことは、この地域の製造業のルネッサンスと輸出志向を強調しています。

アジア太平洋はCAGR15%で最も急成長している地域です。中国は自動車、電子機器、股関節インプラントにAMを導入し、日本は精密工具を重視しています。政府補助金、製造エコシステムの充実、ヘルスケア支出の増加が需要を下支えしています。南米と中東の新興市場では、石油・ガスの予備品や航空宇宙部品にAMが使用されており、小規模ながらさらなる成長ノードとなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件および市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 航空宇宙分野における耐空性認証部品のための金属AMの急速な採用

- 米国とEUでオンデマンド製造サービスに拍車をかけるコスト低下圧力

- 生体適合性ポリマーがアジアにおけるポイントオブケア医療印刷を解き放つ

- 軽量eモビリティ部品を可能にするハイブリッド材料押出成形

- 市場抑制要因

- 高純度金属粉末価格の変動性

- 重要部品におけるAMの限定的な資格基準

- バリュー/サプライチェーン分析

- 規制と技術的展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- COVID-19と地理経済的影響評価

第5章 市場規模と成長予測

- 提供別

- 材料

- プラスチック(PLA, ABS/ASA, PETG,フォトポリマー)

- 金属(Ti-6Al-4V,インコネル, AlSi10Mg, SS 316L)

- セラミックス(アルミナ,ジルコニア,窒化ケイ素)

- 複合材料その他(炭素繊維,バイオポリマー)

- サービス

- ラピッドプロトタイピング

- 工具および備品

- 生産/橋梁製造

- 設計・エンジニアリングサービス

- 材料

- 技術別

- FDM/FFF

- SLS/SLA/DLP

- MJFandバインダージェッティング

- DMLS/EBM/L-PBF

- その他の新興市場(LCD, CLIP, WAAM)

- 形態別(材料)

- フィラメント

- パウダー

- 液体/樹脂

- 用途別

- プロトタイピング

- 機能部品

- 金型

- 歯科・整形外科インプラント

- エンドユーザー別

- 航空宇宙・防衛

- 自動車・モビリティ

- ヘルスケア・ライフサイエンス

- 産業機械

- 消費財・エレクトロニクス

- 建設・建築

- 地域別

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- フランス

- 英国

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動きと資金調達

- 市場シェア分析

- 企業プロファイル

- 3D Systems Corp.

- Stratasys Ltd.

- EOS GmbH

- General Electric(GE Additive)

- HP Inc.

- SLM Solutions Group AG

- Desktop Metal Inc.

- Materialise NV

- Arkema SA

- BASF Forward AM

- Evonik Industries AG

- Hoganas AB

- Sandvik AB

- Royal DSM(Covestro)

- Markforged Holding Corp.

- Protolabs Inc.

- Voxeljet AG

- ExOne(Desktop Metal)

- Carbon Inc.

- Ultimaker B.V.

- Carpenter Technology Corporation

- Renishaw plc

- Xometry Inc.