3Dプリンティング材料の世界市場:タイプ別、形状別、用途別、技術別、最終用途産業別、地域別 - 2030年までの予測

3D Printing Materials Market by Type, Form, Technology, Application, End-use Industry, & Region - Global Forecast to 2030- 発行日

- ページ情報

- 英文 355 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1840076

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

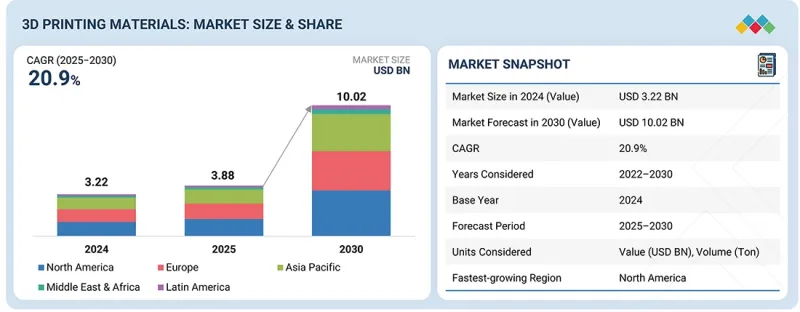

3Dプリンティング材料の市場規模は、2025年に38億8,000万米ドルと推定され、2025年から2030年までのCAGRは20.9%と見込まれており、2030年には100億2,000万米ドルに達すると予測されています。

3Dプリンティング材料市場は、カスタマイズ、軽量化、迅速なプロトタイピングが不可欠である航空宇宙、自動車、ヘルスケア、消費者製品などの産業における付加製造の利用増加によって大きく促進されています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2022年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 検討単位 | 金額(100万米ドル)および数量(トン) |

| セグメント | タイプ別、形状別、用途別、技術別、最終用途産業別、地域別 |

| 対象地域 | 欧州、北米、アジア太平洋、中東・アフリカ、ラテンアメリカ |

金属、複合材料、先端ポリマーなどの高性能材料に対する需要の高まりにより、メーカーはより短いリードタイムと低コストで強靭で複雑な部品を製造できるようになっています。また、強度、耐熱性、生体適合性を向上させる材料科学の進歩とともに、オンデマンドで持続可能な製造への移行が市場成長を促進しています。インダストリー4.0と政府によるサプライチェーンの現地化支援は、さらに需要を後押ししています。

3Dプリンティング材料業界のフィラメントセグメントは、主にそのマテリアルハンドリングの容易さ、一般的に利用されているFDM/FFFプリンターとの互換性、デスクトップレベルでの低コストプリンティングソリューションへの関心の高まりに基づいて、最も高い成長CAGRを示しています。フィラメントベースの材料印刷は製造プロセスを合理化するため、歯科、電子機器、研究などさまざまな産業でプロトタイピングや小規模生産の目的で利用できるようになります。とはいえ、満たされていない需要も成長を後押ししており、新規参入や技術革新のための供給ギャップと高い市場の可能性が残されています。

ヘルスケア分野は、歯科修復物、骨インプラント、外科器具に生体適合性材料の使用が増加しているため、3Dプリンティング材料市場で2番目に高いCAGRを記録しています。ジルコニアやアルミナなどの材料は生体適合性が高く、耐摩耗性、強度に優れているため、オーダーメイドの歯冠や整形外科用インプラントに適しています。3Dプリンターによって、正確で患者に合わせた設計が可能になり、手術時間の短縮と治療成績の向上が実現します。さらに、医療が個別化治療や低侵襲治療に向かって進化するにつれて、オーダーメイドの高性能3Dプリント部品のニーズが高まっています。セラミックプリント技術に使用されるプロセスと材料の進歩により、歯科および整形外科用途での採用が加速しています。

欧州は、積層造形に対する政府の強力なバックアップ、確立された産業基盤、先端材料における研究開発費の増加により、3Dプリンティング材料市場で3番目に高いCAGRを記録すると予測されています。ドイツ、フランス、ロシアが3Dプリンティングの技術革新を主導しており、特に航空宇宙、ヘルスケア、自動車産業に重点を置いています。また、この地域は、明日の高度な材料印刷技術を生み出すために産業界のリーダーと協力している大学や研究機関の強力な基盤に支えられています。さらに、デジタル製造と持続可能性に重点を置くEUは、低廃棄物、効率的、軽量生産のための3Dプリンティング材料の応用を推進しています。

当レポートでは、世界の3Dプリンティング材料市場について調査し、タイプ別、形状別、用途別、技術別、最終用途産業別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

第6章 業界動向

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- 価格分析

- マクロ経済見通し

- バリューチェーン分析

- エコシステム分析

- 貿易分析

- 技術分析

- 特許分析

- 規制状況

- 2025年~2026年の主な会議とイベント

- ケーススタディ分析

- 顧客ビジネスに影響を与える動向/混乱

- 生成AI/AIが3Dプリンティング材料市場に与える影響

- 投資と資金調達のシナリオ

- 2025年の米国関税が3Dプリンティング材料市場に与える影響

第7章 3Dプリンティング材料市場(タイプ別)

- イントロダクション

- プラスチック

- 金属

- セラミックス

第8章 3Dプリンティング材料市場(形状別)

- イントロダクション

- フィラメント

- 液体

- 粉末

第9章 3Dプリンティング材料市場(用途別)

- イントロダクション

- プロトタイピング

- 製造

- その他

第10章 3Dプリンティング材料市場(技術別)

- イントロダクション

- 熱溶解積層法(FDM)

- 選択的レーザー焼結(SLS)

- ステレオリソグラフィー/デジタル光処理(SLA/DLP)

- 直接金属レーザー焼結(DMLS)

- その他

第11章 3Dプリンティング材料市場(最終用途産業別)

- イントロダクション

- 航空宇宙・防衛

- ヘルスケア

- 自動車

- 消費財

- その他

第12章 3Dプリンティング材料市場(地域別)

- イントロダクション

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他

- ラテンアメリカ

- ブラジル

- メキシコ

- その他

第13章 競合情勢

- 概要

- 主要参入企業の戦略/強み

- 収益分析、2020年~2024年

- 市場シェア分析、2024年

- ブランド/製品比較分析

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- 3Dプリンティング材料ベンダーの評価と財務指標

- 競合シナリオ

第14章 企業プロファイル

- 主要参入企業

- 3D SYSTEMS, INC.

- ARKEMA

- SYENSQO

- STRATASYS

- EVONIK INDUSTRIES AG

- GE AEROSPACE

- CARPENTER TECHNOLOGY CORPORATION

- HOGANAS AB

- SANDVIK AB

- NANO DIMENSION

- SINTOKOGIO, LTD.

- NANOE

- CERAMTEC GMBH

- LITHOZ GMBH

- TETHON 3D

- その他の企業

- GKN POWDER METALLURGY

- TRUMPF

- VICTREX PLC

- ULTIMAKER

- ETEC

- STEINBACH AG

- INTERNATIONAL SYALONS

- ALMIGHTYFILA

- DREAM POLYMERS

- WOL3D

第15章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 355 Pages

- 納期

- 即納可能