|

市場調査レポート

商品コード

1850065

3Dプリンティング材料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)3D Printing Materials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 3Dプリンティング材料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月24日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

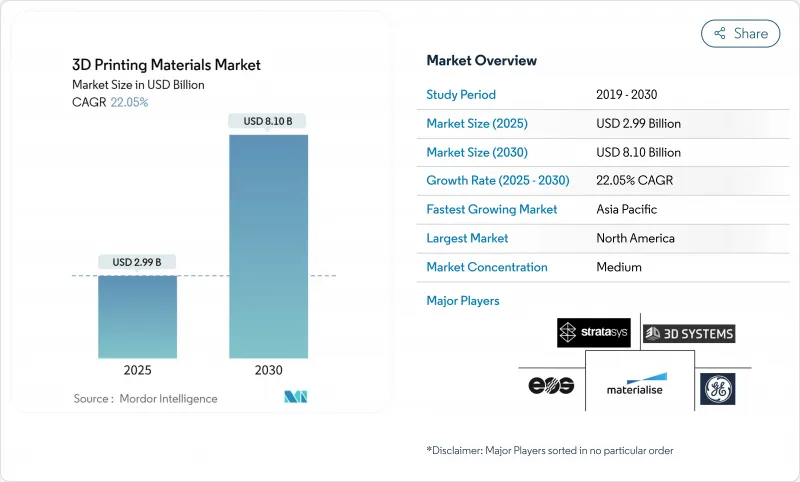

3Dプリンティング材料市場は、2025年に29億9,000万米ドルに達し、2030年には81億米ドルに拡大し、CAGR 22.05%で成長すると予測されています。

この拡大は、航空宇宙、自動車、ヘルスケアのサプライチェーンにおいて、積層造形がプロトタイピングリソースから検証済みの生産ツールへと移行していることを反映しています。航空宇宙産業の主要企業は、チタン、ニッケル、アルミニウムの粉末を連続生産するための認定を継続し、医療機器メーカーは、患者固有のポリマーと金属の規制上のクリアランスを確保しています。自動車OEMは、軽量電気自動車部品と金型効率の採用を加速します。急速な材料革新はサイクルタイムを短縮し、部品性能を向上させ、化学企業やプリンターベンダーに新たな収益源を開きます。競争戦略の中心は、ハードウェア、ソフトウェア、消耗品を緊密に統合し、繰り返し材料収入を確保することです。

世界の3Dプリンティング材料市場の動向と洞察

連続航空宇宙および医療生産における金属粉末の使用急増

航空宇宙OEMは実証プロジェクトにとどまらず、チタン、ニッケル、アルミニウム合金をフライトクリティカルな部品として認証するようになっており、Ti-6Al-4Vはその高い強度対重量比と耐食性により航空宇宙用粉末消費の大部分を占めています。生体適合性のあるチタンとコバルトクロム粉末は、現在、減法法では達成できない内部格子を持つ頭蓋プレート、脊椎ケージ、人工関節を支えています。ハネウェルの6Kアディティブニッケル718の2025年認定は、リサイクル原料が原料廃棄物を削減しながら厳しいタービンエンジン要件を満たす方法を示しています。2年という長期にわたる認定制度は高い参入障壁を生み出し、既存の粉末メーカーを価格破壊から守り、3Dプリンティング材料市場内の統合動向を強化します。

高性能ポリマーの急速な進歩

ポリエーテルエーテルケトン(PEEK)、ポリエーテルケトンケトン(PEKK)、炭素繊維強化ブレンドは、人工衛星用ブラケット、整形外科用外傷プレート、石油・ガス流量制限装置でアルミニウムに取って代わりつつあります。ストラタシスは2025年にVICTREX AM 200を発表し、1回の造形で数百個の部品を造形でき、150℃の使用温度でも寸法精度を維持できるようになりました。デュアルノズル溶融成膜システムは、面内の熱伝導率を4.54W/(m*K)まで高める連続炭素ロービングを内蔵し、ヒートシンクやEMIシールドの使用事例を拡大しました。これらの進歩により、生産リードタイムは36時間以下に短縮され、後加工は50%削減され、3Dプリンティング材料市場全体の繰り返しポリマー需要を刺激しています。

高い設備と材料コスト

産業用金属プリンターの価格は10万~100万米ドルで、特殊粉末とフィラメントが部品コスト全体の30~40%を占めるため、中小メーカーへの普及は限定的です。不安定なニッケルとレアアースの価格設定は、サービス・ビューローの予算編成リスクを高めています。大手インテグレーターは、複数年の原料契約を結び、社内でリサイクルを開拓することで対抗しているが、資本集約度が3Dプリンティング材料市場全体への普及を妨げる要因となっています。

セグメント分析

プラスチックの2024年のシェアは47.25%で、3Dプリンティング材料市場をリードしています。このセグメントには、ABSやPLAといった汎用グレードのほか、滅菌や高温での使用に耐えるエンジニアリング・ポリマーも含まれます。需要は、デスクトップ・プリンターの出荷台数や業務用溶融フィラメントの設置台数と連動して拡大します。プラスチック部門は、色の忠実度、難燃性、機械的性能の継続的な改善から恩恵を受け、デスクトップ・ユーザーを引き付け、産業用ユーザーを有効なデータセットで満足させています。

ベースは小さいが、金属は2030年までのCAGRが23.24%となり、3Dプリンティング材料市場で最速です。認証されたチタン、アルミニウム、ニッケルの超合金粉末は、重量が重要な航空エンジンのブラケット、整形外科用インプラント、レーシングカーのブレーキキャリパーを可能にします。セラミックとワックスは、インベストメント鋳造用シェルや高温エレクトロニクスなどの特殊なニッチを占めています。

地域分析

北米は2024年の3Dプリンティング材料市場の39.46%を占め、首位を維持した。この市場を支えているのは、強固な航空宇宙サプライチェーン、外科医主導のインプラントイノベーション、America Makesコンソーシアムなどの連邦政府の資金提供ルートです。材料ベンダーは、Tier-1航空機メーカーや医療機器クラスターとの近接性を活かして、用途に特化したパウダーやポリマーを共同開発しています。また、この地域には、金属切粉を回収して適格な添加剤原料に変換し、バージン輸入への依存を軽減する粉体リサイクル業者も数社あります。

アジア太平洋地域のCAGRは26.25%と最も高く、2030年まで成長エンジンであり続けると予測されます。中国はエントリーレベルのプリンター輸出を独占しており、バイオベースポリマーにコスト面での優位性をもたらしています。欧州は、強力な研究開発能力と世界で最も厳しい環境規制のバランスを保っています。EUのサーキュラーエコノミー指令は、リサイクル原料の採用を奨励しており、バイオ由来のPLAとPA11の数量増加は加速します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 航空宇宙および医療機器の量産における金属粉末使用量の急増

- 高性能ポリマーの急速な進歩

- 自動車用途からの需要急増

- ヘルスケアと消費財におけるマスカスタマイゼーションの勢い

- バイオベース/生分解性原料の採用増加

- 市場抑制要因

- 設備費と材料費の高騰

- 航空宇宙および医療グレードの厳格な認証

- 限られた種類の材料の入手可能性

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 素材タイプ別

- プラスチック

- アクリロニトリルブタジエンスチレン(ABS)

- ポリ乳酸(PLA)

- ナイロン

- ポリアミド

- ポリカーボネート

- その他のプラスチック(複合材料、生分解性ポリマーなど)

- 金属

- セラミックス

- その他の材料(ガス、ワックス)

- プラスチック

- 形態別

- 粉

- フィラメント

- 液体/樹脂

- エンドユーザー業界別

- 航空宇宙および防衛

- 自動車

- 医学

- 家電

- その他(エネルギー・電力、産業機械等)

- 地域別

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- シンガポール

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3D Systems, Inc.

- Arkema

- BASF

- CRP TECHNOLOGY S.r.l.

- Custom Resin Solutions

- EnvisionTEC US LLC

- EOS GmbH

- Evonik Industries AG

- General Electric Company

- Henkel AG & Co. KGaA

- Hoganas AB

- HP Development Company, L.P.

- Materialise

- Renishaw plc

- Sandvik AB

- Solvay

- Stratasys

- voxeljet AG