|

市場調査レポート

商品コード

1851214

皮下免疫グロブリン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Subcutaneous Immunoglobulin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 皮下免疫グロブリン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

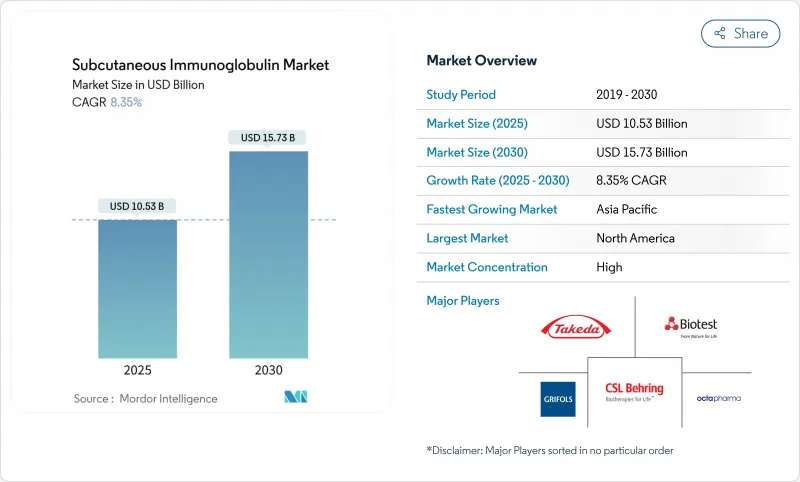

皮下免疫グロブリン市場の2025年の市場規模は105億3,000万米ドルで、2030年には157億3,000万米ドルに達し、CAGR 8.35%で成長すると予測されています。

自己管理療法に対する患者の嗜好、輸液技術の向上、在宅医療に対する支払者の支援が相まって、世界の血漿採取能力を余裕で上回る需要曲線を維持しています。原発性免疫不全症は、早期診断により治療対象者が拡大するため、引き続き需要の中心であり、神経疾患と血液疾患は着実にニッチ状態を超えています。促進型製剤は、1カ月の治療を1回に圧縮することにより、アドヒアランスを向上させ、間接コストを削減するという特徴により、対応可能なベースを拡大します。地域的には、北米が消費の主導権を維持しているが、日本、中国、オーストラリアが新製品を開発し、償還経路を合理化するにつれて、アジア太平洋の軌道はさらに急上昇します。メーカー各社は、歩留まり向上プロセス、分画の拡大、サプライチェーンを短縮するパートナーシップによって、慢性的な血漿不足に対応しています。

世界の皮下免疫グロブリン市場の動向と洞察

原発性免疫不全症の有病率の増加が市場拡大を牽引

大規模な電子カルテシステムに組み込まれた改善されたスクリーニング・アルゴリズムにより、先天性免疫不全症の患者は1万人に6人と、以前の想定を大幅に上回る割合で特定されるようになりました。より正確な疫学は、医師がより早期に補充療法を処方することを意味し、これにより患者の皮下製剤への生涯曝露期間が長くなります。病院のデータでは、重症感染症による入院の平均費用は12万2,739米ドルであり、保険会社が予防的免疫グロブリン療法に資金を提供するよう説得するレベルです。ダウン症やその他の症候群性疾患における免疫不全も同時に発見され、治療対象が広がっています。COVID-19の経験は、パンデミックから流行リスクへの移行に伴い、脆弱なグループに対するIgGの予防的使用をさらに支持するものです。これらの要因が相まって、皮下免疫グロブリン市場のベースライン需要が高まり、前年比の数量成長が安定します。

患者の嗜好がIVIGからSCIGへの移行を加速

調査データによると、患者の82%が皮下投与を好み、84%が自律性と移動負担の軽減を理由に在宅投与を支持しています。実臨床試験でも、特に慢性神経筋疾患において、全身反応の減少とともに同等の有効性が確認されています。医療経済的な分析によれば、看護師が皮下投与に費やす時間は患者1人当たり年間35時間であるのに対し、静脈内投与ではそれよりも大幅に多いです。プレフィルドシリンジ、マニュアルプッシュオプション、小型ポータブルポンプは、かつて治療を輸液室に限定していた技術的なハードルを取り除いてくれます。このような利便性の組み合わせにより、新規参入者の安定した流れが皮下免疫グロブリン市場に直接流れ込むことになります。

世界的な血漿供給の制約が市場成長の持続性に課題

1リットルの血漿が患者に投与されるまでに7-12ヶ月の分画を必要とするため、わずかな需要の増加でも在庫に負担がかかります。英国は2025年までに血漿自給率を0%から25%に引き上げ、2031年までに30-35%を目標としています。製造業者はプロセスをアップグレードし、ADMA Biologics社は最適化されたクロマトグラフィーとウイルス濾過ステップを使用する20%の収率向上を申請しました。しかし、主要ドナー国における回収政策の変更は、依然として成長を抑制しており、地域的な不足は、分画能力が限られている発展途上国で最初に現れます。したがって、皮下免疫グロブリン市場は、血漿1リットルあたりをさらに伸ばすための絶え間ない技術革新に依存しています。

セグメント分析

原発性免疫不全症は2024年の売上高の58.67%を占め、CAGR 8.96%で前進しており、皮下免疫グロブリン市場の最大のスライスを支えています。医師の意識向上、新生児スクリーニング試験、ゲノム検査が患者を早期に発見し、治療寿命を延ばすことにつながっています。化学療法、幹細胞移植、抗リウマチ薬に関連した二次性免疫不全は、以前は病院でのIVIG注入に頼っていた大規模なコホートを増やしています。慢性炎症性脱髄性多発神経炎と多巣性運動ニューロパチーは、維持療法がガイドラインで支持されているため、神経系への応用が最も急速に進んでいます。成人のCIDPに対するガムマガードリキッドの薬事承認は、2025年に支払者の認知度を広げました。自己免疫性脳炎とスティッフパーソン症候群に関する新たな調査により、潜在的な患者層はさらに拡大しています。プレシジョン・メディシン・イニシアチブは、血清バイオマーカーパネルと機械学習アルゴリズムを用いて、皮下投与と静脈内投与の患者を層別化します。このようなデータガイドに基づくマッチングは、リソースの割り当てを最適化し、アドヒアランスを向上させ、皮下免疫グロブリン市場の成長が患者中心であり続けることを保証します。

セグメントの多様性が回復力を確保します。血漿が不足し数量配分が制限される場合、メーカーは中核的な免疫不全ユーザーを見捨てることなく、価値の高い神経学セグメントへ供給を再分配することができます。病院、診療所、在宅ケアサービスは、より幅広い適応症を反映するように教育内容を調整し、誤投与のリスクを軽減します。治療の裾野が広がるにつれ、実臨床のエビデンスネットワークが安全性、有効性、QOL(生活の質)の成果を収集し、支払側の書類にフィードバックします。このフィードバックループにより、契約交渉が強化され、フォーミュラリーが確保されます。全体として、アプリケーションの幅広さは、皮下免疫グロブリン業界を単一用途の製品ラインではなく、多目的な治療プラットフォームへと変貌させる。

従来型のポンプ点滴は、臨床プロトコルの定着と幅広いデバイスの入手可能性により、2024年の売上高シェアは48.67%を維持した。この方法は、プログラム可能な流量により注入部位の不快感を最小限に抑えることができるため、小児や手先の器用さに制限のある患者に依然として好まれています。とはいえ、促進療法はヒアルロニダーゼを利用した月1回の投与により、CAGR 8.89%で急速に拡大しつつあります。週1回のスケジュールで苦労していた患者は、月1日のレジメンに移行し、時間を自由にし、末梢カテーテルの消耗品を削減しています。ラピッドプッシュは、シリンジ駆動の手技であり、完全なコントロールと最小限の器具を好む成人に魅力的です。比較研究では、これらの手技において薬物動態が劣っていないことが報告されており、医師は患者のライフスタイルに合わせた選択ができるようになっています。

機器メーカーも並行して技術革新を行っています。臨床評価中のウェアラブル体内注射器は、大容量と目立たないフォームファクターの両立を目指しています。スマートフォンのアプリは注入データを記録し、アドヒアランスをサポートするリマインダーをプッシュします。拡張現実を通して配信されるトレーニングモジュールは、初期学習曲線を短縮し、開始時の病院でのチェアタイムを短縮します。地域によって実践パターンは異なる:北米ではすべての手技メニューが導入され、欧州では成人に対する促進療法がますます好まれるようになり、アジア太平洋ではHYQVIAの承認後、大量低圧注入が可能な新世代ポンプが導入されています。全体として、手技の多様性が皮下免疫グロブリン市場の持続的な拡大を支えています。

地域分析

北米は売上高の41.26%を占めるが、これは米国が約15万~20万人の原発性免疫不全症患者を診断しており、商用プランとメディケアの両方で広範な在宅輸液給付を維持しているためです。カナダでは、各州の処方箋によって治療費が償還され、病院や地域のプログラムを通じて製品が提供されます。最近のメディケアの規則変更により、在宅輸液の看護時間が払い戻されるようになり、さらに普及が進んでいます。米国を中心とする強固な血漿採取インフラは、国内供給を保証し、国際的なショックを緩衝します。

英国は2025年に国内血漿自給率25%に達し、2031年までに30~35%を目標としています。ドイツは最大の分画能力を有し、フランス、イタリア、スペインは国内での血漿採取を優先しています。欧州医薬品庁は、HYQVIAの集中承認やXEMBIFYの汎EUラベル拡大が示すように、促進製剤の早期審査を支援しています。COVID-19の供給途絶は戦略的血漿備蓄への投資を促し、公衆衛生と産業政策を同期させました。

アジア太平洋地域はCAGR 9.12%で最も急成長している地域であり、日本の2024年HYQVIA承認と中国都市部での償還拡大が後押ししています。オーストラリアの国家血液局(National Blood Authority)は、2カ月に1回在宅投与用の製品を供給し、皮下製剤を標準治療に組み込んでいます。韓国は、バイオ医薬品のエコシステムを活用し、現地での分画プロジェクトを推進し、インドネシアは、世界初の血漿施設のために対内投資を誘致しました。課題としては、新興市場における断片的な規制の枠組みや限られたドナーネットワークなどが挙げられるが、多国間の医療安全保障プログラムが技術支援を行っています。適格な分画プラントの基盤が拡大することで、皮下免疫グロブリン市場の長期的成長のための耐久性のある基盤が築かれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 原発性免疫不全症(PID)の有病率の増加

- IVIGから在宅SCIG投与へのシフト

- 高齢化と慢性疾患負担の増加

- 保険償還と血漿採取プログラムの拡大

- ヒアルロニダーゼが促進するfSCIGの大量導入

- プラズマの分散調達への取り組み

- 市場抑制要因

- 厳しい規制と品質要件

- 高い治療費と償還の摩擦

- 世界の血漿供給の制約

- 代替品としての新たなFcRn阻害剤生物製剤

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額-USD)

- 用途別

- 原発性免疫不全症

- 二次性免疫不全症

- 慢性炎症性脱髄性多発神経炎(CIDP)

- 多巣性運動神経障害(MMN)

- その他の用途

- 投与技術別

- 従来型ポンプ

- ラピッドプッシュ

- 促進(fSCIG)療法

- エンドユーザー別

- 病院

- ホームケア

- 専門クリニック&輸液センター

- その他

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Takeda Pharmaceutical Company Limited

- CSL Behring

- Grifols SA

- Octapharma AG

- Kedrion SpA

- Biotest AG

- Bio Products Laboratory(BPL)

- ADMA Biologics

- GC Pharma

- Sanquin

- LFB SA

- Emergent BioSolutions

- China Biologic Products

- Kamada Ltd.

- Argenx SE

- Octapharma Plasma Inc.(US)

- Intas Pharmaceuticals

- Bioplasma Argentina

- Bharat Serums & Vaccines

- Green Cross Health