静注用免疫グロブリン:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Global Intravenous Immunoglobulin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842638

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

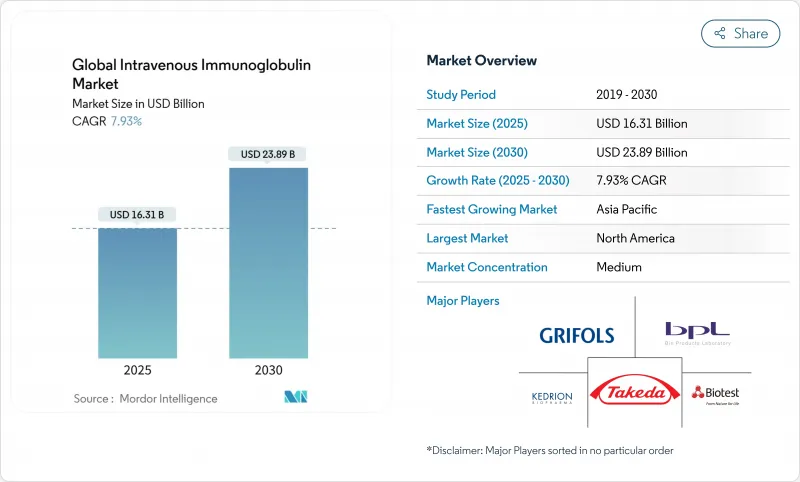

静注用免疫グロブリン市場規模は2025年に163億1,000万米ドルに達し、2030年には238億9,000万米ドルに達すると予測され、CAGRは7.93%に達します。

原発性免疫不全症以外の臨床用途の増加、人口動態の高齢化、分画製剤メーカーの持続的な設備投資などが、需要のファンダメンタルズを強化しています。北米は償還経路が確立され、一人当たりの支出額が高いため、静注用免疫グロブリン市場をリードしているが、アジア太平洋は急速なヘルスケアアクセスの向上と政策改革が後押ししています。慢性炎症性脱髄性多発ニューロパチーのような神経学的適応症の拡大が静注用免疫グロブリン市場の機会展望を広げています。

世界の静注用免疫グロブリン市場の動向と洞察

老年人口の増加

加齢に伴う免疫力の低下は、感染症や自己免疫疾患への感受性を高め、静注用免疫グロブリン市場の長期的な需要を支えています。アジア太平洋地域はその影響を最も強く受けています。人口の急速な高齢化は、診断範囲や保険適用範囲の拡大につながるからです。人口動向はまた、がん治療と関連した二次的免疫不全を増幅させ、使用量をさらに引き上げています。日本の医療技術支出の軌跡は、高齢化がいかに特殊療法の消費を促進するかを裏付けています。これらの要因が相まって、今後10年間のフラクショネーターの数量パイプラインは予測可能なものとなります。

免疫グロブリン療法の採用拡大

慢性炎症性脱髄性多発神経炎に対する武田薬品のガムマガード液剤のような薬事承認は、より広範な免疫調節の有用性を検証し、臨床医に受け入れられることを加速しています。自己免疫性脳炎や敗血症における新たなデータは、いくつかの高所得市場において償還が緩和される中、適応外処方を後押しし、信頼性を高めています。エビデンスの蓄積により、新たな患者層の獲得と投与期間の延長が可能となり、静注用免疫グロブリン市場全体の消費量が増加します。

厳しい規制当局の承認とドナーの審査基準

特に規制当局の監視が厳しい欧州連合(EU)や米国では、ドナー適格性に関する厳しい規則や徹底的なバリデーション手順により、リードタイムが長くなり、オーバーヘッドが増加します。バッチリリース要件とウイルス安全性ベンチマークは、資本と文書化の負担を課し、静注用免疫グロブリン市場における新規参入企業の前進を減速させる可能性があります。

セグメント分析

2024年、IgGは静注用免疫グロブリン市場の74.75%を占め、このセグメントは2030年までCAGR 8.54%で成長します。グリフォルス社の精製プロセスは、一貫して98%以上のIgG純度を実現し、ブランドの差別化を強化しています。高強度製剤は現在、輸液時間を短縮し、病院のスケジューリング圧力を緩和し、患者の快適性を向上させています。

メーカー各社は、連続クロマトグラフィーを優先して歩留まりを高め、コストを下げることで、静注用免疫グロブリン市場全体の利幅をさらに拡大しています。YimmugoやALYGLOのような新ブランドの規制クリアランスは、競争力を高めると同時に、より広範な供給の安全性を保証しています。IgAとIgMは、粘膜障害と補体介在性障害に特化したニッチな地位を維持しています。

地域分析

北米は、長年の保険適用と広範な血漿採取インフラにより、2024年の静注用免疫グロブリン市場の42.34%を維持しています。メディケアの方針には使用基準が示されており、商業支払者はそれをほぼそのまま反映しているため、需要が予測しやすく、新しい製剤の採用も早いです。専門の輸液ネットワークと成熟しつつある在宅サービスは、患者の利便性と業務効率を高める。

2030年までのCAGRは8.45%で、アジア太平洋地域が最も急速に成長しています。中国の国家償還医薬品リスト交渉により、2024年にはIVIGの平均価格が63%引き下げられ、これまで手が届かなかったコホートにも治療法が広がります。日本の医療技術評価の改訂は革新的な生物製剤への資金提供を支持し、インドの生産連動型インセンティブは現地の分画能力を刺激し、これらすべてが静注用免疫グロブリン市場の基盤を拡大します。

欧州は安定した成長を示しているが、米国血漿への供給依存が脆弱性を浮き彫りにしています。ESG主導の自給自足政策と集中調達は、ドナープールの多様化と透明性の向上をメーカーに迫る。外来輸液への漸進的なシフトは、入院コストの削減と静注用免疫グロブリン市場全体の品質基準の維持を目的としています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢人口の増加

- 免疫グロブリン療法の採用増加

- 免疫不全および出血性疾患の有病率の上昇

- 血漿分画技術の進歩

- アジアにおける適応外の神経学的使用と償還の緩和

- 地域の血漿収集ハブが供給の安全性を促進

- 市場抑制要因

- 厳しい規制当局の承認とドナーの審査基準

- 高い治療費とコールドチェーン費用

- 皮下Ig(SCIG)へのシフトによるIVIG量の減少

- 血漿調達に関するESGの精査によるコンプライアンスコストの上昇

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 免疫グロブリンクラス別

- IgG

- IgA

- IgM

- その他

- 用途別

- 低ガンマグロブリン血症

- 慢性炎症性脱髄性多発神経炎(CIDP)

- 原発性免疫不全症(PID)

- 重症筋無力症

- 多巣性運動ニューロパチー

- その他の用途

- エンドユーザー別

- 病院

- 専門クリニックおよび神経センター

- 在宅医療

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Takeda Pharmaceutical Co.

- CSL Behring

- Grifols SA

- Octapharma AG

- Baxter International Inc.

- Kedrion SpA

- Biotest AG

- Bio Products Laboratory Ltd

- LFB Group

- China Biologic Products Holdings

- Shanghai RAAS Blood Products

- Hualan Biological Engineering

- ADMA Biologics Inc.

- Emergent BioSolutions Inc.

- Kamada Ltd

- GC Pharma

- Intas Pharmaceuticals(Lonza Tie-up)

- BioTest Pharma(US)

- South African National Blood Service

- Sanquin Plasma Products

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日