|

市場調査レポート

商品コード

1851178

人工心臓弁:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Prosthetic Heart Valve - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 人工心臓弁:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 131 Pages

納期: 2~3営業日

|

概要

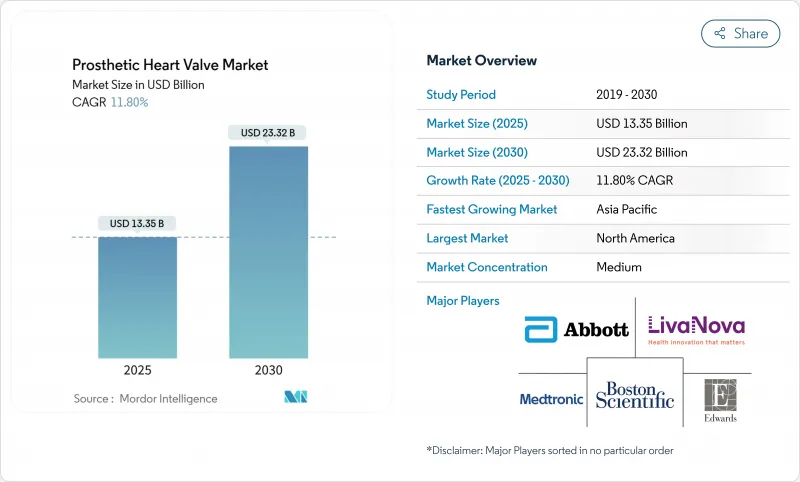

人工心臓弁市場は2025年に133億5,000万米ドルに達し、2030年には233億2,000万米ドルに成長すると予測され、期間中のCAGRは11.8%を記録します。

人口動態の高齢化、経カテーテル的大動脈弁置換術(TAVR)の適応拡大、規制当局による審査の迅速化により、経カテーテル的イノベーションが人工心臓弁市場の主要な成長エンジンとして位置づけられています。エドワーズライフサイエンスは2025年5月、無症候性重症大動脈弁狭窄症におけるSAPIEN 3プラットフォームの米国食品医薬品局(FDA)承認を取得し、治療可能な患者層が症候性患者以外にも拡大した。経カテーテル心臓弁は2024年の売上高の45.55%を占め、エドワーズのEVOQUEやアボットのTriClipなどの三尖弁システムは、ファースト・イン・クラスの承認取得後、二桁成長に加速しています。手術件数は引き続き病院が圧倒的に多いが、外来手術センター(ASC)が最も急速に拡大しています。北米が最大のシェアを占めているが、アジア太平洋は、中国におけるマイクロポートのVitaFlow Liberty Flexのような現地承認のおかげで、高成長のフロンティアとなっています。エドワーズ社による3億米ドルのInnovalve買収やジョンソン・エンド・ジョンソン社による17億米ドルのV-Wave買収に代表されるポートフォリオ統合が競争をさらに激化させています。

世界の人工心臓弁市場の動向と洞察

TAVR/TAVIの適応拡大

2025年5月、無症候性重症大動脈弁狭窄症に対するエドワーズのSAPIEN 3プラットフォームがFDAに承認されたことで、「経過観察」という考え方がなくなり、臨床医は症状発現前に介入できるようになりました。EARLY TAVRのデータでは、3.8年間の追跡調査において、早期治療による有害事象は26.8%であったのに対し、監視下では45.3%でした。エドワーズ社は、2025年のTAVRの売上を41億~44億米ドルと予測しており、アボット社などのライバル社は、より低リスクの患者を獲得するためにENVISION試験を開始しました。メディケア&メディケイド・サービスセンター(CMS)の適用範囲決定は、一般的に民間支払者がメディケアの先例を反映するため、採用を形成します。適用範囲が広がれば、手技件数は増加し、人工心臓弁市場のトランスカテーテル優位へのシフトが強化されます。

規制当局の早期承認とブレークスルー指定

ブレークスルーデバイスの指定は、2024年9月までに過去最高の1,041件に達します。128件の承認製品は、このパスウェイがいかに承認を3~5年から約18~24ヵ月に圧縮するかを示しています。エドワーズのEVOQUE三尖弁は、2024年2月の承認を得るためにブレークスルー・ステータスを活用し、4Cメディカルのポリマー製アルタバルブは2つのブレークスルー・ラベルを取得しています。欧州もこの切迫した状況に類似しており、2025年4月にSAPIEN M3に世界初の経大腿僧帽弁CEマークを付与しています。早期の指定を受けた企業は、市場投入のスピードで優位に立ち、人工心臓弁市場での企業収益とブランド・ポジショニングを高めることができます。

高額なTAVRデバイスと手技費用

米国の民間支払機関がTAVRに支払う費用の中央値は7万1,312米ドルで、メディケアの3万7,865米ドルに比べて高いです。欧米ではTAVRに年間20億米ドル以上が費やされ、予算を圧迫しています。新興市場は、一人当たりの年間ヘルスケア支出を上回る可能性があるため、より大きなハードルに直面しています。スペインの1QALY当たり6,952ユーロの増分費用対効果比は閾値を下回っているが、支払者の制約により早急な導入には限界があります。メーカーはバリューベースの契約を模索しているが、高価格が依然として人工心臓弁市場のブレーキとなっています。

セグメント分析

経カテーテル心臓弁は2024年の売上高の45.55%を占め、リスクプロファイルを問わず救済療法から第一選択薬へと急速に移行していることを裏付けています。このセグメントは、入院期間を短縮し適格性を拡大する合理化された手技によって、市場セグメンテーション市場を支えています。ポリマー製弁は最も急速に成長しているニッチ分野であり、2030年までのCAGRは18.25%です。抗凝固療法を行わなくても石灰化しにくい素材であるため、活動的な患者にとって魅力的です。組織弁は従来の手術との関連性を維持し、機械式弁は耐久性と引き換えに生涯にわたる抗凝固療法を受け入れる一部の若年ユーザーにとっての選択肢であり続ける。エドワーズの無症候性患者用SAPIEN 3やEVOQUE三尖弁システムのような規制当局の勝利は、経カテーテル・ソリューションの最前線を維持しています。ポリマーの革新企業であるFoldax社や4C Medical社は、耐久性への期待を再構築し、競争上の差別化を促進します。機器プラットフォームが複数のポジションに対応することで臨床的受容性が拡大し、人工心臓弁市場のカテーテルベース治療への方向性が強化されます。

無縫合プラットフォームは、クロスクランプ時間を短縮し、将来的なバルブ・イン・バルブの介入を容易にすることで、開腹手術とカテーテル手技の境界線を曖昧にします。このハイブリッドな進化は、手術のコントロールを放棄することなく、より迅速な手技を求める外科医を惹きつけています。LivaNova社のPerceval Plusのような迅速な展開が可能なバルブは、スループットと治療成績のバランスを重視する施設にアピールし、より広い人工心臓弁市場でのシェア拡大を促しています。

大動脈弁は2024年の売上高の56.53%を占め、成熟したエビデンスベースと合理化された償還経路に支えられています。大動脈弁狭窄症の有病率は年齢とともに上昇するため、患者の需要は引き続き旺盛であるが、高所得市場への普及が安定するにつれて成長は緩やかになります。三尖弁インターベンションは、エドワーズのEVOQUE承認とアボットのTriClipの試験成功に後押しされ、全ポジション中最速の予測CAGR 15.15%を記録しました。僧帽弁プログラムは、SAPIEN M3のCEマーク取得により経大腿アプローチが解禁され、勢いを増しています。専門企業は、Venus P-valveのような拡大した流出路のためのデバイスで肺のニーズに対応しています。

大動脈製品の人工心臓弁市場シェアは、三尖弁と僧帽弁の成長が従来のボリュームを上回るため、小幅な縮小が予想されます。経カテーテル的三尖弁手術のエビデンス開発におけるCMSの適用範囲は、米国での普及を加速させると思われます。同時に、アジア太平洋地域の企業は、Venus Medtechの僧帽弁プラットフォームなど、地域の解剖学的構造に適した部位特異的なデバイスを開発し、競争力を多様化しています。ポジション特化が深まるにつれて、メーカーは解剖学的なニュアンスに合わせた規制スケジュールと臨床試験を確保し、人工心臓弁市場の持続的成長を支えています。

地域分析

北米は2024年の売上高の42.52%を占め、確立された保険償還、強固な臨床インフラ、早期導入者のマインドセットを通じて主導権を固めました。CMSの保険適用拡大が治療法の成長を促進し、民間保険会社は一般的にメディケアの姿勢を反映し、幅広いアクセスを確保しています。米国は、2037年までに8,650人の心臓専門医が不足するという問題に直面しており、もし研修パイプラインが加速しなければ、この制約が手技の成長を鈍らせる可能性があります。カナダは、州の医療制度が統合され、TAVRの件数が増加しています。メキシコの近代化する民間部門と国境を越えた医療ツーリズムはニッチな成長要因です。

アジア太平洋地域は、インフラ投資、規制の調和、国内の技術革新に後押しされ、2030年までのCAGRが最速の14.12%となります。中国国家医療製品監督管理局(NMPA)によるマイクロポートのVitaFlow Liberty Flexの承認は、国産の経カテーテル選択肢を拡大します。日本と韓国は、高齢化社会と国民皆保険制度を活用して導入を加速します。インドは、心臓治療プログラムが大都市中心部以外にも拡大し、長期的な可能性を示しています。解剖学的な違い、特に東アジアの患者では大動脈弁輪が小さいため、地域特有のバルブのサイジングが必要となり、現地での研究開発が強化されます。オーストラリアは臨床試験の中核として機能し、地域の技術移転とエビデンスの創出を支援します。

欧州は、調整された規制と強力な臨床医ネットワークに支えられ、バランスの取れた成長見通しを維持しています。ドイツ、英国、フランス、イタリア、スペインは、長年のTAVRプログラムと標準化されたカリキュラムに支えられ、手術件数の中核をなしています。エドワーズのSAPIEN M3のCEマークは、経大腿僧帽弁ソリューションのローンチパッドとしての欧州の役割を強調しています。東欧は遅れをとっているが、経済が収束しているためキャッチアップの可能性があります。一方、中東・アフリカ、南米は小さな基盤から成長しています。卓越したセンターへの選択的な投資により、医師を養成し、成果を実証する地域のハブが形成され、人工心臓弁市場へのアクセスが徐々に広がっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化とVHD有病率の上昇

- TAVR/TAVIの適応拡大

- 規制当局のファストトラックとブレークスルー指定

- 中所得国における償還の拡大

- ポリマーバルブ研究開発のブレークスルー

- AIによる患者選択とサイジングツール

- 市場抑制要因

- 高いTAVRデバイスと手技コスト

- 若年層における耐久性への懸念

- ティア1都市以外のキャットラボのキャパシティは限定的

- バルブインバルブ再導入の急増

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- バルブタイプ別

- 機械式心臓弁

- 組織/生体人工心臓弁

- 経カテーテル心臓弁(TAVR/TMVR/TTVR/TPVR)

- ポリマー/次世代心臓弁

- ポジション別

- 大動脈

- ミトラ

- 三尖弁

- 肺

- 提供方法別

- 外科手術(SAVR/SMVR)

- トランスカテーテル

- 無縫合/迅速展開

- エンドユーザー別

- 第3次医療病院

- 心臓専門センター

- 外来手術センター

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Edwards Lifesciences

- Medtronic plc

- Abbott Laboratories

- Boston Scientific Corp.

- Artivion(CryoLife)

- LivaNova PLC

- MicroPort CardioFlow

- Jenavalve Technology

- Foldax Inc.

- Lepu Medical

- On-X Life Technologies

- Terumo Corp.

- Colibri Heart Valve

- TTK Healthcare

- Meril Life Sciences

- Teleflex(Chordis)

- NaviGate Cardiac Structures

- Peijia Medical

- Xeltis NV