芝保護:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Turf Protection - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851160

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

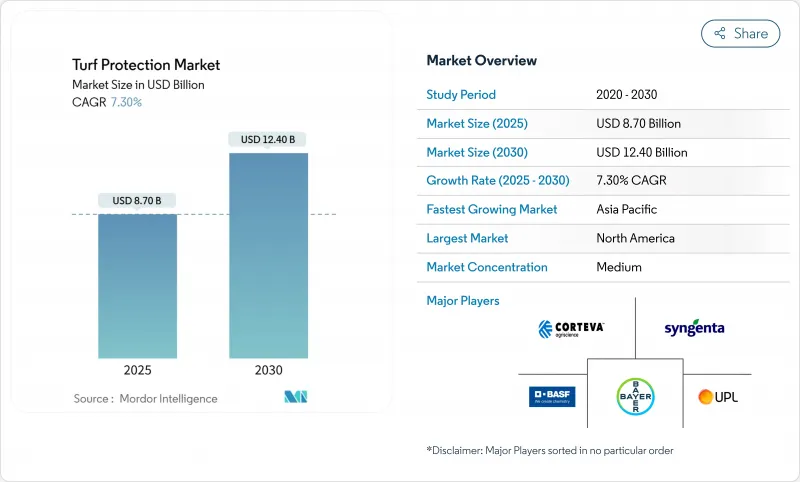

芝保護の市場規模は、2025年に87億米ドル、2030年には124億米ドルに達すると予測され、この期間のCAGRは7.3%です。

この市場拡大は、ゴルフコース、プロスポーツ会場、高級住宅地など、弾力性があり、見た目にも美しいプレーやレジャーのためのサーフェスを必要とする場所への投資が加速していることを反映しています。気候変動の激化、プレーヤーの安全基準の厳格化、総合的害虫管理プログラムへのシフトは、高度な殺菌剤、生物刺激剤、精密散布技術への需要を引き上げています。規制当局が合成化学物質を精査し、オーナーが環境フットプリントの削減に目を向けているため、生物学的製品は二桁成長を記録しています。競争面では、シンジェンタが最も高いシェアを占め、次いでバイエルクロップサイエンスが続くが、断片化が進んでいるため、バイオスティミュラントや精密センサー・パッケージなどのニッチ分野では、各地域の専門家が浸透を図っています。北米は、成熟したスポーツ・インフラと芝生の手入れにかける家庭の支出の高さによって主導権を維持しているが、アジア太平洋は、都市化と大規模施設の建設が需要の増加に拍車をかけているため、最速の伸びを記録しています。

世界の芝保護市場動向と洞察

ゴルフ場とプロスポーツ施設の建設増加

特にインド、中国、湾岸諸国では、パンデミック後に新しい施設への設備投資が急増し、耐久性と自然なプレイアビリティをバランスさせたハイブリッド芝システムに対する安定したプルスルー需要が生まれました。プロリーグは表面品質の評価基準を正式に定め、会場のオーナーはより厳しい安全性テストに合格した殺菌剤、植物成長調整剤、ストレス緩和剤を指定するようになりました。一旦建設されれば、各会場はシーズン中の病害防除を必要とするため、サプライヤーは経常的な収益を確保することができます。市場開拓者はまた、種子、栄養剤、デジタル・モニタリングをバンドルした統合パッケージにも注目し、芝保護市場におけるクロスセリングの機会を広げています。

芝草の病気の発生率の増加

冬が温暖化し、湿度が長期化することで、ダラースポットやブラウンパッチの発生が激化しているため、スーパーインテンデントは、カレンダーのスケジュールではなく、リアルタイムの病原菌の圧力に対応するダイナミック・ローテーション・プログラムの採用を促しています。調査によると、トールフェスクの圃場では、高窒素の施肥を行った場合、中程度の施肥を行った場合に比べ、ブラウンパッチの発生率が40%高くなることが示されており、バランスの取れた栄養戦略の必要性が浮き彫りになっています。先進的な診断キットとAIモデルにより、ダラースポットを97%の精度で検出できるようになり、より早期の介入と殺菌剤散布量の最適化が可能になりました。この動向により、芝保護業界は、有益な土壌生物を保全するための予測分析および部位特異的治療へと向かっています。

人工芝ソリューションの急速な普及

人工芝フィールドは、日常的な草刈りや農薬の使用を不要にするため、労働力や水の制約に悩む教育委員会や自治体を魅了しています。米国では現在、年間1,200から1,500の設置が行われています。それにもかかわらず、PFAS汚染の発見や、欧州における年間1万6,000トンというマイクロプラスチックの流出量の見積もりは、転換を停滞させ、自然の代替品に生命を吹き込む可能性のある政策の見直しを引き起こしました。芝保護ベンダーは、ハイブリッド技術と、自然システムの健康と持続可能性の利点を強調するコミュニケーション・キャンペーンで対応しています。

セグメント分析

殺菌剤は、ダラースポット、ブラウンパッチ、ピシウムの継続的な脅威を反映し、2024年の芝保護市場売上の38.1%を占め、最も大きな割合を占めています。SDHI、QoI、DMIを混合した洗練されたローテーション・プランは、トーナメント・グレードのサーフェスを維持しようとするコースにとって不可欠です。しかし、CAGR11.5%を記録したバイオスティミュラントは、ストレス耐性と根の健康増進が実証された持続可能なインプットへの市場の軸足を浮き彫りにしています。除草剤は、管理者が一年生ブルーグラスや広葉雑草に取り組むために需要の約31.4%を占めており、植物成長調整剤は、芝刈り機の燃料や人件費を削減することで牽引役となっています。

植物成長調整剤の芝保護市場規模は、労働力の制約や持続可能性の目標の高まりとともに拡大する傾向にあります。鉄ベースの代替剤や微生物カクテルは現在、従来の殺菌剤を補い、より低い環境リスクで同等のドルスポット抑制効果を示しています。生物学的製剤と合成剤は、吸収性と持続性を高める共同製剤を生み出し、管理者の選択肢を広げています。

2024年の全体需要の42.5%を占めるのは情勢であり、これは住宅と商業施設における魅力的な外観を求める堅調な支出に支えられています。製品構成は、広範囲の雑草防除、徐放性栄養剤、均一な外観をもたらす着色剤に重点が置かれています。対照的に、スポーツフィールドは、フランチャイズや大学がアスリートの安全性と表面の一貫性を優先しているため、CAGR 9.8%で成長テーブルの先頭を走っています。標準化されたフィールドテストを推進するNFLは、すでに高性能殺菌剤プログラムやハイブリッドオーバーシーディングブレンドの購入仕様を策定しています。

ゴルフ場に特化した芝保護の市場規模は28.6%と依然として大きいが、多くの成熟したコースが設備拡張から改修モードへと移行するにつれて、スポーツ競技場と比較すると成長は鈍化します。ソッドファームはニッチではあるが、病害虫を集中的に防除する必要のある無病のロールを供給する役割を通じて影響力を発揮しています。

地域分析

北米は、15,000以上のゴルフコースと世界最大級のプロ用スタジアム・ポートフォリオに支えられ、2024年の世界売上高の35.0%を維持します。米国はこの地域の需要の約90%を占め、IoT土壌プローブとAI散布スケジューリングツールの早期導入による恩恵を受けています。カナダは生育期間が短いため、病害の発生が夏のピークに集中し、プレミアム殺菌剤プログラムが奨励されています。メキシコはリゾートの回廊があるため、海岸沿いの土壌で生育する耐塩性芝品種と肥沃度プログラムに投資が集中します。

アジア太平洋地域のCAGRは8.7%と、世界最速と予測されます。中国の研究機関は、ストレスに強い芝のための生殖原コレクションを拡大しているが、コース運営者は依然として多くの高級品種を輸入しています。インドの都市ゴルフとクリケットのインフラは、モンスーンの変動に耐える殺菌剤と成長調整剤のパッケージに対する旺盛な需要を支えています。日本の成熟したゴルフシーンは、政府の持続可能性目標を達成するため、精密灌漑と生物学的投入に軸足を移しています。オーストラリアのコース管理者は厳しい水量制限に直面しており、プレーの質を守るために湿潤剤や干ばつに強い配合剤への依存度を高めています。

欧州は依然として技術と規制主導の舞台です。欧州委員会は持続可能な農薬の使用とマイクロプラスチックの禁止を推進しており、生物学的プログラムと生分解性キャリアにインセンティブを与えています。ドイツと英国は、殺菌剤のタイミングを微調整するコネクテッドセンサーネットワークの普及に先鞭をつけています。フランスのグラウンドクルーは、国の農薬削減目標を遵守するため、バイオスティミュラント種子処理をいち早く採用し、政策が調達の選択にどのように影響するかを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ゴルフ場とプロスポーツ会場の建設増加

- 芝草病害の増加

- 審美的な芝生に対する住宅需要の高まり

- 生物学的殺菌剤とバイオスティミュラントへのシフト

- センサーによる精密芝生管理の採用

- 気候変動による熱ストレス緩和ソリューション

- 市場抑制要因

- 人工芝ソリューションの急速な浸透

- 新規化学物質の高い研究開発コスト

- 従来型殺菌剤に対する規制圧力

- 人工芝からのマイクロプラスチックおよびナノプラスチック汚染に関する懸念

- テクノロジーの展望

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 殺菌剤

- 除草剤

- 殺虫剤

- 植物成長調節剤

- バイオスティミュラントとバイオ肥料

- 用途別

- 造園

- ゴルフコース

- スポーツ分野

- ソッドファーム

- エンドユーザー別

- 住宅顧客

- 商業用造園業者

- スポーツ施設オーナー

- 自治体および学校

- 作用機序別

- 化学

- 生物学

- 統合ソリューション

- 剤形別

- 粒状

- 液体濃縮物

- ウェッタブルパウダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Syngenta AG

- Bayer Cropscience AG

- BASF SE

- UPL Limited

- Nufarm Limited

- AMVAC Chemical Corporation

- Sumitomo Group

- Bioceres LLC(Morrone Bio Innovations)

- ICL Group

- FMC Corporation

- Corteva Agriscience

- SePRO Corporation

- Gowan Company, L.L.C.

- Koch Agronomic Services, LLC

- LebanonTurf(Lebanon Seaboard Corporation)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日