|

市場調査レポート

商品コード

1851153

クラウド請求書:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Cloud Billing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| クラウド請求書:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

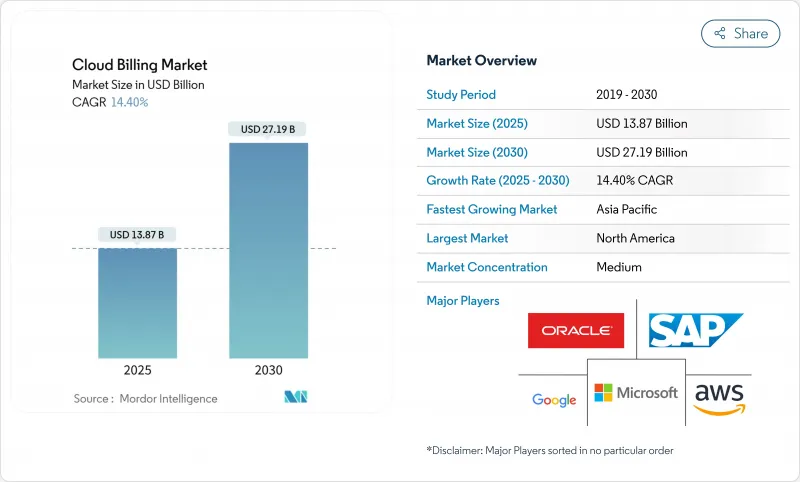

クラウド請求書市場規模は2025年に138億7,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは14.40%で、2030年には271億9,000万米ドルに達すると予測されます。

企業は、何百万もの計測記録を遅延なく請求書に変換できる、用途に合わせた商業モデルに支出を振り向けつつあります。マルチクラウド環境への移行と、それに伴うきめ細かなコスト帰属への要求が、この2桁の拡大を支える重要な力となっています。ハイパースケーラによるインフラ投資の増大、リアルタイム計測の進歩、容量ベースから成果ベースの購買への顕著なシフトはすべて、クラウド請求書市場の関連性を増幅させています。これと並行して、機械学習によるコスト最適化機能を組み込んだ専門ベンダーが、導入スケジュールを短縮し、企業のFinOpsチームのスキル負担を軽減しています。

世界のクラウド請求書市場の動向と洞察

加速するマルチクラウドの採用

マルチクラウド戦略は、企業が弾力性、価格、データ居住の義務のバランスを取るためにワークロードを分散することで高まっています。Kubernetesのポリシー駆動型リソース制御は、きめ細かく調整された自動スケーリングが、ガバナンスを維持しながら予測不可能な支出を抑制することを実証しています。課金プラットフォームは現在、リアルタイムで異なる価格帳簿、通貨、タクソノミを調整し、ユニットレベルのアカウンタビリティを促進するチャージバックレポートを提供しています。クラウド請求書市場は、ハイパースケーラがデータ取得サイクルを短縮する消費APIを公開し、企業がプロバイダの多様性を受け入れることで単一ベンダーのリスクを回避することで、追い風を得る。そのため、マルチクラウドの遠隔測定を正規化し、統一されたダッシュボードを表示する課金エンジンに需要が集中します。

eコマース・サブスクリプション・モデルの拡大

サブスクリプション・コマースは、もはやSaaSだけに適用されるものではないです。小売業者は、物理的な商品、コンテンツのバンドル、複雑な価格設定、段階的なアドオン、周期的なプロモーションを必要とするハイブリッドなメンバーシップを統合しています。プラットフォームは、顧客の行動をトリガーとした価格調整を組織化し、国別の支払い方法、PSD2の義務、GDPRの義務に合わせてチェックアウトをローカライズする必要があります。リカーリングコマースの成長は、ソフトウェアパブリッシャーから有形製品を出荷するマーチャントまでユーザーベースを広げることで、クラウド請求書市場を強化します。

従来のオンプレミス課金からの複雑な移行

長年のオンプレミス課金スタックには、文書化されていないビジネスロジックが含まれることが多く、データマッピングやルール変換が困難です。規制された業種の企業では、移行時にPCI-DSS、SOX、HIPAAといったマンデートが同時に適用されるため、プロジェクト予算が膨らむ二重運用環境が必要になります。このようなリソースの負担が、完全移行を躊躇させ、クラウド請求書市場の短期的な拡大ペースを弱めています。

セグメント分析

ハイブリッド環境のCAGRは16.3%で、オンプレミスの資産とハイパースケールの弾力性が組み合わされています。ハイブリッドソリューションのクラウド請求書市場規模は、2025年~2030年にCAGR 16.3%で拡大すると予測されます。企業は、データレジデンシーやレイテンシーの影響を受けやすい処理を犠牲にすることなくワークロードをシフトできる能力を重視しているが、コスト構造の分断に遭遇しています。課金ベンダーは、プライベートクラウドのテレメトリとパブリッククラウドのレートカードを調和させるアダプタをリリースすることで対応しています。

パブリッククラウドの導入は、シンプルさと幅広いツールエコシステムのおかげで、66.7%の収益リードを維持しています。とはいえ、コンプライアンス、エッジユースケース、地政学が、ハイブリッド支出ガバナンスのケースを強化しています。したがって、クラウド請求書市場は、混合実効率を計算し、拠点間の差異レポートを表示する統合オーケストレーション・エンジンに軸足を移しています。

企業がロードマップの計画、統合、最適化をアウトソーシングするにつれて、サービス収入はCAGR 17.1%で増加しています。プロバイダーは、アドバイザリー、インプリメンテーション、マネージド・オペレーションをバンドルし、迅速な投資回収を目指します。プラットフォームは引き続き60.8%のシェアを占めているが、サービス主導のエンゲージメントが、オーダーメイドの管理が極めて重要な規制対象領域で足場を固めています。

クラウド請求書市場は、サービス・スペシャリストがドメインのニュアンスをコンフィギュレーション・ベースラインに変換し、導入リスクを軽減することで利益を得ています。プラットフォーム・ライセンスとライフサイクル・サービスを組み合わせたバンドル・サービスは、より強固な契約を促進し、カーボン・トレースやパートナー決済など、隣接するコスト・ガバナンス・モジュールへの拡張を可能にします。

クラウド請求書市場は、展開(パブリッククラウド、プライベートクラウド、ハイブリッドクラウド)、コンポーネント(プラットフォームとサービス)、課金モデル(サブスクリプションベース、利用ベース、ハイブリッド)、クラウドサービスモデル(SaaS課金、PaaS課金、IaaS課金)、組織規模(大企業と中小企業)、エンドユーザー産業(小売とeコマース、BFSI、その他)、地域によって区分されます。

地域分析

北米は2024年の売上高の37.2%を占め、ハイパースケーラ、ベンチャー資金、FinOps人材の集中から引き続き恩恵を受ける。同地域では、SOX法や州レベルの個人情報保護法などの枠組みを遵守するベンダーが評価されています。また、AIワークロードの利用率が高いことから、トークン課金サービスの採用が促進され、リアルタイムのレーティングに対する需要が高まっています。

アジア太平洋は、公共部門のデジタル化、モバイル・ファーストの消費者基盤、政府によるAIコンピューティング・イニシアチブにより、CAGR最速の16.8%を記録しています。インドの国家GPUプログラムは、政府補助金がどのようにクラウド容量を促進するかを例証しています。日本のカーボン・リンク・バッテリー・ネットワークは、コストと環境KPIの融合に対する地域の意欲を浮き彫りにしています。ローカライゼーションと言語サポートをバンドルするプロバイダーが早期に足場を固める。

欧州では、GDPRのリーダーシップとデジタル主権計画の台頭のバランスがとれています。企業は現地のデータセンターと透明性の高いデータ処理チェーンを必要とするため、現地の居住性を保証する課金プラットフォームが優先されます。カーボンを意識したスケジューリングを奨励するイニシアチブが、クラウド請求書市場を環境チャージバック・レポートへと向かわせる。断片化された国内ルールは調達サイクルを長引かせるが、新規参入者の障壁を増大させ、コンプライアンスのニュアンスをうまく操るベンダーへの忠誠心を強固にします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加速するマルチクラウドの導入

- eコマースのサブスクリプションモデルの拡大

- リアルタイム利用ベースの価格設定に対する需要の高まり

- Web3スタートアップにおけるトークンベースのクラウド消費モデル

- 炭素を考慮した作業負荷スケジューリングのインセンティブ

- 市場抑制要因

- レガシー・オンプレム課金からの移行の複雑さ

- データ主権と国境を越えたコンプライアンスコスト

- FinOpsツールの台頭によるネイティブ課金マージンのカニバリゼーション

- 業界バリューチェーン分析

- 規制情勢

- 技術的展望(自動請求書作成のためのジェネレーティブAI)

- 業界の魅力ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測(金額)

- 展開別

- パブリック・クラウド

- プライベートクラウド

- ハイブリッド・クラウド

- コンポーネント別

- プラットフォーム

- サービス

- 課金モデル別

- サブスクリプション・ベース

- 利用ベース

- ハイブリッド(加入+利用)

- クラウドサービスモデル別

- SaaS課金

- PaaS課金

- IaaS課金

- 組織規模別

- 大企業

- 中小企業(SMEs)

- エンドユーザー業界別

- 小売とeコマース

- BFSI

- 通信業界

- ヘルスケアとライフサイエンス

- エネルギー・公益事業

- 政府・公共部門

- メディアとエンターテイメント

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services(AWS)Inc.

- Microsoft Corporation(Azure)

- Google Cloud Platform

- Oracle Corporation

- SAP SE

- Salesforce Inc.(Revenue Cloud)

- Zuora Inc.

- Aria Systems Inc.

- BillingPlatform LLC

- FinancialForce LLC

- IBM Corporation

- Comarch SA

- Tencent Cloud

- Huawei Cloud

- Alibaba Cloud

- CloudBlue(An Ingram Micro Co.)

- CloudHealth(Vmware)

- Chargebee Inc.

- Recurly Inc.

- Stripe Billing

- Paddle.com Market Ltd.

- ChargeOver LLC

- Vertex Inc.

- GoCardless Ltd.

- Orb Inc.

- SaaSOptics(An Ramped Co.)

- LogiSense Corp.

- Gotransverse LLC

- Rev.io Technologies

第7章 市場機会と今後の動向

- ホワイトスペースとアンメットニーズ評価