|

市場調査レポート

商品コード

1851084

インドの電動リキシャ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)India Electric Rickshaw - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドの電動リキシャ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

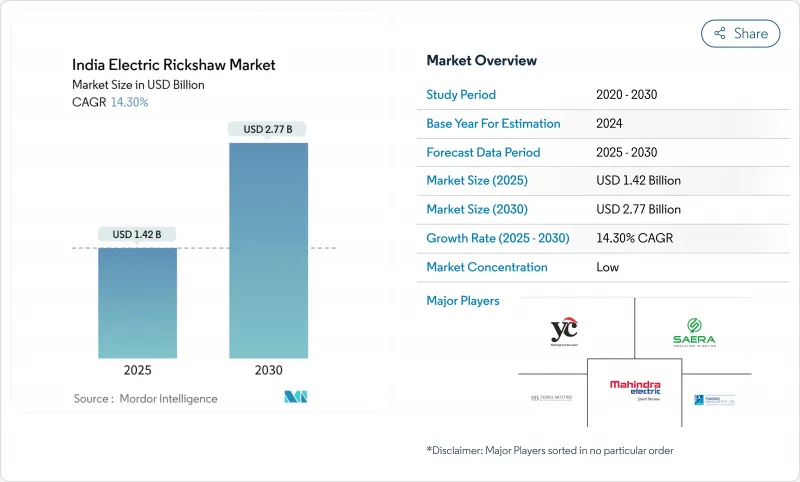

インドの電動リキシャ市場規模は2025年に14億2,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは14.30%で、2030年には27億7,000万米ドルに達すると予測されます。

この急拡大は、政府のインセンティブ、州レベルの積極的な政策、eコマース需要の拡大、都市部の大気質目標の高まりを反映しています。旅客輸送会社の優位性、鉛蓄電池の強力なリサイクル経済性、eコマース・ロジスティクスの電気貨物への迅速な軸足が、台数の勢いを持続させています。バッテリーの化学的性質、モジュラー・ファイナンス・モデル、パワートレインの効率も並行して進歩しており、Tier-IのメトロからTier-IIやTier-IIIの町へと、対応可能な裾野が広がっています。競争企業間の敵対関係は、レガシーOEM、革新的新興企業、グローバル自動車メーカーが、次の成長の波を捉えようと資本とエンジニアリングの才能を投入するにつれて激化しています。

インドの電動リキシャ市場動向と洞察

FAME-II補助金延長と州インセンティブがTier-II採用を加速

延長されたFAME-IIプログラムとElectric Mobility Promotion Scheme 2024の間の連邦政府の継続性により、1台当たりの補助金はそのまま維持され、主要都市以外のドライバーの購入コストの障壁が低くなっています。マハラシュトラ州、カルナタカ州、デリー州では、購入時のリベートから道路税免除まで、州による上乗せ措置がさらに節約効果を高め、電動三輪車は販売時点でICEモデルと価格競争力を持っています。補助金の密度は登録台数と強い相関関係があり、州の補助金の強度が標準偏差で上昇するごとに、販売台数は46.16%上昇します。現地の金融機関は、投資回収期間の短縮を報告し、より広範なクレジット参加を促しています。こうした財政支援策を組み合わせることで、インドの電動三輪車市場は、インフォーマルな乗り換え需要が急増している、コストに敏感なティアIIクラスターへとさらに押し上げられます。

急速に都市化が進む町でのラストワンマイル共有モビリティ需要の高まり

拡大するインドの中規模都市ネットワークでは、公共交通機関のファーストマイルとラストマイルのギャップを埋めるため、オートリキシャに大きく依存しています。電気自動車は、ガソリン車やCNG車が1kmあたり3~4インドルピーであるのに対し、1kmあたり0.50~0.70インドルピーとランニングコストを削減できるため、オーナードライバーはすぐに収益を上げることができます。ウーバー(Uber)やラピード(Rapido)のような共有モビリティ・アグリゲーターは、自治体の大気浄化義務とライダーの価格感応度を満たすために、Eリキシャを導入しています。1日の利用率が高ければ、燃料費の裁定が増幅され、高額な先行投資に対する投資回収が加速します。シームレスなデジタル予約は資産の生産性を高め、オペレーターの経済性をさらに強化し、インドの電動三輪車市場全体の採用を後押しします。

断片的で非公式な融資チャネルがドライバーの購入を抑制

大規模な融資パイプラインがないため、実効金利は高く、融資比率は低く、日々の運賃収入に生計を依存する独立系ドライバーの導入に水を差しています。技術的リスクに対する認識から、多くの金融機関は電気自動車を非標準資産として扱い、ランニングコストが低いにもかかわらず融資枠を狭めています。非正規の貸金業者がこのギャップを埋めるが、懲罰的な金利を請求するため、総所有コストのメリットが損なわれています。開発金融機関は、個人向け融資のリスクを軽減するため、ブレンデッド・ファイナンス・プールを提唱しているが、主要都市以外ではまだ導入が遅れています。主流銀行が電動三輪車の引き受けを正常化するまで、先行投資しやすい価格帯に最も敏感なセグメントでは、潜在成長率を下回ると思われます。

セグメント分析

インドの電動リキシャの市場シェアは現在、旅客輸送車セグメントが独占しており、2024年の販売台数の83.92%を占め、都市内シェアモビリティの基幹としての役割を確固たるものにしています。密集した都市ルートと終日の利用により、ドライバーはキロ当たり1円のエネルギー・コストを活用できるため、セグメントの回復力が強化されています。しかし、オンライン小売が軽快で排ガスのないラストワンマイル配送の需要を後押ししているため、物品輸送業者はCAGR最速の29.44%を記録しています。アマゾン・インディア、フリップカート、クイック・コマース・プレイヤーは、既存OEMとの調達パイプラインを正式化し、予測可能な数量成長を確保しています。冷蔵ボディのような市場セグメンテーションは、食品流通や医薬品において対応可能な市場を拡大します。積載量の増加とテレマティクスの統合により、貨物用Eリキシャは将来の都市物流の青写真に欠かせないものとなります。

絶対的な台数ベースでは、乗用型が引き続きインドの電動三輪車市場を独占するだろうが、プレミアム仕様の組み合わせにより、貨物用ユニットの金額寄与は着実に増加すると思われます。商用車に対する税制優遇措置と、ティアII都市におけるマイクロフルフィルメント専用ハブが、貨物の累積普及率を押し上げると思われます。都市の混雑料金が厳しくなるにつれて、貨物輸送業者は軽トラックよりも電動三輪車を選好するようになり、このセグメントの長期的な上昇傾向が強まると思われます。

インドの電動リキシャの出力別市場シェアは、2024年の総需要の54.35%を占める1~1.5kWモーター・セグメントが牽引しました。この出力帯域は、バッテリー寿命を節約しながら、頻繁なストップ・スタート市街地走行に十分なトルクを提供し、典型的な旅客運行に理想的です。事業者は、手頃な初期コストと実用的な航続距離というバランスの取れた提案を評価しており、特に使用頻度の高い都市部でのデューティサイクルでは、その点を高く評価しています。

一方、インドの電動リキシャ市場では、1.5kW以上のパワートレインが最も急成長しており、積載量と勾配対応への要求が高まるにつれて、CAGR 32.12%で拡大しています。このセグメントは、統合モーターコントローラーやIP規格の筐体など、e-axle技術の進歩の恩恵を受けており、インドの激しいモンスーン条件下での耐久性を高め、船隊の信頼を高めています。

より高出力のブラケットは、冷蔵貨物、急勾配の坂道、より速い所要時間を要求するプレミアムライドヘイリング層をサポートします。部品サプライヤーはマグネットやステーターの国産化を進め、輸入品を削減し、価格帯を安定させています。単位当たりの経済性が向上するにつれて、インドの1.5kW以上クラスの電動三輪車市場規模は収益シェアを拡大し、コストだけでなく性能に焦点を当てた新たな競争力層の到来を告げるものと予測されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- FAME-II補助金延長と州インセンティブがTier-II導入を加速する

- 急速に都市化する都市におけるラストワンマイル共有モビリティ需要の高まり

- eコマース・ロジスティクス、都市内配送にEリキシャを導入

- 総所有コストを下げる鉛蓄電池リサイクルのエコシステム

- バッテリー・アズ・ア・サービスのサブスクリプション・モデルが先行投資を削減

- 2030年までのデリー・NCRにおけるICE三輪車の段階的廃止義務化

- 市場抑制要因

- ドライバーの購買を制約する断片的で非公式な資金調達チャネル

- 地方道路におけるシャシーの完全性をめぐる安全性への懸念

- 未組織の鉛蓄電池サプライチェーンにおける品質のばらつき

- 相互運用性を阻むスワップ可能電池規格の遅々たる展開

- バリュー/サプライチェーン分析

- 規制と技術的展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 車両タイプ別

- 旅客輸送会社

- 貨物輸送業者

- 出力別

- 1kW未満

- 1~1.5 kW

- 1.5kW以上

- バッテリータイプ別

- 鉛アシッド

- リチウムイオン(NMC/NCA)

- リチウムイオン(LFP)

- その他の化学物質(リチウムポリマー、ニッケル水素)

- バッテリー容量別

- 3kWh未満

- 3~6 kWh

- 6kWh以上

- 充電モード別

- プラグイン充電

- バッテリー交換

- 所有モデル別

- 個人オーナードライバー

- フリートオペレーター

- アグリゲーター/MaaSプラットフォーム

- 州別

- ウッタル・プラデーシュ

- デリー

- マハラシュトラ

- ビハール

- ラジャスタン

- カルナータカ

- タミルナドゥ

- パンジャブ

- テランガナ

- インドのその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Terra Motors India Corp.

- Piaggio Vehicles Pvt. Ltd.

- Mahindra Electric Mobility Ltd.

- Kinetic Green Energy & Power Solutions Ltd.

- ATUL Auto Ltd.

- Saera Electric Auto Pvt. Ltd.

- YC Electric Vehicle

- Goenka Electric Motor Vehicles Pvt. Ltd.

- Udaan E-Rickshaw

- Thukral Electric Bikes

- Mini Metro EV LLP

- E-Ashwa Automotive Pvt. Ltd.

- CityLife EV

- Adapt Motors Pvt. Ltd.

- Vani Electric Vehicles Pvt. Ltd.(Jezza Motors)

- Omega Seiki Mobility

- Euler Motors

- Lohia Auto Industries

- Bajaj Auto Ltd.(Electric 3W Division)

- Altigreen Propulsion Labs

- Gayam Motor Works

- Lectrix EV

- Saarthi E-Rickshaw