電子レンジ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Microwave Oven - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851044

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

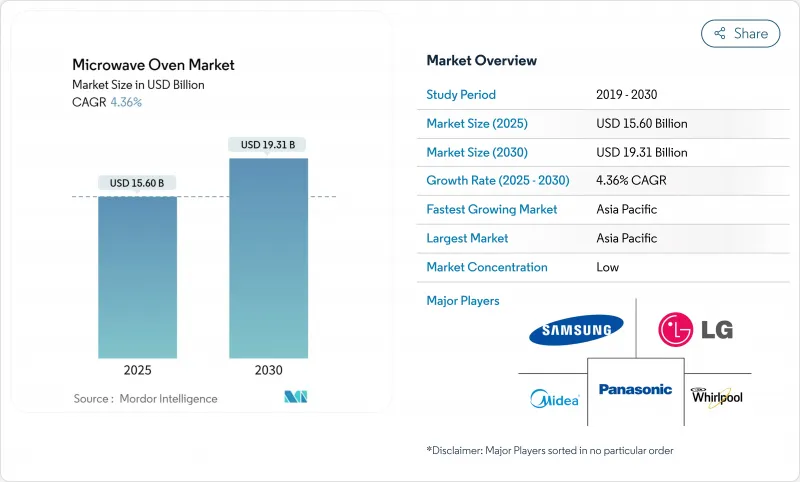

電子レンジ市場は2025年に156億米ドル、2030年には193億1,000万米ドルに達すると予測され、予測期間中のCAGRは4.36%です。

成長には、エネルギー効率の厳格化、高級キッチンの改築、スマートホームプラットフォームの展開が引き金となった着実な買い替え需要が反映されています。米国での普及率はすでに96%と成熟しているため、現在では初回購入よりも平均販売価格の上昇に価値向上がかかっています。米国エネルギー省は、2026年6月から待機時消費電力を0.6W(電子レンジのみ)および1.0W(対流式)に制限する規則を施行する予定であり、これにより消費者は30年間で16億米ドルの光熱費を節約できると予想されるため、適合モデルへの移行が加速します。アジア太平洋地域が最大のシェアを維持しているが、これは中国の279億米ドルの下取り補助金プログラムによるもので、2024年12月までに2,964万人の顧客に恩恵がもたらされました。世界的には、冷凍食品消費の増加、ゴーストキッチンの拡大、核家族世帯におけるスペース効率の高い家電製品への嗜好の高まりも需要を後押ししています。

世界の電子レンジ市場動向と洞察

可処分所得の増加とキッチンリフォーム動向

キッチンのデザインはビルトイン型やオーバーザレンジ型にシフトしており、利益率が高く、スマートホームのエコシステムに合致しています。新興市場における可処分所得の増加は、これまで先進国に限られていたプレミアム機能へのアクセスを民主化しています。リモデリングを行う上位10層の消費額は18万米ドルを超え、利幅を拡大するプレミアムな買い替えを支えています。所得が増加するにつれて、消費者はスピードと焼き色を併せ持つコンベクション型やグリル型を選ぶようになり、電子レンジ市場の高級化傾向が強まっています。

すぐに食べられる食事と簡便調理への需要の高まり

都市化、労働時間の延長、世帯構成の変化などを背景に、コンビニエンス・クッキングは贅沢品ではなく、ライフスタイルの必需品となりつつあります。米国の住宅所有者1,620人を対象としたHouzzの調査によると、65%の世帯がセンサー再加熱や自動調理プログラムを望んでおり、パナソニックのHomeCHEF 4-in-1プラットフォームのように、各ブランドがAIアシスタントを組み込むことを促しています。利便性文化、労働時間の延長、マイクロファミリーは、クイックサービス家電に対する耐久性のある食欲を支えており、電子レンジ市場を直接後押ししています。

メーカー・マージンを圧迫する激しい価格競争

競争圧力は、コスト競争力のある製品をグローバルに展開する中国メーカー、投入コストを引き上げる関税の影響、経済が不透明な中での価格上昇に対する消費者の抵抗など、複数の要因から生じています。営業利益の減少にもかかわらず、LGが2024年に87兆7,300億ウォン(614億米ドル)という過去最高の売上を記録したことは、台数の増加が利益率の低下を補えないことを示しています。

セグメント分析

2024年の売上高の21.6%を対流式ユニットが占めました。電子レンジ市場のこのスライスは、独立したオーブンを使わずに伝統的な焼き色をつけたい家庭にアピールします。グリルのバリエーションは、クリスピーな仕上げが若い食通に支持され、CAGRでトップとなる5.8%を記録します。ソロオーブンは、価格に敏感な部門や信頼性を優先するクイックサービス・レストランにとって引き続き重要なエントリー製品です。

ハイエンドの販売業者は、サムスンのスマート・フォワード・エコシステムを通じてWi-Fi診断とファームウェア・アップデートを組み込み、ハードウェアの交換ではなくソフトウェアによってモデルを最新の状態に保っています。コンパクトモデルや特殊モデルを含むその他の製品は、ニッチな用途に対応しているが、より優れた価値提案を提供する多機能な代替製品からの圧力に直面しています。

カウンタートップ型は、設置の障壁が低いため、2024年の売上高の54.8%を占める。しかし、ビルトインオーブンは、リモデラーが統一されたキャビネットラインとフラッシュ美観を好むため、CAGR 6.0%の成長を遂げます。メーカーはシャーシの寸法を標準化し、同じ内部プラットフォームが両方の配置に適合するようにすることで、モデル数を増やしながら金型コストを削減しています。

住宅動向や消費者のライフスタイルの変化は、構造上の嗜好にますます影響を与えるようになっています。サムスンがEuroCucina 2024でビルトインキッチン家電を展示し、コネクティビティとAI機能を強調したことは、メーカーが一体型モデルをいかにプレミアムソリューションとして位置づけているかを示しています。しかし、住宅購入に影響する住宅ローン金利の高騰に後押しされた賃貸市場の成長は、テナントが移動できるポータブル・カウンタートップ・モデルへの継続的な需要を支えています。

地域分析

アジア太平洋地域は、2024年の電子レンジ世界市場収益の34%を占め、2030年までのCAGRは6.1%と予測されます。中国の下取り刺激策が買い替えの起爆剤となり、インド、インドネシア、ベトナムでは都市部の中間層がコンパクトなコンベクションタイプを受け入れています。ハイアールやミディアのようなメーカーは、国内のコスト・リーダーシップを輸出力に転換し、ラテンアメリカやアフリカでオリジナル・ブランドの浸透を深める。

北米は、家庭への普及率が96%と買い替えが多い地域であり、プレミアムコネクテッドオーブンと超低待機電力設計に成長を集中させています。2028年に発効するDOE基準は、消費者のエネルギー支出を16億米ドル削減すると予想される適合家電の新しいサイクルを支えます。同時に、輸入完成品に対する関税は2025年5月に家電製品の平均価格を4.3%引き上げ、新たな関税が制定されればさらに19~31%上昇する可能性があります。メーカー各社は、利益率の高いSKUに集中することで対応しています。

欧州では、スマートホームのエコシステムと厳格なエネルギーラベルが、EuroCucina 2024で展示されたAI対応のビルトインオーブンに購買を誘導し、堅調な伸びを示します。ドイツ、フランス、北欧では、光熱費割引が超低待機設計に報いることになり、回転が加速しています。ラテンアメリカ、中東・アフリカは新たな可能性を秘めています。都市部への移住と電化が初回保有率を高め、eコマースが流通格差に対応します。これらの地域では、電子レンジ市場のグローバルな規模の経済を支える数量が増加します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 可処分所得の増加とキッチンリフォーム動向

- 調理済み食品と簡便調理への需要の高まり

- 新興市場における急速な都市化と核家族化

- 超低待機電力モデルに対する電力会社後援のリベート

- ハイワットインバーター電子レンジのゴーストキッチン化

- 市場抑制要因

- 激しい価格競争がメーカーのマージンを圧迫

- 栄養損失と放射線神話に対する消費者の健康懸念

- 原材料価格の変動によるBOM(部品表)コストの上昇

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場の最新動向とイノベーションの洞察

- 市場の最近の動向(新製品発表、戦略的イニシアティブ、投資、パートナーシップ、合弁事業、事業拡大、M&Aなど)に関する洞察

第5章 市場規模と成長予測

- 製品別

- ソロ

- グリル

- コンベクション

- その他の製品

- 構造別

- カウンタートップ

- ビルトイン/ウォール

- オーバーザレンジ

- 制御機能別

- ボタンコントロール

- ダイヤル制御

- 容量別

- 19リットル未満

- 20~24リットル

- 25~29リットル

- 30リットル以上

- 用途別

- 住宅用

- 商業用

- 流通チャネル別

- B2C/小売

- マルチブランドストア

- 独占ブランドアウトレット

- オンライン

- その他流通チャネル

- B2B/メーカー直販

- B2C/小売

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- ノルディックス(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Samsung Electronics Co. Ltd.

- LG Electronics Inc.

- Whirlpool Corp.

- Panasonic Corp.

- Guangdong Galanz Enterprises Co. Ltd.

- Midea Group Co. Ltd.

- Sharp Corp.

- Electrolux AB

- Haier Smart Home Co. Ltd.

- Bosch Hausgerate GmbH

- Illinois Tool Works(Amana Commercial)

- Breville Group Ltd.

- Toshiba Lifestyle Products & Services

- SMEG S.p.A

- Kenmore(Transform co)

- Daewoo Electronics Corp.

- Vestel Ticaret A.S.

- Hisense Group Co. Ltd.

- Glen Dimplex Home Appliances

- Winia Daewoo Electronics

- Siemens Home Appliances(BSH Hausgerate GmbH)

- Bajaj Electricals Ltd.

- IFB Industries Ltd

- De'Longhi S.p.A

- Magic Chef(CNA International Inc.)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日