|

市場調査レポート

商品コード

1851041

クラウド統合ソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Cloud Integration Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| クラウド統合ソフトウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

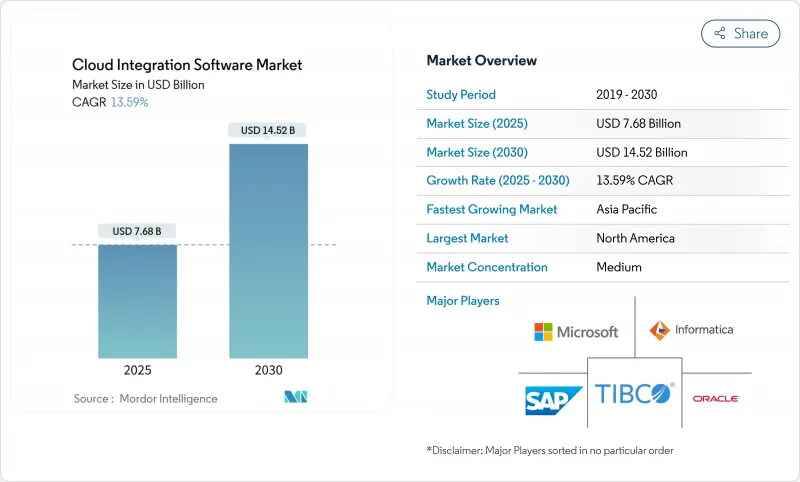

クラウド統合ソフトウェア市場規模は2025年に76億8,000万米ドルに達し、CAGR 13.6%を反映して2030年には145億2,000万米ドルに達すると予測されています。

ほとんどの企業は現在、少なくとも2つのハイパースケーラにワークロードを分散させ、ベンダーのロックインを抑制すると同時に、使用事例のニーズにコンピュートプロファイルを合わせています。リアルタイムでのデータ交換が必要なSaaSポートフォリオの拡大、イベント駆動型アナリティクスエンジンの採用の増加、エッジセンサーとクラウドAIプラットフォームを連携させる工場の近代化構想などにより、成長はさらに加速します。API管理、データパイプライン、ガバナンスを1つの契約にバンドルするベンダーの統合に加え、Time-to-Valueを短縮するローコード・ツールも普及を後押ししています。国境を越えたデータ管理やハイパースケーラのイグレス料金などの逆風が、プロバイダーを、グローバルなコラボレーションをサポートしながらも、機密性の高い記録をローカルで処理するハイブリッド展開モデルへと押し上げています。

世界のクラウド統合ソフトウェア市場の動向と洞察

マルチクラウドの普及

企業はマルチクラウドを保険ではなく、競争力のある手段として扱い、GPU密度の高いノードをAIトレーニングに使用する一方で、規制対象のデータを主権地域に収容しています。ハイパースケーラは、レイテンシーを削減し、イグレス料金を削減するクロスクラウド・データベースとネットワーキング・サービスで対応し、プロバイダ間のポリシー実施を抽象化するコントロール・プレーンへの需要に拍車をかけています。統一されたガバナンスは、ワークロードがどこにあっても暗号化とロギングが一貫しているため、パートナーのオンボーディングを早める。

統合を必要とするSaaSアプリケーションの乱立

現在、平均的な企業では360以上のSaaSアプリケーションを実行しているため、ポイント・ツー・ポイントのリンクは規模が大きくなると亀裂が入り、データが断片化されてコンプライアンスに悪影響を及ぼします。最新のiPaaSは、あらかじめ構築されたコネクター、スキーママッピング、バージョン管理をバンドルしているため、チームはスクリプトを作成することなく即座にレコードを同期できます。ベンダーはさらに、統合をバックオフィスのコストから収益増に変えるために、顧客が独自のコネクタを販売できるAPIマーケットプレースを追加しています。

データ主権とコンプライアンスの複雑さ

個人情報保護法が細分化されているため、チームは地域ごとにパイプラインを構築しなければならないです。ベンダーはソブリン・クラウド・ゾーンやポリシー・ベースのルーティングで対応しているが、コンプライアンス監査によってロールアウトが長引き、運用コストが膨らんでいます。

セグメント分析

Platform-as-a-Serviceは、大企業が高度なカスタマイズを必要とするため、2024年には58.3%のシェアを維持します。しかし、SaaSの統合は、即時のスケーリング、組み込みの観測可能性、CapExを削減するサブスクリプション価格のおかげで、年間15.3%の成長を遂げると思われます。ベンダーは、AIベースのデータマッピングと異常検知をSaaSレイヤーに組み込むことで、市民開発者がコードを書かずにフローを構築できるようにする一方、セキュリティチームは制御を維持します。

規制分野では、Infrastructure-as-a-Serviceの統合が、厳格な監査の下で専用ホストにワークロードを固定することで妥当性を維持しています。このようなデプロイメントでは、ポリシーテンプレートを適用し、クラスタ間でシークレットを複製するKubernetesオペレータに依存することが多いです。

アプリケーション・インテグレーションは、ERPとCRMの連携を下支えし、2024年の収益を36.7%で支配しました。しかし、API管理は、企業がデジタル資産を収益化し、マイクロサービスを採用するにつれて、14.2%のCAGRで推移すると思われます。ゲートウェイは現在、セルフサービスの開発者ポータル、クォータエンフォースメント、スキーマイントロスペクションを備えており、パートナーのオンボーディング期間を数カ月から数日に短縮しています。

EDIの近代化も勢いを増しています。製造業は、バッチのフラットファイル交換をリアルタイムのイベントストリームに置き換えることで、在庫回転率を改善し、在庫切れを減らしています。

クラウド統合ソフトウェア市場レポートは、タイプ別(PaaS、IaaS、SaaS)、統合別(アプリケーション統合、データ統合、その他)、企業規模別(大企業、中小企業)、サービスタイプ別(プロフェッショナルサービス、マネージドサービス)、エンドユーザー産業別(BFSI、ITおよびテレコム、その他)、地域別に分類されています。

地域分析

北米は2024年の市場シェア36.4%を占め、クラウドに関する深い専門知識、寛容なデータフロー体制、ベンダー本社への近さによる最先端機能への早期アクセスに支えられています。この地域の企業は、APIコール、メッセージ・キュー、データ・パイプラインを1枚のガラスの下で相関させるAI主導の統合観測性を採用しています。

アジア太平洋地域は、2030年までのCAGRが最速で14.5%になると予測されています。ソブリン・クラウド・プログラムでは、R&Dワークロードをグローバルに同期させながら、データ常駐を強制できるハイブリッド・プラットフォームが必要とされています。中国、日本、韓国では、急速な5Gの展開とIoTの普及により、中央のデータレイクにアーカイブする前にエッジでクレンジングする必要があるテレメトリ・バーストが発生します。

欧州は、監査ログ、同意ワークフロー、不変のデータ・リネージを重視する厳格なプライバシー指令により、大きなシェアを維持しています。今後予定されているデジタル・オペレーショナル・レジリエンス法(Digital Operational Resilience Act)は、シングルポイント障害に耐えるイベントストリーミング・アーキテクチャの採用を金融機関に促すと思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- マルチクラウドの普及

- 統合を必要とするSaaSアプリケーションの乱立

- リアルタイムのデータ分析とAPI主導のコネクティビティの必要性

- マイクロサービスにおけるイベント駆動アーキテクチャ

- インダストリー4.0のためのエッジ・ツー・クラウド・オーケストレーション

- マーケットプレース・コネクター(iPaaS)の収益化

- 市場抑制要因

- データ主権とコンプライアンスの複雑さ

- レガシー・オンプレム統合の複雑さ

- ハイパースケーラのエグレス料金の上昇

- クラウドネイティブインテグレーション人材の不足

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

- マクロ経済動向が市場に与える影響の評価

第5章 市場規模と成長予測

- タイプ別

- PaaS

- IaaS

- SaaS

- インテグレーション別

- アプリケーション統合

- データ統合

- API管理

- プロセス統合とオーケストレーション

- B2B/EDI統合

- 企業規模別

- 大企業

- 中小企業(SMEs)

- サービスタイプ別

- プロフェッショナルサービス

- マネージドサービス

- エンドユーザー業界別

- BFSI

- ITとテレコム

- 小売とeコマース

- 教育

- ヘルスケアとライフサイエンス

- 製造業

- 政府・公共部門

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアとニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft

- Salesforce(MuleSoft)

- IBM

- Boomi

- Informatica

- SAP

- Oracle

- TIBCO

- SnapLogic

- Software AG

- Workato

- Celigo

- Jitterbit

- Talend

- WSO2

- Red Hat

- Axway

- Kong Inc.

- Accenture

- Deloitte