|

|

市場調査レポート

商品コード

1851020

セキュリティ情報とイベント管理(SIEM):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Security Information And Event Management (SIEM) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| セキュリティ情報とイベント管理(SIEM):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 152 Pages

納期: 2~3営業日

|

概要

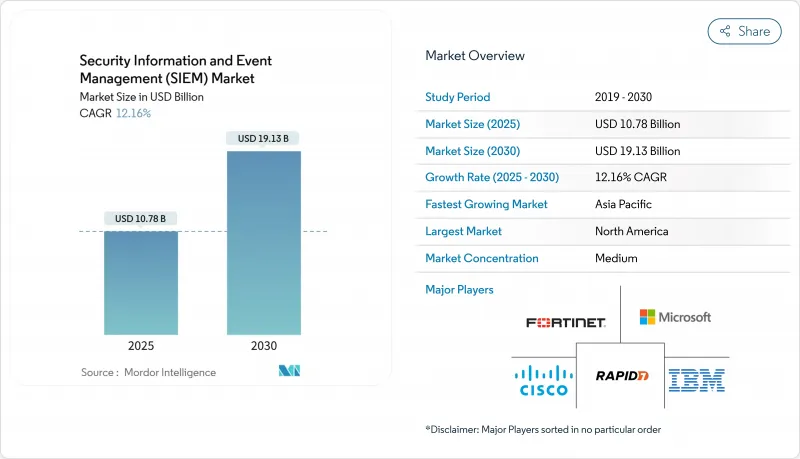

世界のSIEM市場は2025年に107億8,000万米ドル、2030年には191億3,000万米ドルに達し、CAGR 12.16%で成長すると予測されています。

クラウド・ワークロード・テレメトリーの急増、厳格な規制の義務化、急速なベンダー統合が主な成長要因です。大企業は攻撃対象の拡大に伴いログの取り込みを拡大し続け、中小企業はクラウドネイティブの消費モデルを通じて市場に参入します。北米の需要はSOXとPCI DSSの規則によって後押しされ、欧州の支出はNIS2とDORAに対応して加速しています。ベンダーのロードマップは現在、AIを活用した分析、統合データパイプライン、簡素化されたライセンシングを中心に展開されており、2024年のCiscoによるSplunkの画期的な買収に続くリフレッシュサイクルに拍車をかけるテーマとなっています。

世界のセキュリティ情報とイベント管理(SIEM)市場の動向と洞察

セキュリティテレメトリの急激な成長

企業はエンドポイント、クラウドサービス、運用技術から毎日テラバイト単位のログを生成しています。その量は、従来のインジェスト・モデルに負担をかける一方で、脅威を発見するための豊かなコンテキストを解き放っています。CPFL Energiaは、コスト管理のために価値の高いイベントをデータレイクにルーティングする最新のSIEMを通じて、5万台以上のスマートグリッドデバイスを監視しています。クラウドネイティブの弾力性は、インシデント急増時のバースト処理を可能にし、選択的な保持はストレージ料金を予測可能な状態に保ちます。低コストのオブジェクトストレージとクエリ可能なメタデータを統合したベンダーは、カバー範囲とコストのバランスを取る顧客から支持を得ています。

高まる規制上の罰則と監査

欧州のNIS2は、重要なサービスを提供する事業者に対して、インシデントの再構築のためにイベントのログを記録し、監視し、保持することを義務付けており、セキュリティ予算をIT支出の9.0%にまで押し上げています。金融業界では、DORAがリアルタイムの検知と報告を義務付けています。バンク・レイミは、監査証拠の作成に特化したSIEMのアップグレード後、誤検知を70%削減しました。医療プロバイダーは、HIPAA違反による罰金に直面しており、その額は平均488万米ドルに達しています。

高い総所有コスト

従来のイベントごとのライセンスでは、セキュリティの盲点を生むため、購入者はインジェストに上限を設定せざるを得ないです。ハードウェアの関税により、2024年にはアプライアンスのコストが20%も上昇し、予算が圧迫されます。ストレージ、イグレス、プレミアムアナリティクスのための隠れたクラウド料金は、初めて導入するユーザーを驚かせる。ベンダーは現在、予測可能性を回復するために、パイプラインのオフロード層と定額制の価格設定を推進しています。

セグメント分析

2024年のSIEM市場シェアはオンプレミス型が55.75%を占める。このセグメントは、厳格なデータ主権ポリシーに縛られる業界に支持され続けているが、ハードウェアコストの上昇とスキル不足の深刻化に伴い、成長は鈍化しています。クラウドコホートはCAGR 13.40%で成長し、弾力的なスケーリングと従量課金により高度なアナリティクスへのアクセスが拡大します。ハイブリッド設計はブリッジの役割を果たし、規制対象データをローカルノードに置く一方で、遠隔測定データをクラウドの低コストのオブジェクトストレージにストリーミングします。

クラウドの採用により、アップグレードサイクルは数年にわたるアプライアンスの更新から継続的な機能提供へとシフトします。シーメンスは、脅威インテリジェンス相関のためにクラウドでイベントをエンリッチしながら、構内でOTパーサーを実行するハイブリッドパターンを使用しています。ライセンシングがデータ使用量にシフトするにつれ、購入者は各導入選択肢におけるSIEM市場規模の透明性を得ることができます。ベンダーの統合により、老朽化したオンプレミススタックから、ハイパースケーラがホストする最新のSaaS製品への移行が加速しています。

2024年におけるレガシー・プラットフォームの売上シェアは46.20%に達するが、クエリ・パフォーマンスやルール・チューニングがデータ規模によって低下するにつれて、レガシー・プラットフォームの地位は低下します。次世代クラウドネイティブエンジンのCAGRは18.10%で、アーキテクチャタイプの中で最速と予測されます。これらのシステムは、ストレージをコンピュートから切り離し、インジェスト時に機械学習を組み込むことで、平均検出時間を短縮します。

パロアルトネットワークスはQRadar SaaSをCortex XSIAMに統合し、買収後最初の四半期に9,000万米ドル以上を計上しました。オープンソースのスタックは予算のニッチを切り開くが、深いエンジニアリング・スキルが要求されます。移行ユーティリティと互換性レイヤーは、従来のルール構文からスキーマオンリードモデルへの移行を容易にします。SIEM市場は、テレメトリをイベントストリームではなくビッグデータとして扱うアーキテクチャを支持します。

SIEM市場レポートは、導入(オンプレミス、その他)、SIEMアーキテクチャ(従来型SIEM、次世代SIEM、その他)、コンポーネント(プラットフォーム/ソフトウェア、プロフェッショナルサービス、マネージドSIEMサービス(MSSP))、組織規模(中小企業、大企業)、エンドユーザー業界(銀行、金融サービス、保険(BFSI)、小売、eコマース、その他)、地域別に業界をセグメント化しています。

地域分析

北米は2024年のSIEM市場収益の39.20%を占め、成熟した情報漏えい通知法規と高いサイバー保険料に支えられています。取締役会がセキュリティ管理を受託者リスクと結びつけているため、予算配分は引き続き堅調です。同地域のクラウド導入とAIの早期導入は、同地域のリーダーシップを強化します。基盤が飽和状態にあるにもかかわらず、統合された観測可能性へのアップセルにより、成長率は1桁台半ばを維持しています。

アジア太平洋地域のCAGRは11.80%で、世界最速と予測されます。中国の多段階保護制度とインドのデジタル個人データ保護法が、重要情報インフラのロギング義務化に拍車をかける。国内クラウドベンダーは、ローカライゼーション規制を満たすためにグローバルSIEMプレーヤーと提携。日本のコングロマリットは、主権と能力のバランスを取りながら、生のイベントを東京リージョンに保存し、分析をグローバルクラウドにアウトソーシングするハイブリッドSIEMを好みます。

欧州はGDPRとNIS2を背景に、大きな利害関係を維持しています。取締役会は、監視の不備に対して全世界の売上高の2%に達する罰金に直面し、投資の動機付けとなっています。データ主権により、OVHcloudやドイツテレコムなどの地域クラウドが選好されています。デジタル・オペレーショナル・レジリエンス法(Digital Operational Resilience Act)により、金融業界ではリアルタイムの脅威検知が義務付けられ、SIEMの需要が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- セキュリティー・テレメトリー量の急激な伸び

- 規制当局による罰則と監査頻度の増加

- 企業ワークロードのクラウド化とハイブリッド化の加速

- AI/MLを取り入れた分析でS/N比を改善

- セキュリティ・データ・パイプライン層の出現によるSIEMのTCO削減

- ベンダーのメガディール(Cisco-Splunk、Exabeam-LogRhythm)がリフレッシュサイクルの引き金に

- 市場抑制要因

- 高い総所有コストとライセンスの複雑さ

- 熟練したSOCアナリストの不足

- 中央ログ集計におけるデータ主権上の障壁

- XDR/SOARプラットフォームとの重複で予算承認が遅れる

- 重要な規制枠組みの評価

- バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要利害関係者の影響評価

- 主な使用事例とケーススタディ

- 市場のマクロ経済要因への影響

- 投資分析

第5章 市場セグメンテーション

- 展開別

- オンプレミス

- クラウド

- ハイブリッド

- SIEMアーキテクチャ別

- レガシー/従来型SIEM

- クラウドネイティブ/次世代SIEM

- オープンソースSIEM

- コンポーネント別

- プラットフォーム/ ソフトウェア

- プロフェッショナル・サービス

- マネージドSIEMサービス(MSSP)

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- 銀行、金融サービス、保険(BFSI)

- 小売とeコマース

- 政府・防衛

- ヘルスケアとライフサイエンス

- 製造業

- エネルギーと公益事業

- テレコムとIT

- その他

- 用途別

- 脅威の検知と分析

- コンプライアンスと監査管理

- インシデントレスポンスとフォレンジック

- ログ管理とレポーティング

- クラウド・ワークロード・セキュリティ監視

- IoT/OTセキュリティ監視

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cisco Systems, Inc.(Splunk)

- International Business Machines Corporation

- Microsoft Corporation(Azure Sentinel)

- Google LLC(Chronicle Security Operations)

- Fortinet, Inc.

- LogRhythm, Inc.

- Exabeam, Inc.

- Rapid7, Inc.

- OpenText Corporation(ArcSight)

- RSA Security LLC

- Securonix, Inc.

- CrowdStrike Holdings, Inc.

- Elastic N.V.

- ATandT Cybersecurity(AlienVault)

- Micro Focus International plc

- SolarWinds Corporation

- Graylog, Inc.

- Logpoint A/S

- ManageEngine(Zoho Corp.)

- Hewlett Packard Enterprise Company